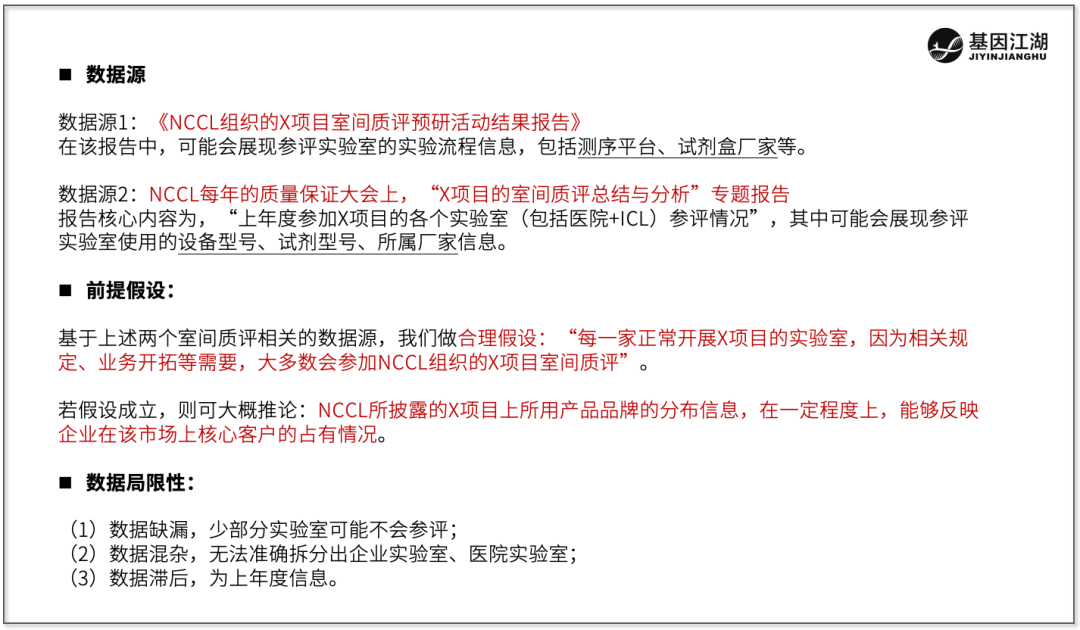

市场核心客户,包括医院客户和企业客户,我们拿下了多少? 本文仅提供一个“企业核心客户市占率”粗略观察角度,而非产品市占率;数据并不精确,主要看市场大概情况、趋势,建议根据其他渠道调研数据相互校正。

今天的内容主要涉及以下几个细分领域:mNGS、NIPT、CNV-seq、WES。01

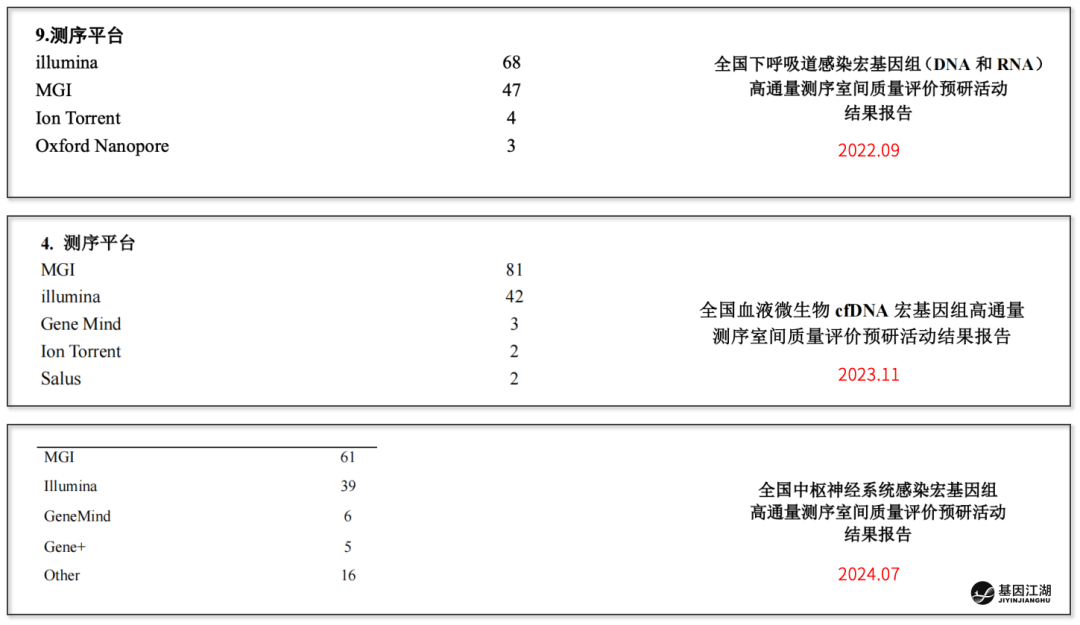

《2022.09 全国下呼吸道感染宏基因组(DNA和RNA)高通量测序室间质量评价预研活动结果报告》《2023.11 全国血液微生物cfDNA宏基因组高通量测序室间质量评价预研活动结果报告》《2024.07 全国中枢神经系统感染宏基因组高通量测序室间质量评价预研活动结果报告》

按2022-2024的时间轴线,可以直观看到一些趋势。在开展mNGS的实验室中:(1)国产品牌占比迅速提高,近两年超过60%,成为mNGS实验室普遍选项;(2)2023年后,华大智造MGI、及其OEM合作伙伴,成为mNGS实验室占比最高品牌;(4)参评实验室使用Illumina品牌的绝对数量从2022年的68家,迅速跌落到2023年的42家,占比从55.7%降至32.3%,应可以推断,部分实验室从Illumina平台转向了国产平台,发生了平台替换。这些变化,与国产品牌在产品更新、商业化策略等方面的动作息息相关,如MGI在2022年推出的极速测序仪G99、真迈推出的FASTA300等机型,都很好满足了病原检测对于测序仪的要求。02

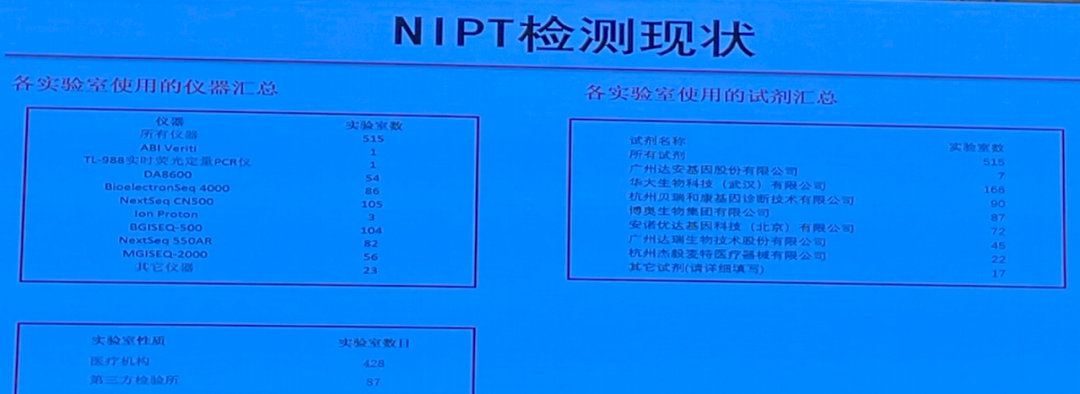

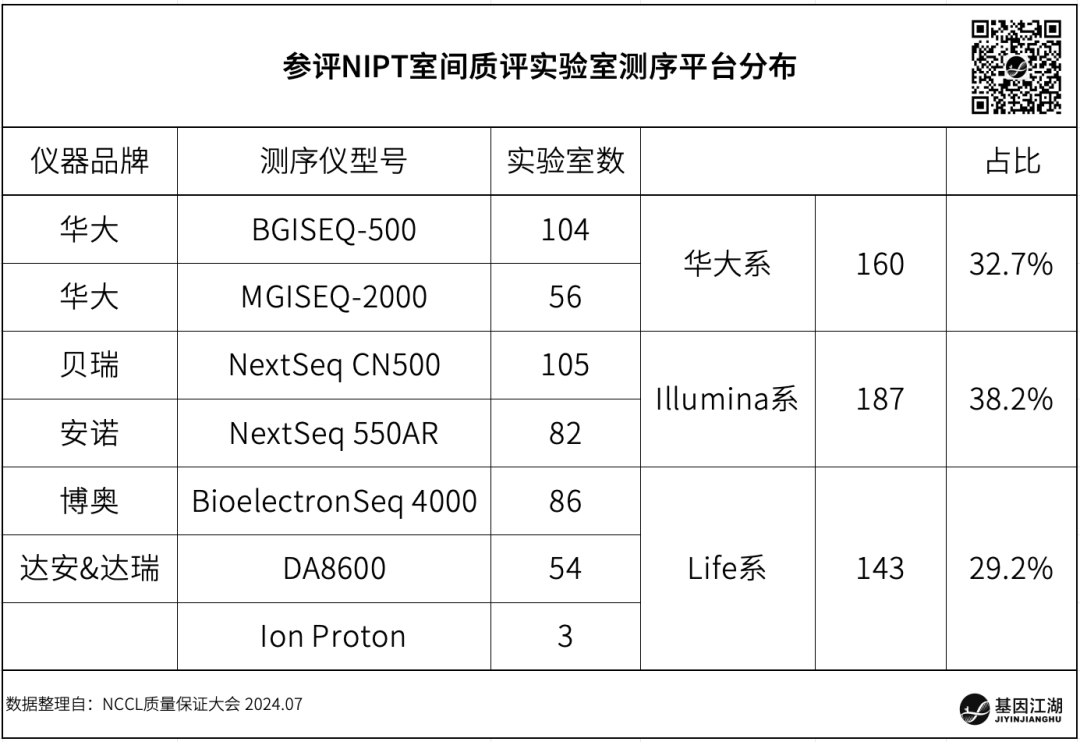

NIPT是一个比较成熟、市场集中的市场,市场基本被早期获批五家:华大、贝瑞、安诺、博奥、达安(达瑞)占据。从上表中,可以大致看出各自在核心客户的占比情况。(2)从测序平台品牌看,Illumina的合作企业贝瑞基因、安诺优达,合计数量在NIPT核心客户的占比最高,达到38.2%,这也进一步证明了,合作报批是上游厂家长期绑定中游企业的最重要手段;

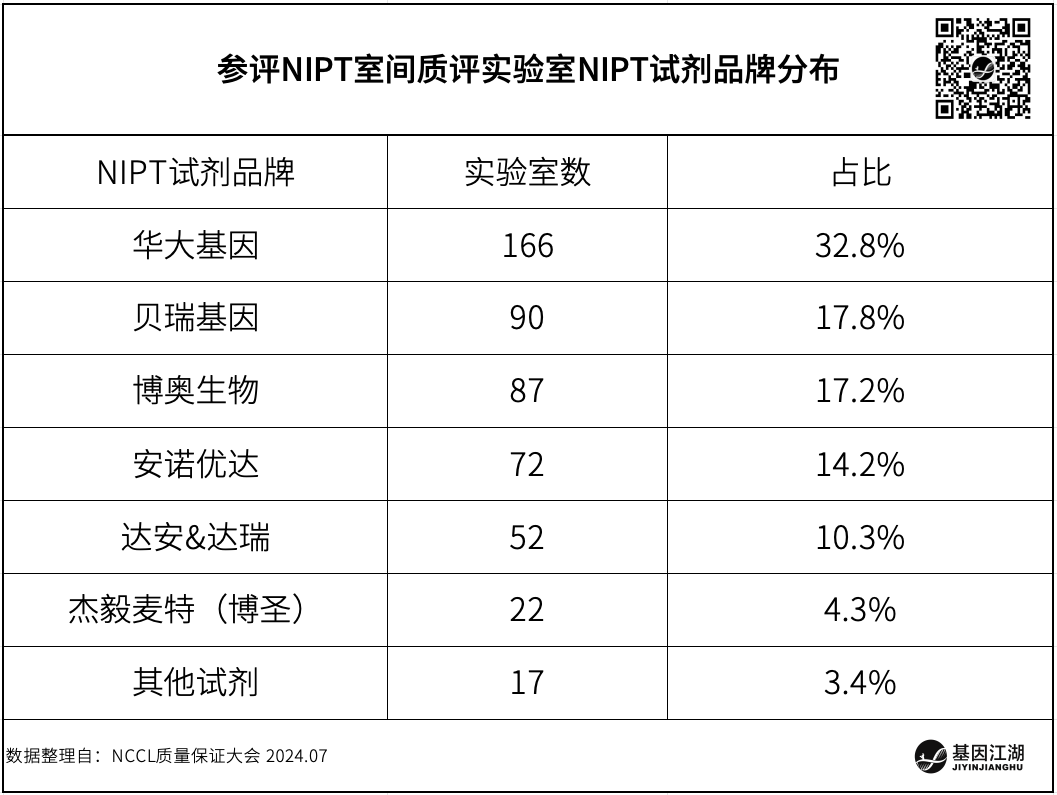

(3)华大在NIPT核心客户占比最高,大幅领先于其他友商。其BGISEQ-500、MGISEQ-2000等多种机型,灵活适配了不同样本通量要求的客户需求;(4)博圣完成从经销商向上游厂家的角色转变,获批NIPT试剂后,迅速转换为自有品牌,合作实验室数量达22家,拥有了更多的市场主动权。03

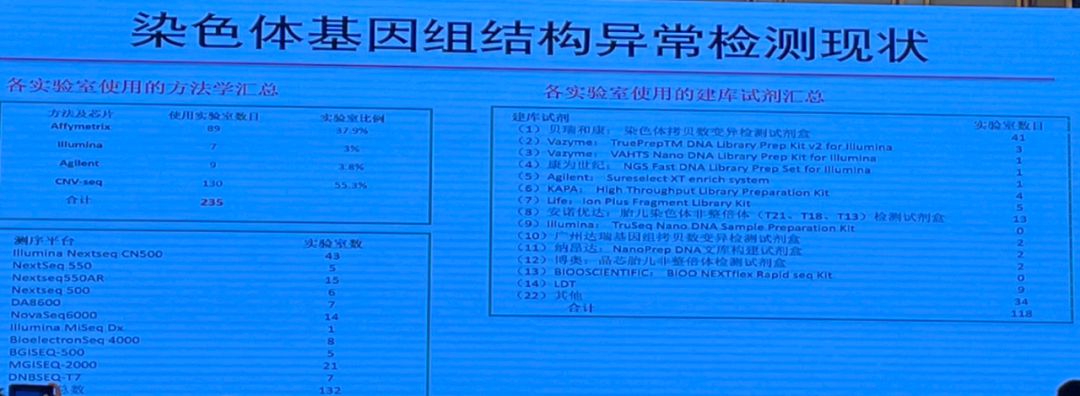

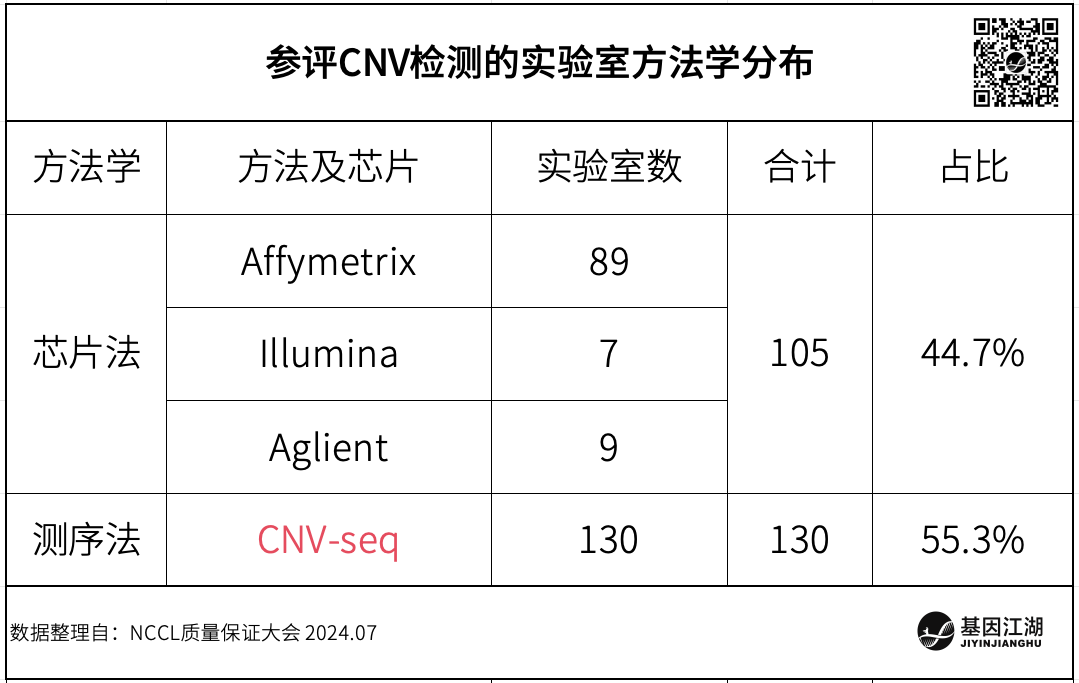

针对CNV的检测,采用CNV-seq测序法的实验室占比已超过50%;

另注,2023年底,安诺、华大、贝瑞的CNV-seq试剂盒相继获批,这会进一步推动CNV-seq测序法占比的提高,挤占CMA芯片法的市场。

(1)贝瑞基因在CNV-seq项目上的核心客户占比最高,其次为华大、安诺;

(2)Illumina品牌在CNV-seq项目实验室占比上,大幅领先于其他测序品牌;

(3)随着头部几家CNV-seq试剂相继获批,市场应会向几家获批企业集中,医院本地化率提高。

04

*2024NCCL质量保证大会

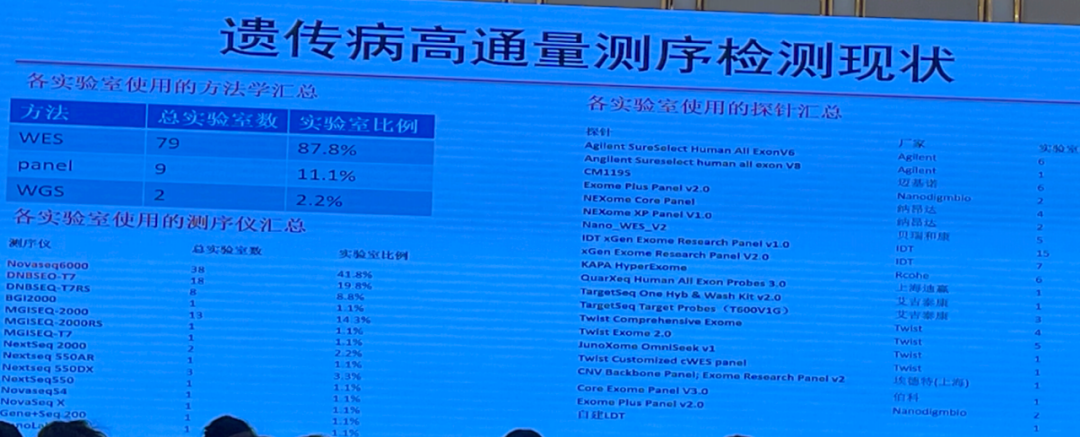

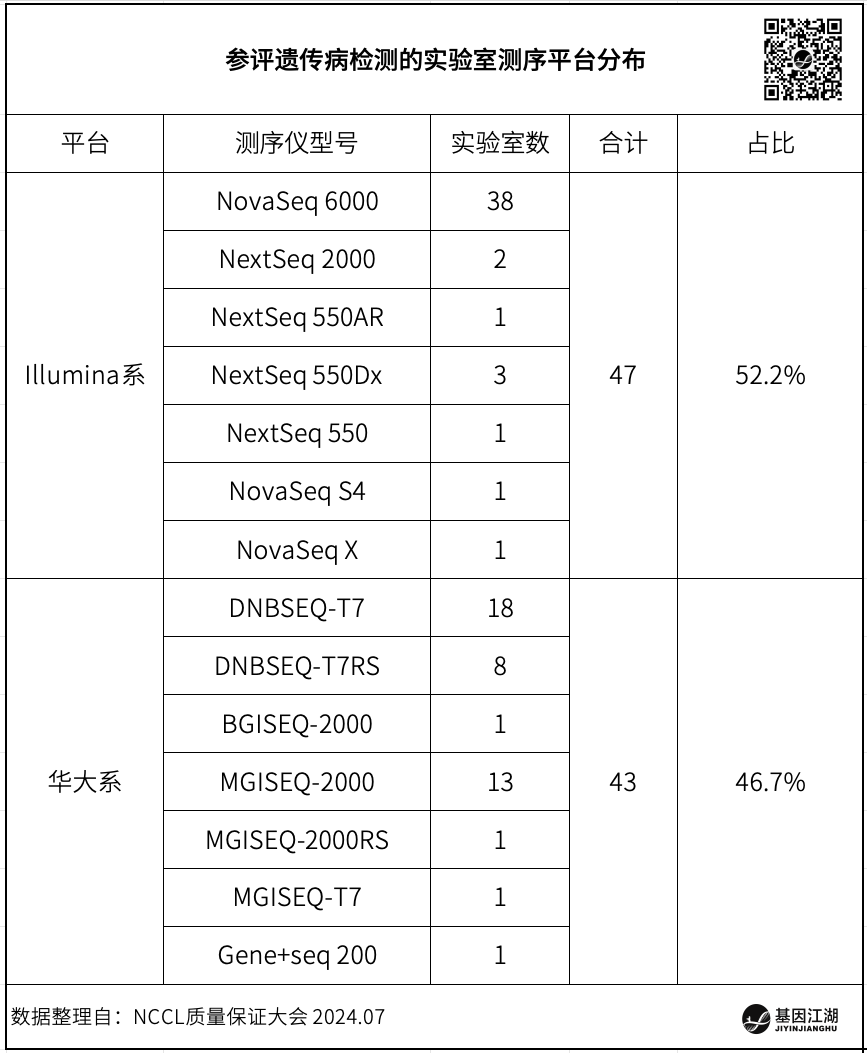

从上表可知,全外显子组测序WES已经成为遗传病检测的首选方法,在所有参评实验室中,占比高达87.8%;这得益于近年来基因测序成本和终端价格的大幅下降。

(1)在所有参评遗传病的90家实验室中,Illumina平台占比52.2%;MGI平台占比46.7%;

(2)大通量测序设备是遗传病检测的首选机型,如Illumina的Nova系列、MGI的T7系列;

(3)华大MGISEQ2000,在上述所有临检项目中占比均很高,是一款全能机型。

(1)IDT、Twist等老牌探针企业,仍为遗传病检测实验室的多数选择;(2)纳昂达、迈基诺、艾吉泰康等国产品牌占有一定市场份额,尤其以纳昂达崛起迅速。以上数据,仅从参评室间质评的实验室情况,来看各品牌分布情况,并不精确,仅供参考。总体来看,测序各个领域的国产替代已是确定趋势,国产品牌已成为较多实验室的选择。

相关品牌核心客户市占率情况,是否与您在市场的体感相近? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号