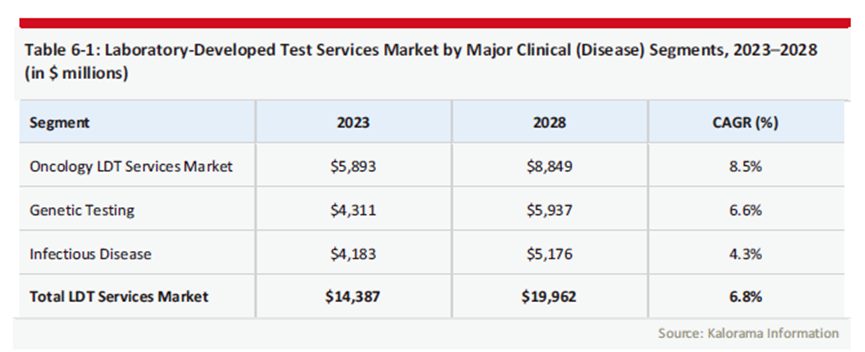

来源:Kalorama及互联网,IVD新视野进行编译,汇总,不代表本人观点 “A laboratory developed test (LDT) is a type “LDT 是一种在单一实验室内设计、制造和使用的体外诊断检测技术。” 2023 年至 2028 年,LDT的世界市场以美元计。主要市场参与者的收入(如果有的话)是提供过去三年的收入。 本报告中讨论的LDTs市场包括两个独立但相关的市场: (1) 使用实验室开发的检测的临床实验室服务市场; (2) 出售给临床实验室的产品(平台和消耗品),这些实验室使用这些产品制造LDT。 本报告涵盖的两个市场代表了庞大且快速增长的市场: (1)2023年实验室开发检测服务的全球市场超过 143 亿美元,预计到 2028 年将达到近200 亿美元; (2)2023年, LDT 的临床实验室的产品(平台和消耗品)的全球市场估计为 58 亿美元,预计2028 年将达到88亿美元。 1、LDTs 服务市场分析 该服务是LDTs的较大部分,到2028年预计年均增长率为 6.8%

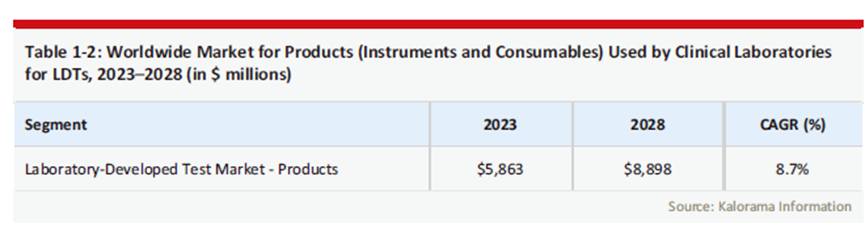

2、LDTs产品市场分析 到 2028 年,该市场的销售增长率估计为年均 8.7% 以上

实验室开发的检测方法与体外诊断试验的比较 LDTs 实验室开发的测试 (LDT) 由临床实验室开发,专门用于该实验室。它们不会分发给其他临床实验室(或由其他临床实验室使用)。截至 2024 年年中,实验室开发的供自己使用的大多数临床测试尚未获得 FDA 的批准或批准,或者没有CE-IVD 标志。然而,由实验室专门开发的供自己使用的少数测试确实获得了监管部门的批准。在本报告中,这些测试包含在实验室开发的测试的讨论中。 IVDs 相比之下,体外诊断测试(IVD)是由诊断公司在获得监管机构的批准(或上市许可)后生产和销售的。然后,IVD检测试剂被许多不同的临床实验室分发和使用。IVD产品未包括在本报告中。 什么是LDTs 随着 FDA 关于实验室开发测试(LDT)的新规定即将生效,LDT 的定义正在迅速变化。在本报告中,Kalorama 使用以下定义。应该注意的是,其他市场研究小组可能会使用其他定义。在 2023 年和2024 年,LDT 被定义为实验室为自用而开发的测试。这与由诊断公司制造和销售的受监管体外诊断(IVD)试剂盒形成鲜明对比,供许多不同的临床实验室使用。从2025 年开始,LDT 被定义为美国市场上的 IVD,并受分阶段实施法规的约束。 诊断技术在LDTs的中应用 (1)化学分析 (2)免疫分析 (3)组织染色 (4)免疫组化 (5)流式细胞 (6)染色体组型 (7)原位杂交 (8)PCR及其他核酸扩增技术 (9)基因表达模式应用 (10)微阵列 (11)质谱技术 (12)测序 (13)其他技术 (1) 感染疾病 (2)症候群测试 (3)肿瘤 (4)基因检测 (5)药物基因组学 (6)小分子质谱检测技术 (7)其他应用 LDTs市场是一个多元化的市场,可能包括临床实验室中使用的所有技术,用于各种疾病和适应症/应用。这个市场的不同细分市场面临着不同的市场驱动因素和挑战。本文讨论了一些主要市场驱动因素和挑战的示例。 1、实验室开发的测试法规:美国和美国以外国家规定 (1)美国 在美国,美国食品和药物管理局(FDA)对诊断公司作为试剂盒出售给临床实验室的测试进行监管,但历史上对LDTs行使“执法自由裁量权”,这意味着FDA没有对由单一实验室开发和执行的测试进行监管。 医疗保险和医疗补助服务中心 (CMS) 对临床实验室进行监管,确保所有实验室(包括进行基因检测的实验室)都遵守 1988 年临床实验室改进修正案(CLIA)规定。CLIA 法规包括对测试质量的认证,包括执行测试的技术人员的程序和教育,以及某些测试的能力测试。FDA的监管权力范围更广,包括监管作为医疗设备的基因检测的安全性和有效性。 FDA 到 2024 年,在美国 FDA 的监管监督方面,美国有四种互斥的 LDT 使用选项。产品可能: a获得FDA批准。这涉及一个严格的审查过程,以评估检测的分析和临床性能、安全性和有效性。在某些情况下,LDT 可能需要获得FDA 的上市前批准 (PMA),然后才能上市和临床使用。PMA是 FDA 对医疗器械最严格的审查类型,涉及对科学证据(包括临床数据)的全面评估,以证明检测的安全性和有效性。 b由FDA批准上市。或者,如果LDT被认为与合法上市设备实质上等同,则可以通过510(k)上市前通知程序获得FDA批准。510(k) 清除途径通常用于风险较低的医疗设备,它要求提交证明测试与设备的等效性的数据。 c获得 FDA 的紧急使用授权 (EUA)。 d在没有 FDA 特定监督的情况下使用。 EUA 紧急使用授权 (EUA) 是 FDA 授权的监管途径,用于在突发公共卫生事件期间促进医疗产品的可用性和使用,包括诊断测试。EUA程序使FDA能够根据诸如是否存在突发公共卫生事件、产品的潜在益处大于风险以及缺乏可用的替代品等标准,加快对紧急使用的医疗产品的审查和授权。 紧急使用授权(EUA)的主要功能包括: 突发公共卫生事件 - 只有在宣布的突发公共卫生事件(例如大流行、自然灾害或生物恐怖主义事件)期间,当迫切需要医疗产品来应对紧急情况时,才能发布紧急使用授权。 快速审查 - FDA迅速审查EUA请求,通常在短时间内,以评估可用数据并确定是否符合授权标准。 授权标准 - 为了授予紧急使用授权,FDA 评估了诸如支持产品安全性、有效性和性能的科学证据等因素;验证数据的可用性;对公共卫生构成威胁的程度;以及产品使用的潜在好处和风险。 授权条件 - EUA 可能会被授予特定条件、限制或要求,以确保在紧急情况下安全有效地使用产品。这些条件可能包括对预期用途、分发、标签和报告要求的限制。 授权期限 - EUA是临时的,仅在宣布的突发公共卫生事件期间或FDA撤销或终止授权之前有效。一旦紧急情况结束或建立了替代监管途径,根据EUA授权的产品可能会接受进一步审查,以获得全面批准或许可。 透明度和沟通 - FDA在整个EUA过程中提供透明度和沟通,包括授权产品的公开公告、出版物。 2024 年新规定和影响 美国食品和药物管理局(FDA)对目前更宽松的LDTs方法表示担忧。传统上,FDA对LDTs行使执法自由裁量权,因为它们没有像市售IVD那样受到严格的上市前审批程序的约束。这引发了人们对 LDT 潜在安全性和有效性问题的担忧,特别是因为它们会显着影响患者护理决策。拟议规则强调了确保LDT符合与市售IVD相同的安全性和有效性标准的重要性。根据 FDA 的说法,这将: 保护患者安全:通过确保 LDT 的准确性、可靠性和分析性能得到严格评估。 促进创新:更公平的竞争环境可以激励非实验室实体开发新型检测方法,这些实体目前面临比 LDTs更严格的监管。 提高透明度: 拟议的规则要求披露有关 LDT 的更多信息,使医疗保健提供者和患者能够做出明智的决定。 (2)美国以外 在美国和欧洲以外,不同国家/地区的法规各不相同。一般来说,实验室开发的测试的监管是多种多样的,并且正在不断发展。鉴于美国和欧洲对LDT的监管力度不断加大,其他国家最终将效仿这一做法,并在自己的司法管辖区加强监管。 2、临床应用市场驱动因素 特定诊断测试的主要市场驱动因素是对该检测结果的临床需求。例如,在肿瘤学领域,越来越多的癌症患者被诊断患有癌症,加上癌症幸存者数量的增加,再加上靶向治疗的数量不断增加,这些疗法仅对某些患者群体有效,推动了临床试验的使用增长,其中许多是LDT。 临床市场驱动因素也推动了当今可用的其他LDT的增长。当然,如果LDT成功,一家或多家诊断公司可能会决定开发一种可以制造并销售给许多临床实验室的IVD试剂盒是值得的。这可能会推动LDT 市场某些细分市场从 LDT 转向 IVD检测。这在肿瘤学中非常明显。 (1)LDT服务市场:各细分市场

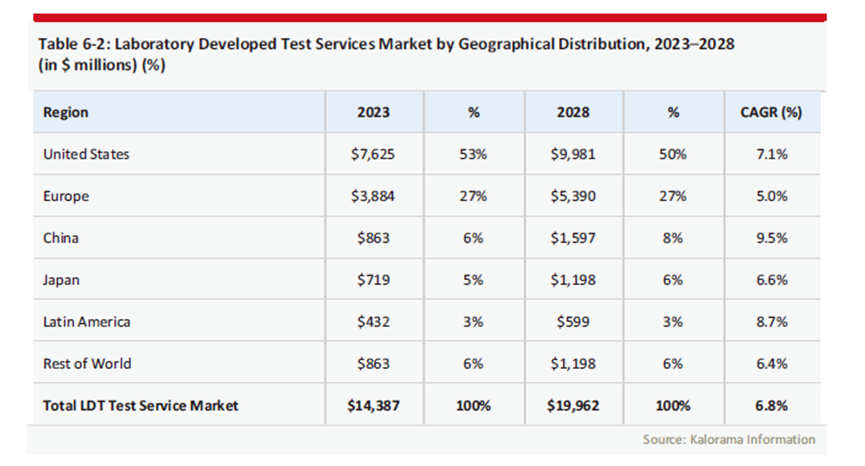

(2)LDT服务市场:区域划分 截至 2023 年,约 80% 的LDT 服务市场位于美国和欧洲。这一比例将发生一些变化,因为其他地区的增长超过了更成熟的美国和欧洲市场的增长。到 2028 年,美国和欧洲将占LDT 市场总量的 77%。

拥有CLIA认证实验室的临床实验室和诊断公司,这些实验室提供基于第6章中讨论的实验室开发的测试(LDT)的测试服务,需要具有仪器平台和消耗品(试剂)来执行这些测试。本章讨论这些仪器和试剂的市场。 按细分市场划分的LDT产品和试剂(PCR,质谱,NGS,微阵列和其他)

(1)23 Mountain View, CA www.23andme.com 23andMe成立于2006年4月,其使命是利用先进的DNA分析技术和基于网络的互动工具,帮助个人了解自己的遗传信息。它提供直接面向消费者的基因检测试剂盒,用于血统和健康相关信息。 (2) Adaptive Seattle, WA www.adaptivebiotech.com Adaptive Biotechnologies是Fred Hutchinson癌症研究中心的衍生产品,开发了一种基于免疫测序的新型平台。其使命是通过突破性的免疫测序应用改变免疫介导疾病(包括癌症、自身免疫性疾病和传染病)的诊断和治疗 (3) Agendia NV Amsterdam, The Netherlands www.agendia.com Agendia NV 是荷兰癌症研究所/阿姆斯特丹安东尼·范·列文虎克医院的衍生公司,成立于 2003 年。Agendia开发和销售基于DNA微阵列技术的基于FFPE的基因组诊断检测。Agendia的第一个检测方法,即MammaPrint乳腺癌复发测试,于2004年在欧洲推出。2007年,MammaPrint 被 FDA 批准,该测试现在也在美国上市。此后,Agendia获得了该测试的额外FDA批准。 (4) BGI Shenzhen, China https://en.genomics.cn/ 华大基因深圳分院(BGI)前身为北京基因组研究所,于1999年9月在北京成立。华大基因于2007年迁至深圳。华大基因是全球最大的基因组学组织,由四个区域组成:华大基因中国(大陆)、华大基因亚太区、华大基因美洲(北美和南美)和华大基因欧洲(欧洲和非洲)。华大基因总部位于中国深圳,在北京、天津、上海、广州等中国大陆其他主要城市设立了分公司和临床检验中心。作为全球临床服务提供商,华大基因在香港、欧洲(哥本哈根)、美国(波士顿)和亚太地区(京都)设有核心实验室。 该公司继续在全球范围内扩大业务。2018年,华大基因集团子公司德国拉脱维亚MGI Tech成立,引领欧洲仪器销售。2019年,华大基因在迪拜开设了办事处,以将其业务扩展到阿联酋地区。其他新的全球地点包括俄罗斯和澳大利亚的子公司。 (5) Agilent Technologies Santa Clara, California www.agilent.com (6) Ambry Genetics Aliso Viejo, California www.ambrygen.com 其他公司略 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号