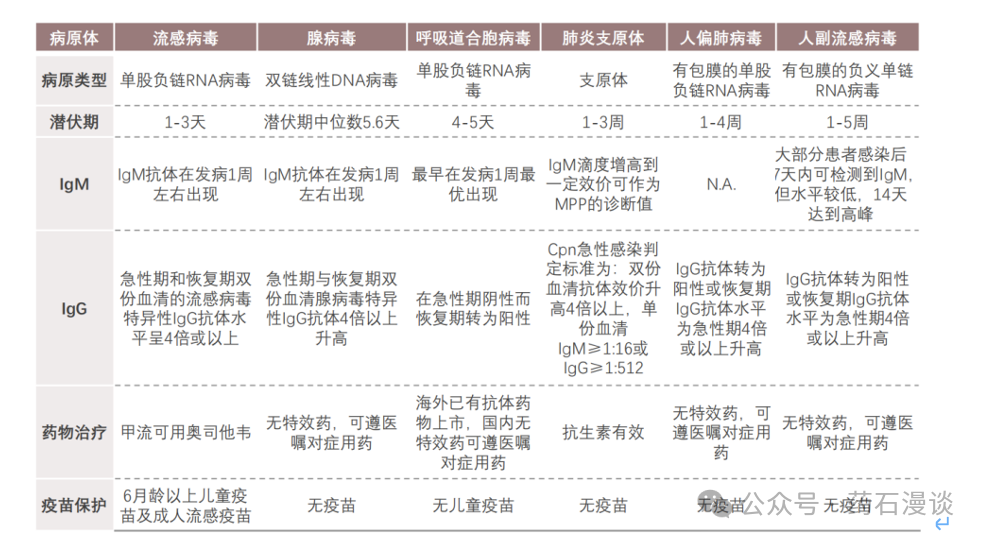

自新冠疫情结束管控后,据有关报告显示2023年,我国流感报告发病数达到了1252.82万人,每十万人发病率高达888.73。从哨点医院报告的流感样病例数据来看,流感病例一年四季均存在,但存在集中爆发的特点,我国流感样病例在2022年末及2023年3月出现了两次爆发高峰,之后一直保持在明显高于往年的水平,并从10月开始至今再次处于高爆发期,期间流感病毒、RSV、肺炎支原体、副流感病毒的流行此起彼伏,呈接力式爆发。 根据头豹研究院的资料显示,呼吸道感染病原体的潜伏期以及治疗药物方面还是有较大的差异,具体的如下图所示:

正是呼吸道感染市场的爆发式增长,根据头豹研究院的数据测算显示,2019-2023年,呼吸道疾病检测行业市场规模由78.21亿元增长至120.96亿元;预计2024年-2028年,其市场规模将由148.69亿元增长至404.81亿元,年复合增长率高达28.45%。可见呼吸道感染检测市场增速超过诊断试剂行业的增速的接近翻倍的局面,也吸引了更多的厂商进入赛道。目前赛道内已经存在接近100家的企业,从不同的技术平台进入呼吸道检测市场,其主要的技术平台包括免疫层析、化学发光、分子诊断三大技术平台,在此三大技术平台的基础上,各厂商又侧重于不同的细分市场,有从医疗机构细分市场的,有从产品类型细分市场,从而形成自己的呼吸道感染检测的特色,从而以点带面的形式带动厂商更多的产品进入市场,在市场中获得更好的市场收益。根据目前已有的市场数据,将其中代表性的厂商和产品分类统计如下表。

通过上表可以看出英诺特作为呼吸道感染检测抗体多联检的产品已经建立了全面和丰富的产品线,呼吸道三联检和呼吸道五联检产品在儿科市场中几乎处于“独孤求败”的局面,从公司年报里披露的高端客户也是各省市的头部儿童医院或儿科门诊。英诺特也凭借呼吸道感染抗体联检产品的优势,在2024年上半年录得4.2亿元营业收入,净利润接近2.1亿元。 亚辉龙在呼吸道感染检测的化学发光平台上已经耕耘多年,在多数企业布局术前八项、肿瘤标志物时,其就已经布局呼吸道感染检测产品在化学发光平台的应用,肺炎支原体IgM抗体检测试剂盒在2017年就获得了国家药监局的批准,并投入市场,随着自己的化学发光平台逐步渗透到二级以上的医疗机构,随着这两年呼吸道感染的爆发,也在呼吸道感染检测中获得不错的收益。 圣湘生物则是在新冠核酸检测获得红利之后,深入布局呼吸道感染检测的分子诊断市场,并获得非常好的市场收益。根据公司披露的信息,2024年上半年,营业收入7.1亿元,同比增长66%;净利润1.5~1.65亿元,同比增长64%~80%。圣湘生物2024年上半年呼吸道感染检测试剂收入在4亿元,与2023年全年持平,约占2024年上半年营业收入60%。其呼吸道感染检测收益主力产品呼吸道六项联检,包括甲型流感病毒、乙型流感病毒、呼吸道合胞病毒、腺病毒、人鼻病毒和肺炎支原体的检测。 基层医疗机构和儿童医疗机构对检测的需求是快速便捷。因而类似免疫层析平台的产品受到基层医疗机构和儿童医疗机构的偏爱,并且儿童感染还容易出现混合感染,所以呼吸道感染多项联合检测的层析试剂在市场中受热捧。另外呼吸道感染人数多、分布广、病程短的特点要求门诊检测速度快、易于普及,而其混合感染比例高、症状类似而用药不同的特点,反而进一步要求临床多进行联合检测,更是推高了呼吸道联合检测的需求。胶体金法检测在灵敏度、自动化程度方面存在固有劣势,但其比较优势同样明显,速度快、随到随检、对人员和场地无要求、方便进行多指标联检等特点使得胶体金法在儿科门急诊、基层医疗机构具有广泛的需求。同时,得益于国内居民的对胶体金测呼吸道疾病的认识程度明显提高,以及快速诊断的结果被纳为流感确诊病例的诊断依据,胶体金检测的临床地位和认可也在不断提升。 另外还需要指出的儿科市场非常具有代表性的样本类型就是全血(末梢指血)几乎的儿科市场的最爱,毕竟不同年龄段的儿童,其取样本的难度不亚于“穿刺”收益,但是末梢指血彻底解决了取样的困难,这也是儿科市场对于呼吸道感染检测偏爱免疫层析产品的原因所在。 考虑到二级及以上医疗机构自身的定位问题,其对产品的技术平台提出了更高的要求,也是约定俗成“与自己的学术价值和地位相匹配”,因此化学发光平台和分子诊断平台技术更符合其需求。化学发光平台技术作为免疫诊断平台的当红“炸仔鸡”,其几乎覆盖到每一个县级以上医疗机构(二级以上医疗机构)。因此这部分医疗机构选择化学发光平台技术作为呼吸道感染检测的选择也是顺理成章的事。 但是化学发光平台的技术推广方面:部分乡镇卫生院(社区卫生服务中心)也覆盖,尤其是单人份化学发光的市场推广以及国家政策层面:最新国家卫健委7月31日发布的《关于印发重点中心乡镇卫生院建设参考标准的通知》中,明确要求乡镇卫生院在医学检验设备配置上,应至少配备90%的必备医疗设备,包括全自动生化分析仪、全自动化学发光免疫分析仪、十二导联心电图机、血凝仪。选配设备包括:血气分析仪、骨密度仪等。虽然化学平台技术已经逐步覆盖基层医疗市场,但未来化学发光平台对基层医疗机构的呼吸道感染检测冲击还需要继续观察。 受益于新冠疫情的防控,将核酸检测深入到县级医疗机构,发达地区的乡镇卫生院也都配备了相应的PCR实验室。供给端:据国家卫生健康委临床检验中心数据显示,全国核酸检测实验室数量从2020年3月的2081家,增长至2022年4月的1.31万家。考虑到2022年我国二级及以上医院共有1.47万家,预计我国二级及以上医院已基本配备PCR实验室。政策端:2023年国家卫健委发布《国家医疗质量安全改进目标》,明确要求提高呼吸道病原体核酸检测覆盖率和呼吸道感染性疾病核酸检测百分比,以及要求提高住院患者抗菌药物治疗前病原学送检率,为医疗机构开展非新冠呼吸道分子检测、报新项目提供了政策支持。 呼吸道感染检测市场的规模未来可期,但是市场竞争也很激烈,除了现有赛道跑者,还有更多的企业进入赛道,但是对于新入赛道者,除了考虑选择合适技术平台、合适的产品外,还要考量产品注册的周期以及市场周期。按照现有的国家法规呼吸道感染检测属于三类产品,其注册周期(产品研发到取得上市许可)在3-5年,如果含新建场地费用的话,总投入接近500-800万元。即使产品获得上市许可,按照市场周期的规律,目前自新冠开始计算,已经有接近5年的周期,呼吸道感染检测,再有3-5年的红利期,但是再有5年之后,红利是否持续有效还有待观察,可能市场仍有需求,也有增长,但是增长的速度,能否满足赛道中和新进赛道者的供给,这是可以画问号的? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号