一、近期医疗器械企业出海操作汇总

企业 | 时间 | 操作 | 意义 |

新产业 | 近2年 | 设立9家海外子公司 | 海外本地化经营 |

迈瑞 | 2023 | 收购DiaSys公司75%股权 | 导入和完善供应链平台,加强海外本地化生产、仓储、物流、服务等能力建设 |

联影医疗 | 2023 | 在新加坡、印度尼西亚雅加达、哥伦比亚波哥大新建东南亚及拉丁美洲区域子公司 | 形成全球市场“本土化、多元化、立体化”的综合营销体系及平台能力建设,加速公司在全球的业务拓展 |

三友医疗 | 2022 | 收购法国骨科公司Implanet股权 | 构建海外营销网络 |

春立医疗 | 2022 | 取得了十九个国家的注册证 | 进入海外市场 |

鱼跃医疗 | 2021 | 成立泰国子公司 | 在东南亚市场进行布局 |

亚辉龙 | 2022 | 建立沙特服务中心,在 印度、尼泊尔、突尼斯等地设置区域服务网络,在日本设 立了研发中心 | 重点利用日本产业资源突破高性能 IVD 仪器的研发,同时与 MBL 合作共同将开发的新项目新产品快速 推向日本乃至全球市场。 |

普门科技 | 2015 | 技在中国香港成立子公司; 开展与欧、美、日等大公司的 OEM/ODM 合作 | 香港子公司成为公司海外业务发展和对外投资的主要平台 |

迪瑞医疗 | 2023 | 设立7 家境外子公司。公司国际团队已完成跨境电商布局及本地化管理,并筹划建立泰国、哥伦比亚两大培训中心 | 扩大国际影响力 |

凯普生物 | 2023 | 对国际业务团队 进行了全面的改革和升级,从原先的单一国际销售部门扩展为多部门人员联合,另一方面加 大了与迈瑞医疗、华大智造等出海经验丰富的公司合作 | 扩大了凯普生物在国际市场的影响力和布局 |

万孚生物 | 2023 | 在肯尼亚内罗毕大学设立培训中心 | 以此培训中心为基点辐射东非周边国家 |

二、出海模式与策略

根据近期企业出海情况可以发现,中国医疗器械企业出海的模式大致可以分为三种:代工、收购、自主注册,每一种模式有其特定的优劣与意义,企业应该根据自身情况选择适合自己的出海模式。

企业通过为海外品牌提供代工服务进入国际市场。利用自身的生产能力,为海外品牌提供定制化生产服务。通过为海外品牌代工,中国企业能够快速进入海外市场,但这种方式难以形成自主品牌。在目前阶段,国内企业主要选择OEM代工方式出海,由于发达国家市场本土的生产研发能力和服务能力较高,它们因此拥有强大的定价权,所以中国的产品主要通过代工或贸易方式进入这些市场,缺乏核心的定价权。

(二)收购模式

通过收购海外公司,中国企业可以直接获得当地市场份额和品牌影响力。利用收购企业的当地资源和渠道,加速自身产品的国际化进程。

(三)注册模式,自主品牌出海

部分中国企业倾向于注册模式,将医疗器械产品在海外市场注册,以符合当地的法规和标准,获得销售许可证,合法进入当地市场销售。

三、我国企业出海现状

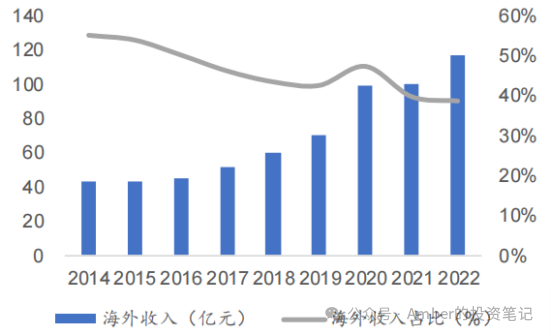

(一)出海目的地

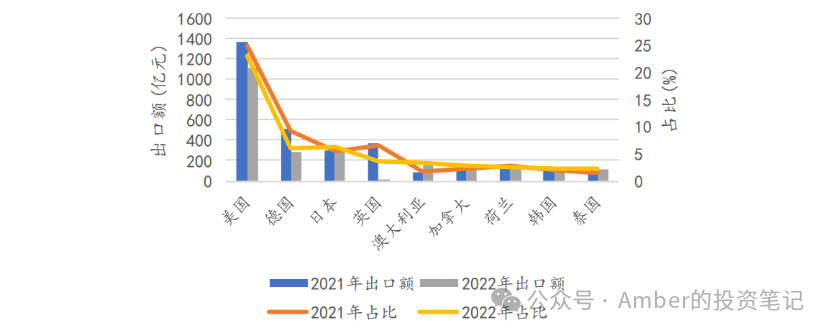

我国医疗器械出口市场主要集中在欧美市场。根据海关总署的数据,2023 年中国医疗仪器及器械出口金额达到 184.18亿美元,在海外区域选择方面,中国企业通常会优先选择医疗水平相对较高,医疗设备市场规模庞大的国家,如美国、欧洲、日本、澳大利亚等。据《中国医疗器械行业发展报告》数据,2022年美国仍为中国最大的医疗器械出口市场,其次为德国、日本、英国,澳大利亚,2022年美国出口额1115.51亿元,占比 23.18%。综合近两年来看,我国对传统出口市场的出口额及占比出现下滑,对亚洲国家的出口额及出口占比逐步提升。 中国医疗器械出口不同国家金额及占比

资料来源:海关总署

(二)出海产品

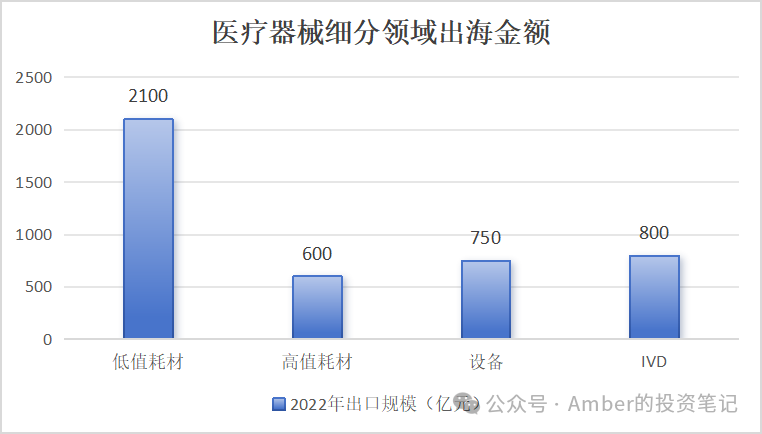

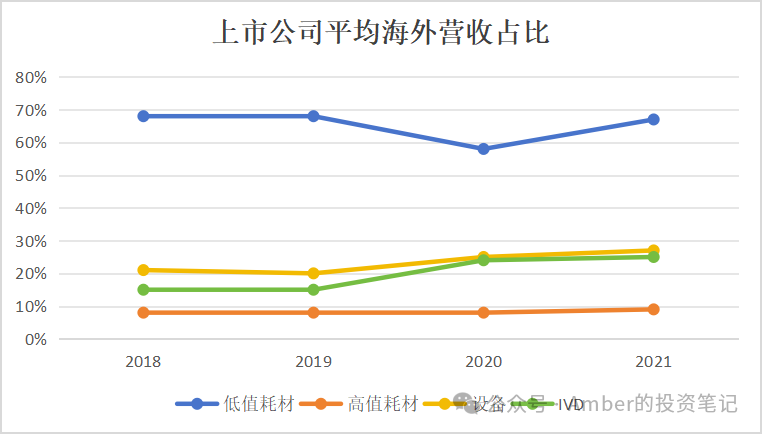

通过筛选医疗器械板块中高值耗材、低值耗材和医疗设备企业海外业务收入占比,可以总结出不同细分赛道的特点。2022年低值耗材海外业务收入占比平均为55.4%,医疗设备达到 38.8%,高值耗材则为 14.1%,该数据的高低基本说明了不同赛道出海的难易程度,最容易且最早出海的是低值耗材,其次是IVD及医疗设备,而高值耗材目前整体仍处于出海的起步阶段。

资料来源:罗兰贝格

2022年医疗低值耗材出口额约2,100亿元,企业往往通过OEM代工方式进入国际市场,通过规模化成本优势和稳定的供应链拓展客户。高值耗材因对材料、精密制造的底层技术积累要求高,国内企业的技术水平仍在追赶过程中,相应的出口规模及企业海外营收占比亦较小。而医疗设备和IVD相关药械的出口额分别为750亿元与800亿元,伴随中国龙头企业技术水平逐渐跨入全球主流水准,在成熟产品类别的竞争力逐步可比肩国际龙头,出海规模正快速增长,且由传统的贸易型产品出海,向更高附加值的自有品牌出海升级。

(三)出海IVD中细分产品情况

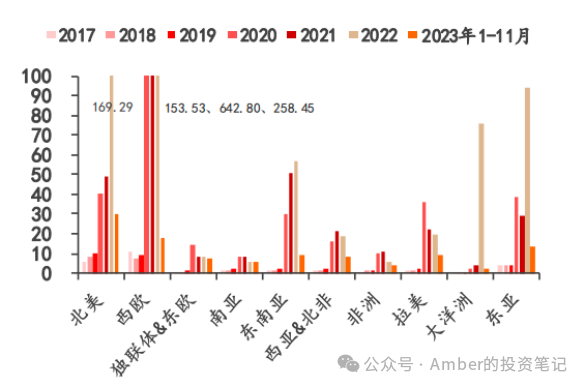

在IVD的主要产品中,出口最多的是诊断试剂。相比新兴市场,我国诊断试剂对北美、西欧发达地区的出口规模更大,而且增速不低。一方面是因为北美、西欧IVD市场本身体量较大,另一方面与我国出口产品结构有关,早期我国 IVD主要出口产品是毒品检测、优生优育等POCT产品,主要面向欧美,之后国产血液检测、免疫荧光检测、生化检测、化学发光检测等实验室主力产品逐步走向海外,促进了近年我国对新兴市场出口的快速增长。

资料来源:海关总署

中国诊断试剂出口额增长率

CAGR | 2017-2019 | 2017-2028 | 2019-2028 |

北美 | 34.59% | 32.02% | 30.75% |

西欧 | -11.15% | 7.76% | 18.68% |

独联体&东欧 | 76.25% | 55.60% | 46.20% |

南亚 | 34.60% | 32.22% | 31.05% |

东南亚 | 29.73% | 38.31% | 42.81% |

西亚8北非 | 47.15% | 40.52% | 37.32% |

西亚8北非 | 47.15% | 40.52% | 37.32% |

非洲 | 20.05% | 29.86% | 35.06% |

拉美 | 15.85% | 35.38% | 46.35% |

大洋洲 | 53.92% | 43.01% | 37.85% |

东亚 | 0.99% | 25.62% | 40.10% |

总计 | 13.50% | 25.97% | 32.70% |

四、各国市场对比

(一)全球IVD市场情况

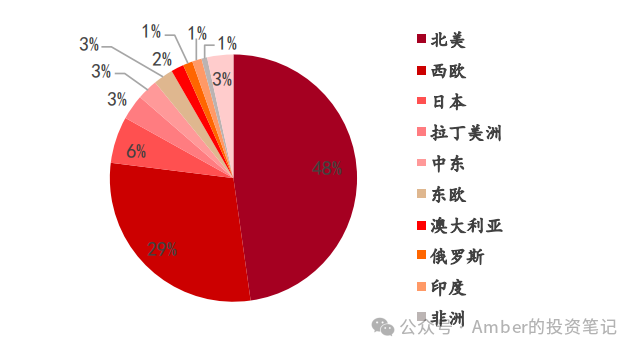

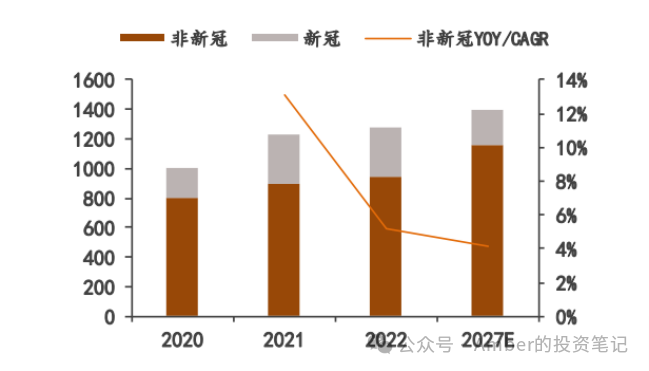

根据 Kalorama Information预测,全球非新冠 IVD市场规模将从2022年的947.97亿美元增长至2027年的1163.17亿美元,年复合增长率约4.2%。从地域拆分来看,除中国市场外,北美(美国+加拿大)占据了全球IVD市场约48%的份额,主要新兴市场(拉丁美洲+中东+东欧+俄罗斯+印度+非洲)市场规模合计约142.93亿美元(约合1000亿元人民币),中国企业海外可拓展空间广大。从赛道拆分来看,剔除新冠业务后,免疫检测、糖尿病相关 POCT、分子检测、生化检测、非糖尿病相关POCT是全球范围内市占率排名前五的赛道,合计市场占比超过80%。

资料来源:国投证券研究所

(二)各市场特点

1.北美+日本:

a) 市场空间:2022 年约650亿美元,占除中国外54%的海外市场;b) 进入壁垒:注册门槛高,且属于海外品牌的固有阵地,国内企业进入难度较大;c) 支付能力/产品偏好:支付能力强,检测项目丰富,差异化产品放量相对容易;d) 出海进展与前景:目前国内IVD企业多以毒品检测、优生优育等低门槛POCT 产品的销售为主,实验室检测尤其是涉及到检测仪器的销售有赖于当地合作伙伴的协同,与当地知名企业进行ODM合作,或是收购、设立当地子公司进行产品注册和销售,均是国内IVD企业常用且相对可行的出海模式。2.西欧:

a) 市场空间:2022年约353亿美元,占除中国外29%的海外市场;b) 进入壁垒:IVDR转换后注册门槛提高,高端市场海外品牌强势,国内企业进入难度较大;c) 支付能力/产品偏好:支付能力强,差异化产品放量相对容易; d) 出海进展与前景:目前国内IVD企业多以特色项目/边缘市场销售为主,新冠期间对国内IVD品牌的认可度有一定提升,但市占率的提升仍需要时间,长远来看西欧市场是国产IVD企业发展为世界一流品牌的战略性市场。3.独联体&东欧:

a) 市场空间:2022年俄罗斯+东欧约47亿美元,占除中国外4%的海外市场;b) 进入壁垒:一方面,俄罗斯的审核机制独立于西方,注册耗时较长,另一方面俄罗斯本土IVD品牌市占率较低,占主要市场的西方品牌受地缘政治影响快速退出,俄罗斯市场短期存在大量空白;c) 支付能力/产品偏好:支付能力相对较强,低端产品本土可以供应,高端免疫、分子等产品空白较大;d) 出海进展与前景:近期国内龙头企业在俄罗斯业务的增长较为亮眼,更多企业纷纷进行布局,但需注意IVD产品需成系列注册后方能放量(如仪器-试剂系列、传染病检测系列、肿瘤检测系列等),而俄罗斯注册成本较高(耗时高、花费高)、市场空间有限,因此需要谨慎看待后进企业的剩余可拓展空间。4.南亚&东南亚:

a) 市场空间:2022年印度+越南市场约16亿美元,占除中国外1.4%的海外市场;c) 支付能力/产品偏好:支付能力较弱,基层市场广大,高端品类追求性价比;d) 出海进展与前景:人口众多且行业增长快,考虑到距离因素往往国内IVD企业的出海第一站。受历史文化等影响,南亚和东南亚国家内不同区域的市场存在一定区隔,对当地渠道进行精细化管理是业务做大的有效助力之一。5.西亚&北非:

a) 市场空间:2022年中东市场约33亿美元,占除中国外3%的海外市场;c) 支付能力/产品偏好:沙特等石油国家支付能力强,公立医院对价格不敏感,但服务更多人口的私营卫生机构追求性价比;d) 出海进展与前景:随着一带一路的建设逐步成为重要的海外市场。考虑到宗教因素,本地化销售和服务是深耕西亚和北非市场的基础条件之一。6.非洲:

a) 市场空间:2022年约9亿美元,占除中国外1%的海外市场;c) 支付能力/产品偏好:支付能力较弱,传染病检测需求较大;d) 出海进展与前景:支付能力弱叠加年轻人口占比高,使得当前IVD市场空间有限。目前国内龙头企业一方面和非营利性组织合作在当地推广传染病检测,另一方面开始和当地政府院校合作培养本地检测学术与技术人才。7.拉丁美洲:

a) 市场空间:2022年约40亿美元,占除中国外3%的海外市场;c) 支付能力/产品偏好:支付能力相对较强,高端品类追求性价比;d) 出海进展与前景:受距离、文化等因素影响,此前国内IVD企业对拉美的关注相对较少。拉美地区城镇化率往往较高,医院能够覆盖到的人口较多,叠加相对较强的支付能力,其可拓展的空间其实相当可观。部分当地政府要求产品本地化生产。

五、出海面临的挑战

(一)法规与认证

不了解当地详细法规及认证流程,缺少与认证机构打交道的经验材料,提交、审批、审核等环节进度慢,且容易提交失败。不同地区产品市场准入、产品质量和安全等相关监管、法律差异明显,而部分地区对医疗器械流通渠道也存在特殊要求或者体系,比如美国的GPO等;不同地区市场在对产品的审批时间上也有着显著差异,将对医疗器械企业的产品上市规划产生一定程度的影响和不确定性。例如,美国通常需要几个月到两年不等的时间来审批通过一件产品,而新兴国家所需要的审批时间就明显短于欧美国家,越南一般在2周-2个月,而尼泊尔、莫桑比克、肯尼亚等则大约在3个月-1年。

(二)市场准入

出海企业有时候难以找到当地合适的代理商、经销商,不了解当地招商落地政策,在市场准入方面面临挑战。

(三)信息壁垒

因为地缘差异、时间差异,在很多市场信息的获取上,出海企业无法清晰准确地获得当地的医疗器械市场容量及相关市场数据。

(四)市场需求差异

海外市场各个国家和地区之间不同人种、社会文化环境以及医疗条件下,临床终端对产品的功能、价格等需求也不尽相同。 (五)税务与物流

出海企业需要面对复杂的税务问题和物流挑战,有些国际机构会提供税务解决方案,一些国际物流比如菜鸟国际物流等也会提供的高效、可靠的物流服务,对于降低成本、提高效率具有重要意义。

(六)售后服务和支持差异

用户受教育程度、临床需求等差异造成不同国家或地区的用户对售后服务和技术支持的需求程度、侧重点产生差异,同时不同国家或地区存在不同的语言、社会文化风俗以及人际沟通偏好。

六、出海案例分析

(一)新产业

阶段 | 操作 | 策略 | 效果 |

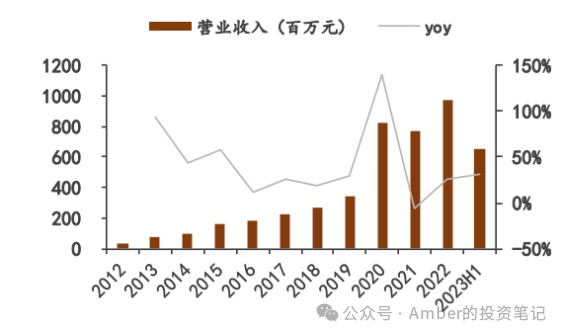

2012-2015年 | 推出性价比极高的化学发光产品,开始进入海外市场 | 通过高性价比产品与海外医疗巨头抢占海外下沉市场 | 公司海外收入高速增长,复合增长率为 63.91%,设备销售收入占比在 60-80% |

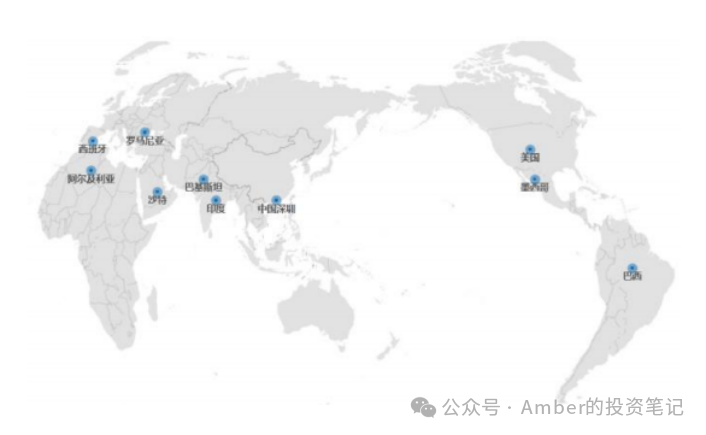

2015-2019年 | 出台两项战略性举措,一是推出划时代的超高速化学发光检测仪 X8,大幅提升设备性能的同时,在测速上达到了国际一线的两倍;二是在印度建立子公司 | 以子公司模式深耕海外重点市场,挖掘渠道和终端资源 | 海外收入大幅增长,同时子公司模式初显成效 |

2019-2020年 | 装机结构优化,单机产出不断提高,向中大型机转型,加大海外出口 | 凭借疫情迅速进入主流海外市场 | 首次进入了大量西欧终端,并借此进一步建立了新产业在全球的品牌。2020 年 12 月获中国第一张化学发光领域IVDR CE 认证证书 |

2020-至今 | 拓展海外客户,已成立 8 家海外全资子公司(不含香港新产业及香港新产业控股),在美国、罗马尼亚、西班牙、巴西等国家建立了全球服务网点, 提供全流程海外服务 | 子公司模式铺开,将印度市场的发展历程 复制到其他较为成熟的市场 | 2023 年上半年,公司在已设海外子公司的 8 个国家合计收入占整体海外收入比重约 1/3,同比增速达到 46%,已成为公司海外业务的支柱和引擎。 |

2.目的地选择

3.出海现状

2023H1,公司海外收入占比约35%。产品销往意大利、西班牙、奥地利、瑞典、俄罗斯、墨西哥、印度、南非等150多个国家和地区,化学发光仪累计销售超17400台。公司借鉴印度子公司本土化经营积累的经验,已陆续完成设立了8家海外子公司(不含 2 家香港子公司)。

资料来源: 国投证券研究所 4.成功原因

(1)赛道优势:化学发光可拓展空间大、壁垒高,“设备+试剂”体系业绩风险相对较小。首先,相比于国产品牌在国内的销售规模,化学发光海外可拓展空间达到将近4倍,在各子赛道中最高。其次,高性能化学发光检测本身的技术难度,以及多达上百项的试剂开发和注册的高成本构成了赛道重要的准入壁垒。最后,“设备+试剂”的封闭体系一方面保证了业绩增长的稳定性,另一方面方便了投资者跟踪其业务开展情况,降低了上市公司业绩风险。

(2)产品优势:部分产品准确性超越国际一线,通过小分子检测作为拳头产品打开海外入院大门。

(二)迈瑞

1.出海路径

阶段 | 操作 | 策略 | 效果 |

2000—2005年 | 迈瑞医疗在2000年前后进入海外市场,主要目标是抓住欧美品牌不重视的中低端市场。 | 公司依靠分销模式在海外销售产品,利用高性价比在中低端市场占据一定份额。 | 这一阶段为公司后续发展打下了坚实基础,实现了海外营收的零突破。 |

2006—2012年 | 纽交所上市,开始在海外建立办事处,同时收购Datascope | 拓展美国市场 | 收购Datascope这一举措对于迈瑞全球化具有重大战略意义。海外营收大幅增加,公司知名度和市场占有率得到显著提升。 |

2013—2016年 | 聘用外籍员工、融入当地文化 | 公司开始实行运营本地化策略,以更贴近当地客户需求。 | 通过本地化策略,公司逐步渗透市场,销售额进一步提升,海外业务再次起航。 |

2017年至今 | 迈瑞开始细分市场和团队,2020年新冠疫情成为公司国际化进程的加速器,迈瑞进入了超过700家海外高端客户,显著提升了品牌推广速度。 | 向高端客户群突破 | 公司在北美、欧洲和新兴市场取得了显著的高端客户群突破,如美国佛蒙特中部医疗中心、德国柏林大学附属夏里特医院等。 |

2.目的地选择

资料来源:公司官网

3.出海现状

迈瑞医疗2023Q3海外市场同比增长约23%,主要得益于高端客户群的显著突破。在2022年Newsweek(美国新闻周刊)评选的全球Top100家医院中,迈瑞已覆盖75家。据迈瑞医疗22年年报,公司监护仪、麻醉机、呼吸机、血球22年在全球的市场占有率已实现市场前三的地位。

资料来源:Wind

4.成功原因

(1)产品优势:迈瑞医疗在早期通过提供高性价比的医疗设备,迅速在海外市场建立起竞争优势,然后持续加大研发投入,推动产品技术的不断创新和升级,实现高端产品领域突破。(2)战略正确:迈瑞医疗的国际化战略分为多个阶段,从发展中国家到发达国家,逐步扩大全球布局。通过并购国外企业,快速获取市场和运营平台,如并购Datascope的监护业务,加速了在发达国家市场的拓展。(3)抓住机遇:抓住了疫情红利,新冠疫情期间,迈瑞医疗的生命信息与支持业务得到了显著增长,实现了700多家高端客户的突破七、企业借鉴意义

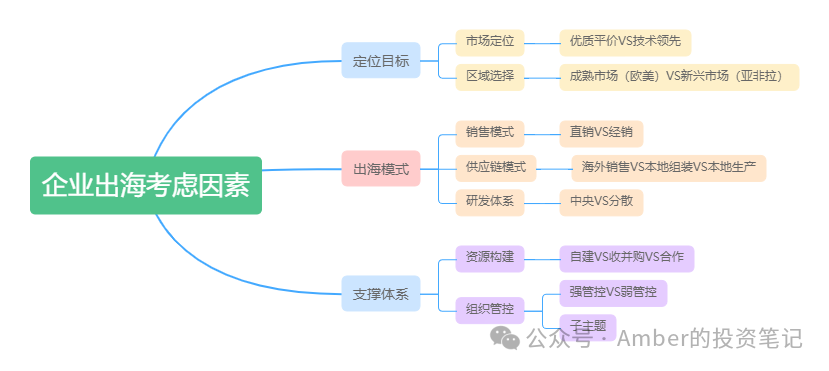

经济下滑导至各地市场都在寻找有更高性价比的产品,对于医疗器械企业而言,越早布局出海,在日后的竞争格局中就处于越有利的位置。企业在拓展海外市场时,应该首先明确定位目标、出海模式、及支撑体系三个方面的问题。

(一)明确自身的市场定位与区域进入路径

根据企业的竞争优劣势和市场定位,规划适合自身的差异化出海区域路径图。企业可以选择与在国内的相似定位,即优质平价来拓展海外市场,这种定位可以充分利用熟悉的打法与经验,快速打开海外市场突破口。而在区域选择上,成熟与新兴市场各有利弊。欧美等成熟市场准入严格且竞争激烈,但一旦成功进入可有助于建立品牌形象并使得产品快速在其他区域获批。新兴市场虽然进入门槛与市场竞争程度相对较低,但用户教育与市场通路的建立仍需企业投入。

目前主流的医疗器械出口欧美成熟市场较多,但随着欧美经济衰退,新兴市场蓬勃发展,上市公司也逐步开始布局新兴市场,对于企业而言,拥有成熟的销售体系及有成本低的产品是优势,在此基础上新兴市场不失为一个好的机会。我们在出海初期可以大众市场的性价比产品及全面细致的服务支持为差异化定位,切入部分成熟市场或新兴市场,而后通过国内的技术研发与产品升级,及全球范围的收并购补齐渠道通路能力,提升自身市场定位,并逐步向全球其他国家拓展。

(二)对销售、供应链、研发模式进行全面设计

根据自身全球化发展阶段,构建匹配的模式,循序渐进。销售模式上,因各地销售渠道与模式差异较大,如美国主要由四大采购组织决策,而新兴市场多为各医院分散采购,企业的优势在于自身强大的销售团队和多年沉淀的销售资源网络,因此针对北美,可以以直销为主,欧洲以直销+经销复合体系,在拉美、印度等市场以经销渠道销售,同时可以在不同国家建立本地营销团队,根据当地市场语言和文化定制品牌营销内容。

供应链模式方面,出海初期企业可以选择海外生产+跨境物流方式进行销售,当积累到一定规模后,可开始考虑海外本地建厂,同时生产环节也需要根据当地产业链发展水平进行适配,考虑仅本地组装或全链路的生产。

研发体系上,以总部为核心的中央产品研发体系可集中核心实力,提高技术研究与研发效率,加速产品创新落地;而国际化分散式创新可更好地了解一线临床洞察、理解不同市场的本地差异化需求,提供更适合本土的产品。企业可以通过收购与自建在海外建立研发与生产基地,专注于不同领域与产品线的研发生产,通过贴近海外市场的医生和患者,更准确和迅速地实现临床需求到产品创新的转化。

(三)夯实能力与资源构建、组织管控与人才培养

能力构建模式上,自建、合作、收并购等方式各有利弊,自建团队成本相对低且时间快,但研发、准入、获客等效果与时间均不确定,而收并购流程较长但完成即可快速补充所需能力,所以企业可以通过多种方式并举,达成最终补齐能力的目的。在组织人才方面,公司在进行国际业务拓展的过程中,需要根据发展阶段、当地市场状况以及组织能力水平等灵活选择和调整对不同国家或地区的业务管控模式,同时亦需建立人才规划以及国际雇主品牌形象,增强对于国际人才的吸引力,并逐步完善海外人才发展与保留机制。

总体而言,企业出海需要建立精准明晰的定位目标,因地因时制定发展模式,并构建强有力的能力支撑体系,因地因时匹配销售、供应链、研发等方面的出海策略

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号