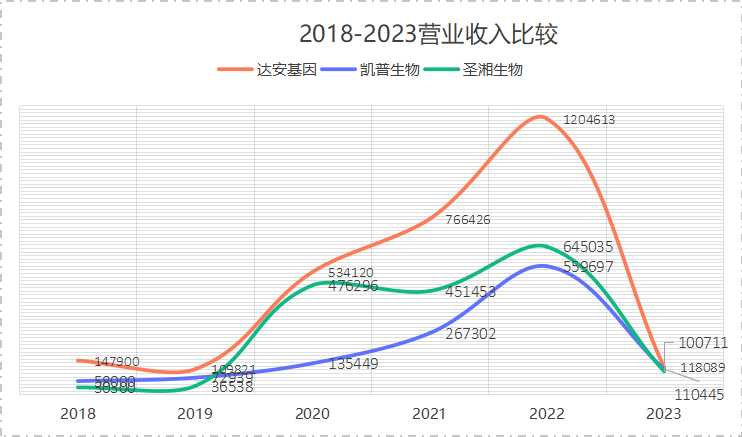

从营业额来看,达安基因2023年营业收入11.8亿,凯普生物营业收入11亿,圣湘生物营业收入10亿。如果假设国内分子诊断市场200亿,这三家头部企业占比超过15%。

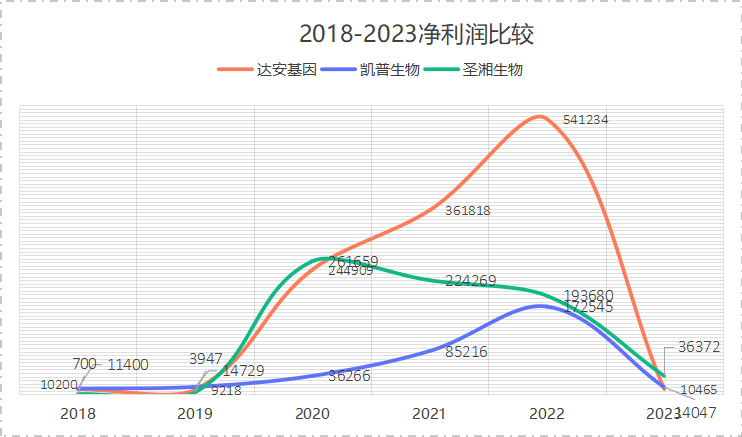

达安基因是所有国内分子企业中最先突破10亿营收的企业,时间可以追溯到2013和2014年前后,彼时国内的临床分子诊断市场呈现的市场格局是1+N,达安基因遥遥领先,其他分子企业各有所长。 新冠期间,达安基因凭借其渠道优势,拿下了不少筛查的单子,这也是其业绩快速增长的原因,2022年达到顶峰,营收突破120亿元,这是中国分子诊断企业所创下的一个高峰,未来可能需要很久很久才有可能会被突破。 可能因为是国资背景企业的责任感,也可能是产品和市场的优势,从2019年到2022年,达安基因的业绩增长未显丝毫颓势。 凯普生物的增长,非常稳健,2019年的时候就已经突破7亿关口,如果没有新冠红利,凯普凭借自身的成长速度,也是很有希望在1-2年突破10亿关口的。凯普生物是分子诊断领域中最大单体市场—HPV检测市场的龙头老大,跻身前三完全是靠实力,但更值得讲的是,凯普也是目前三家企业中,唯一一家把分子产品制造商,第三方医检服务商同时做好的企业,2023年的财报显示,其ICL的收入已占整体营收的35%以上。 产品端,凯普生物拥有HPV检测领域最完善的产品矩阵,市场地位很难被撼动,从业务形态上看,既有产品,又有服务,还在布局大健康领域,多点布局,多线增长,要比单一的产品模式更有弹性。 圣湘生物在过去的几年内,完成了华丽的脱变,从2018年的举步维艰,到2023年的跻身前三,营收规模突破10亿,圣湘生物用了5年的时间,这是一个非常不得了的成绩。 从一开始的一步法肝炎产品,到现在呼吸道营收突破4亿,HPV集采报量前三,肝炎市场前三,圣湘在运作一款产品时,其打法和思路是非常清晰、利落的,看到机会就上,市场有需求就上;这使得圣湘抓住了新冠核酸检测、新冠快检、集采、呼吸道病原体等一系列的风口。 从利润率情况来看,圣湘生物的利润最高3.6亿,凯普生物紧随其后1.4亿,达安基因为1.06亿。

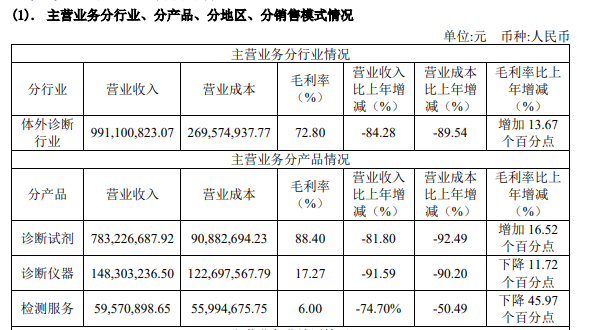

圣湘生物的试剂毛利率达到了88.40%,诊断仪器的毛利率为17.27%,检验服务的毛利率为6%。可见目前圣湘主要是靠卖检测试剂来赚钱,并且其检测试剂的毛利润要高于行业的平均值72.80%。 从销售模式来看,圣湘生物的直销占比仅为15%左右,大部分都是通过经销的方式进行销售。

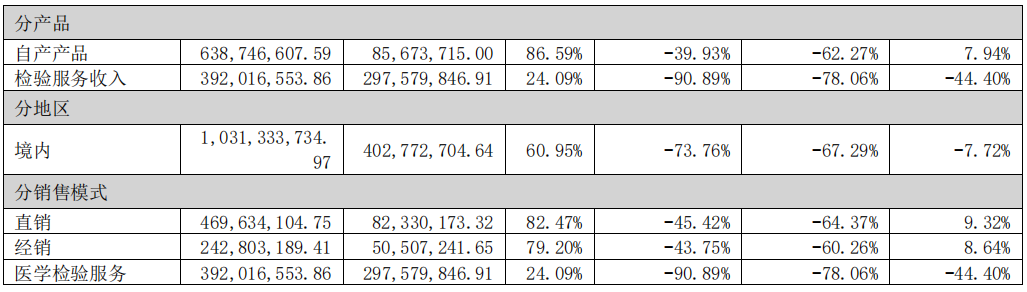

凯普生物产品部分的毛利率能做到81.35%,第三方检测服务的毛利润能做到24.09%,与头部的金域医学35%的毛利率相比虽不算优秀,但在第三方检验行业稳稳排在第一梯队了。 与圣湘不同的是,凯普生物的产品直销比例高达65%,这是凯普的优势所在,也是其在妇幼相关医院的市场中能够稳居第一的原因,直销的毛利率能保持在82.47%。

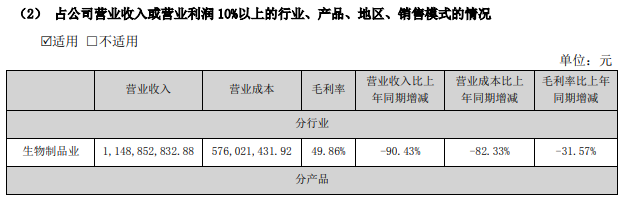

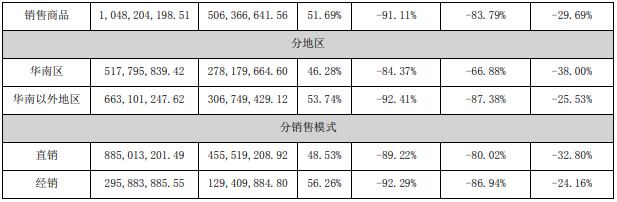

达安基因的毛利率是全行业最低的水平,仅有48.86%,远远低于行业的平均水平。2022年的年报显示,达安基因的毛利率还能控制在72.86%,但仅仅一年就降到了48.86%,这主要是其2023年初发布的试剂调价函导至的,这个调价函我们此前也分析过利弊,但过了这一年再来看,其最直接的影响就是达安基因的毛利率了。 从销售模式上看,达安基因与凯普生物很像,直销比例也是非常高,达到了77%,这种直销模式让达安基因在分子诊断领域不仅保持了市场优势,也能使用一纸调价函来大杀四方。

综上来看,凯普生物和圣湘生物继达安基因之后,双双迈入10亿俱乐部,这是中国分子诊断企业发展的现象级事件,从毛利率和销售模式来看,三家企业都有各自不同的发展路径和业务布局。 关于业务模式的多元化方面,达安基因在往生化免疫、质谱等领域拓展,用做产品的思路横向拓展,凯普生物则是聚焦分子诊断、妇幼领域从生产型企业到检验服务企业,再到大健康终端的模式,纵向打通;圣湘生物则是立足分子诊断领域,争做每个细分市场的前三来享受头部红利,同时以产品为导,拓展国内外市场。同一道考题,三家企业给出了三个答案。 关于经销和直销的问题,达安基因和凯普生物在国内市场运营较早,彼时市场对分子产品的接受度不高,唯有直销模式才能更好的开发和拓展市场,后来圣湘生物等企业入局,市场已经有了一定的容量,此时通过经销的模式能够快速占领市场。有人说达安基因是分子诊断行业的“黄埔军校”,凯普生物是HPV检测行业的“黄埔军校”,可见其对行业的影响之大。直销好还是经销好,没有定论,不同阶段和战略目标的企业选择会不一样,并无好坏之分。 期待未来国内出现更多的分子诊断企业进入10亿俱乐部,共同做大做强分子诊断行业。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号