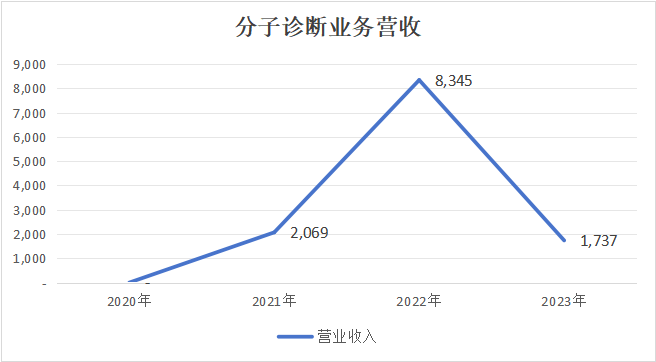

安图生物布局分子诊断赛道已久,但在2021年才开始产生分子诊断的业务营收,从其年报可知,2021年分子诊断业务营收2069万,2022年营收达到8345万,2023年因为疫情褪去,业务回落至1737万,三年累计营收1.2亿。从利润来看,2021年分子业务的毛利润869万(毛利率41.99%),2022年毛利润1709万(毛利率20.48%),2023年毛利润1026万(毛利率59。07%),三年累计毛利润3604万。

目前看起来,只有两个方向的产品尚可 第一个是急性呼吸道感染检测产品系列,这个方向上,安图的机器可以放在发热门诊或门急诊使用,与传统PCR差异化竞争,是可以打出自己的风格的。当然在当下这个环境,整体毛利率能够控制在50-60%已经很不错了,毕竟安图的试剂成本要比一般的试剂更高。 第二个方向是微生物相关的核酸检测产品,安图生物在微生物领域做的非常成功,目前微生物也在逐渐分子化,传统的分子项目大多都是病毒类检测,而细菌和真菌类核酸检测项目很少,同时微生物实验室也是安图生物的主战场,且没有PCR实验室,正是Automolec 3000和Automolec 1600的用武之地。 长期来看,传统的分子检测赛道,想要再撕开一个口子,比较难了,后面就是价格战和头部同化的过程了,而在一些细分赛道,比如微生物分子检测、基层POCT、临床POCT、罕见病、老年病等方向上还有机会。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号