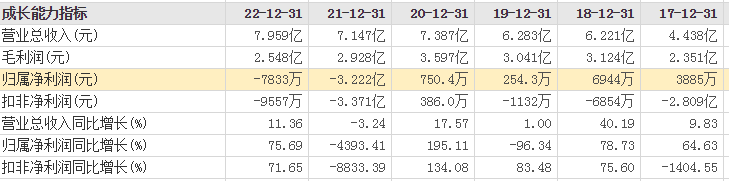

2024年3月26日,博晖创新联合石家庄博晖拟在石家庄高新区规划分期投资33亿元建设“博晖生物石家庄现代生物制药产业基地“项目,该项目主要建设公司生物制药业务运营管理总部、研发中心及1500吨智能化血液制品生产基地和配套单采血浆站。 3月25日,其也有对外表示基于微流控芯片技术打造了高度集成化、自动化和智能化的全自动核酸检测系统,该系统采用了智能化的图像分析技术,对检测结果自动识别并出具检测报告。 来源:官网 连日来的利好消息,在第二天就迎来二级市场的强烈反应,直接涨停。当然市场的这种短期行为,作为IVD人士暂且忽略,一直以来,博晖创新以弱旅、边缘常被人看不上,如今也有小宇宙的爆发。 从其担任一些任务来看,本身也是一个实力企业,先后承担了国家高技术研究发展计划(863计划)——医用ICP-MS人体微量元素分析系统的研制、国家重大科学仪器设备开发专项(十二五项目)——微膜泵驱动核酸微全分析仪、国家重大科学仪器设备开发专项(十三五项目)——新型原子荧光光谱仪器开发及产业化等国家级项目;同时还是微流控分子检测技术北京市工程实验室单位;博士后科研工作站分站。 等等,撇开资本市场因素,这不让人刮目相看。有一种技术是为行业做贡献,为国家减压,自身并不太会获益许多,那如果这种逻辑成立,相关企业可以被尊重。 时来运转,有春天 翻看博晖创新历年利润表,虽然其营业收入呈现明显的上升趋势,但是营业利润很低,在2021和2022年出现了连续两年的亏损。

来源:东方财富网 由于净利润较低,导至经营活动现金较少,公司的主要现金流来源于20、21和22年的筹资现金流。从医疗器械转到了生物制品,其一直在创新,跨度大且这种所需要的资源和投入无疑是相当大的,如今来看,其资金情况也不足以支持多元化发展,也许也正是因为如此,其所从事的也如上文提及,从承担的攻坚任务来看,可能具有一定的稀缺性优势。 博晖创新2023年上半年实现营业收入5.27亿元,较上年同期上升 37.46%,主要系报告期公司血制产品销售收入大幅上升所致,近几年血液制品的占比已超过体外诊断,进一步说明其转型已有一定范围的成功。至于上文提到的利润情况不是乐观,主要系占主要收入的血液制品2022年所用血浆大部分为上一年的采购,单位成本较高,因此导至产品毛利下降;以及在静注人免疫球蛋白为扩展客户市场,对新客户实行低价销售以及销售返利政策,导至毛利较低。 总的来说博晖创新已事实上成为一个生物制品公司,再过几年应该只会保留一些IVD前沿检验技术。这从2023年的毛利率提升(整体39.55%,2022中为33.37%)可以佐证,其大概率会继续强化下去。 回看IVD,稳中求进 从2012年IVD概念上市,中途转战生物制品公司和科学检测仪器,历经10余年,虽现在偏重于生物制品,但其IVD相关产品具备特色差异化,在其细分领域有较强的竞争力。 这些领域即人体微量元素检测和核酸病毒(HPV)检测,以及2020年布局量子点POCT。 可能是所做的事均往创新方面发展,在人体微量元素检测上,是开创性地引入原子吸收法。并做成方案、系统、标准物质的人体微量元素检测等综合性方案,其仪器产品在国内应该还是市占率第一。当然市场规模如其名一样,且受标准、使用群体的限制,规模较小。这可能也是其能保持市占率的一个原因,但不能否认其技术领域。 在HPV病毒核酸检测试剂盒上,也是在技术上保持前沿,采用微流控核酸芯片技术,可检测24种基因型分型,可同时检测24个样本,全自动全封闭。是国内首个全自动核酸分子检测产品,真正实现了lab on chip(芯片上的实验室),自从其上市以后,在IVD板块里面的重要收入来源。 从这两个案例产品,我们大略能知道博晖创新热衷于前沿技术,是比较有研发实力的,这与文章开头所叙的基本相吻合。同时也可看出其在仪器设备比较擅长,而在试剂研发方面从公告及对外宣传来看,似乎比较薄弱。 目前人体微量元素检测的优势可能是借助专机专用模式获胜,HPV则依靠技术先进性,同样的还有质谱分析仪及相关产品,以及赶热度的呼吸道检测产品,隐约中可以感受到博晖创新还在不断寻求突破。 双轮驱动战略本身没有问题,只是IVD和血液制品在业务协同性较不匹配,某种程度上导至了资源分散,未能聚焦于一个点进行发力。而IVD作为快速增长的一个赛道,使其又不舍得完全割掉。对博晖创新来说,是一个极大的考验。 写在文末 从当前市场对其在血制品举动的认可来看,或许对博晖创新最好的发展方向就在这。而IVD板块,虽然当初是以此上市,但不必有包袱,社会分工细化之下,做自己最擅长的,可为行业为社会做出更大的贡献,这个与其承接许多国家级任务也是相得益彰。 博晖不仅在技术上,也在市场中、商业化方面做出更大的贡献,也许按目前的双腿走路的发展战略,也能平衡发展,但是在未来的某一个时刻还是需要将其剥离,成立一个单独的自负盈亏的IVD企业,去市场上接受挑战,去资本市场融资。术业有专攻,闻道有先后。 参考资料: 1.博晖创新相关资讯、公告 2.国内微量元素检测龙头,引领智能时代的巨星——博晖创新,股道谋金,2024 3.转行中的试剂厂——博晖创新,卓越的管理,2024 4.IVD行业特殊的一家公司,发展充满了想象力,李小白在医械圈奋斗,2021 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号