IVD超大联盟集采来袭,化学发光产品成降价主角,直接联动全国最低价。 01 IVD联盟集采正式启动

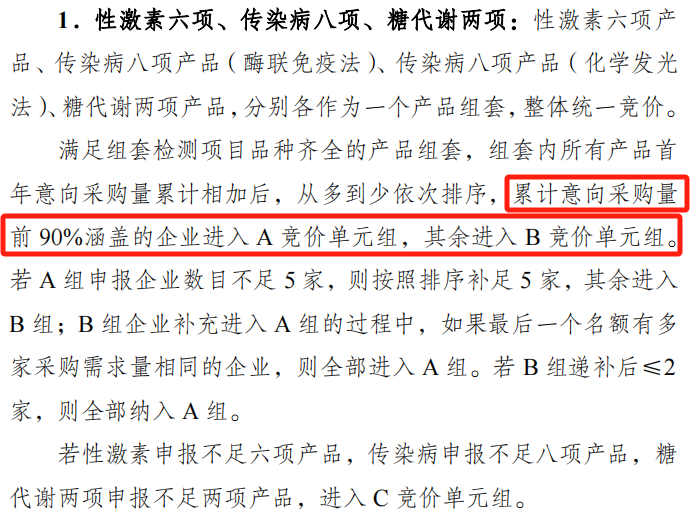

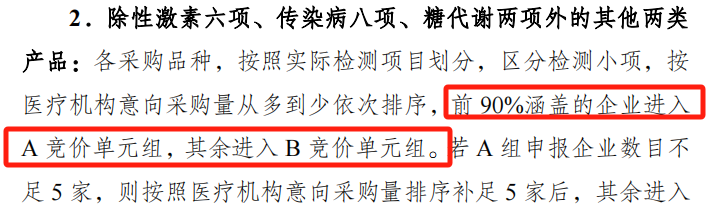

公告指出,联盟地区所有公立医疗机构(含基层医疗机构卫生单位和军队医疗机构)均应参加本次体外诊断试剂省际联盟集中带量采购。医保定点社会办医疗机构按照联盟地区有关规定自愿参加。 采购周期为2年,自中选结果实际执行日起计算。采购周期届满后可根据实际情况适当延长采购期限 02 竞价规则公布 根据公告,本次联盟集采将单检测项目或组套检测项目品种齐全项目按医疗机构意向采购量分为 A、B 两个竞价单元,性激素六项、传染病八项、糖代谢两项三类产品分别按组套采购。 不能满足组套检测项目品种齐全的,作为C竞价单元组,根据企业报价由低到高或降幅由高到低进行排名,确定中选产品,实施带量采购及执行相关配套政策。 竞价单元确定以及相应竞价规则: 1.性激素六项、传染病八项、糖代谢两项

竞价规则:在各检测项目人份最高有效申报价的基础上,申报整体降幅,按降幅由高到低的顺序确定排名,降幅最高的为第一名,次高的为第二名,依此类推。

按照拟中选规则二拟中选的企业,若B、C组的拟中选价格高于同检测项目的 A 组最低中选价,企业需接受调平至A组最低中选价后拟中选,若企业不接受调平,则取消中选资格。 分量规则:医疗机构报送需求的产品若在中选范围,对应意向采购量全部计入该中选产品的首年协议采购量;医疗机构报送需求的产品若未在中选范围,对应的意向采购量作为该组待分配量,A组和B组的待分配量不互通。 意向采购量为未中选产品的,由该医疗机构优先选择拟中选排名最高的企业产品,若医疗机构申报的所有意向采购量企业全部未中选,由医疗机构在中选企业中自行选择。 其中,按“拟中选规则二”拟增补的中选企业,不参与待分配量的分配;性激素六项、传染病八项、糖代谢两项的C组产品不分量。 价格方面,本次联盟集采依然设置了低价联动模式,要求产品的拟中选价格不得高于2022年1月1日至中选结果公布日参与联盟所有医疗机构实际采购价、全国省级集中采购挂网价、省级带量采购价三者最低值。 若出现高于上述价格最低值的,企业需同意以上述价格最低值作为产品带量采购价,否则取消中选资格。性激素六项、传染病八项、糖代谢两项中任何拟中选产品出现上述情况且不接受调平的,其组套内所有检测项目产品拟中选资格一并取消。 根据公告,本次联盟集采将设置“最高有效申报价”,具体详情将另行通告。 04 集采搅动400亿市场 国产装机数量增速加快 伴随着集采扩围,化学发光也终于被纳入了大型联盟的采购范畴。 近年来,凭借灵敏性高、线性范围宽、试剂有效期长、临床应用范围广等优势,化学发光已成为全球免疫诊断技术的主流。 根据德勤《中国免疫诊断市场现状与未来展望》报告,中国免疫诊断市场在过去五年增速保持在20%,预计2022年市场规模将达524亿。其中,2022年化学发光占据免疫诊断市场份额超过85%,市场规模突破400亿。 长期以来,国内化学发光市场基本由外资巨头把控,但随着国家层面的政策扶持以及本土企业的技术突破,化学发光的国产替代速度明显加快。据太平洋证券测算,2018年化学发光国产化率仅为16%左右,2022年提至28%左右,预计2024年有望提升至30%以上。 近期,医疗器械领域多家企业发布了第三季财报,从各家交出的成绩单来看,化学发光的潜力已经得到了初步印证。 2023年1-9月,2023年Q3,亚辉龙自产非新冠业务实现营收3.69亿元,同比增长42.01%,其中自产化学发光业务营收3.2亿元,同比增长40.94%。 新产业前三季度试剂收入同比增长28.48%,仪器类产品收入同比增长21.88%;国内外市场全自动化学发光仪器MAGLUMIX8实现销售/装机646台。 今年前三季度,迈瑞海外体外诊断产线实现了超过40%的增长。中高端IVD仪器新增装机超过6000台、同比增长超过50%,化学发光仪器新增装机超过2000台、同比增长超过20%。 目前,化学发光的主战场依然聚焦三级医院,但在分级诊疗、医疗新基建的驱动下,其在基层医疗市场也有望迎来持续放量。再加上联盟集采的带来的价格下探,化学发光的市场潜力将被充分释放。 - END - |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号