看似在说“那艘”船,但其实我们每个人都在“这艘”船上

这群水手终究没有等来属于他们的大航海时代。

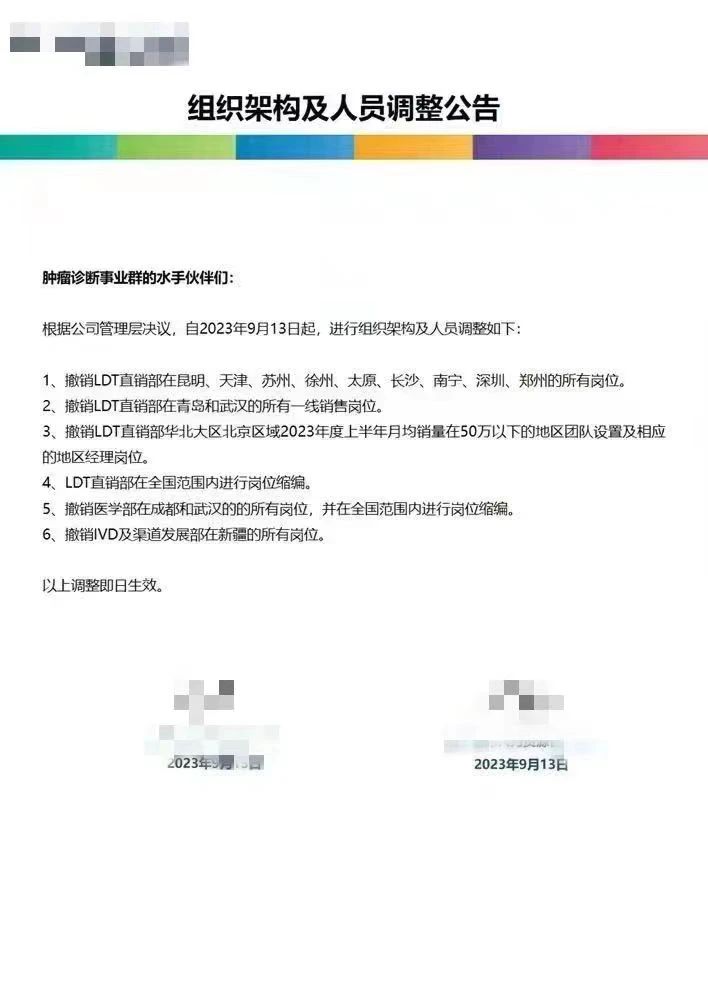

这张图想必朋友们都看到了,如果没看到……可能需要反思一下你所在的行业唠嗑群是不是太不八卦了。 有不少朋友问我怎么看,很难描述看到这张图的心情,身处洪流中,没有人能真正事不关己的“看热闹”。 尝试着去理解一下这种变化,如有不对,还请指教。

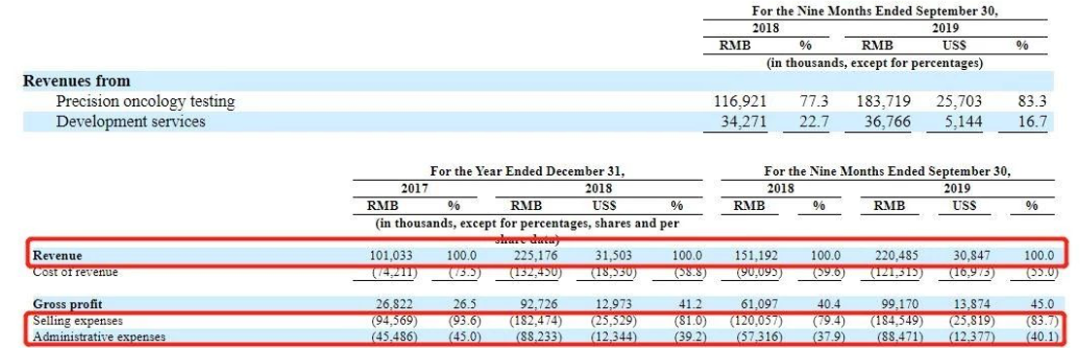

PS:次条(也可以戳这里)放了年初写的一篇2023展望,算是更详细的推断吧。 01 “功勋卓著”的 LDT 直销 “能陪我走一程的人有多少,愿意走完一生的更是寥寥” LDT直销团队,也就是行业里常说的外送团队,曾经陪这家公司走过辉煌的一程。 时钟拨回到 2019 年,公司首次递交招股说明书,毫不夸张的说,LDT 直销不仅撑起了当时整个公司营收的基本盘,其提供的增长驱动力也是一切信心的根基。

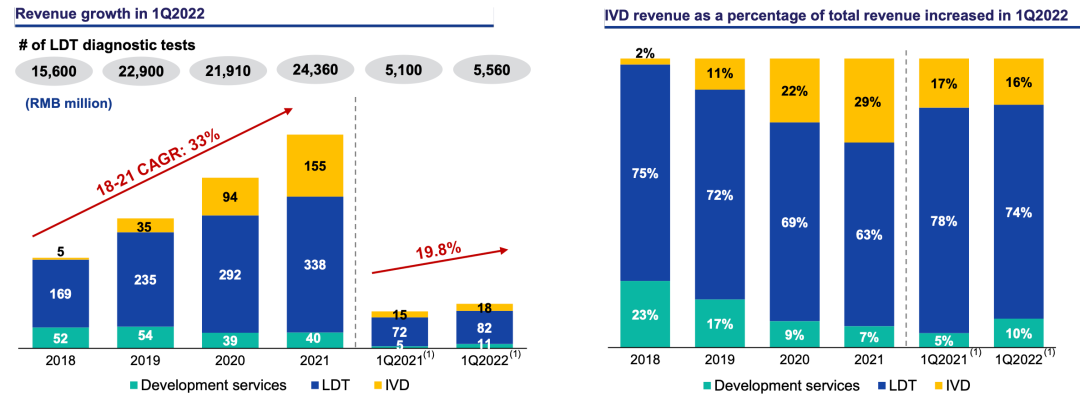

即使到了 2022 年 Q1,公司投资者关系网站上最后一份可查的PPT里,LDT直销也依然是公司最核心的收入来源。

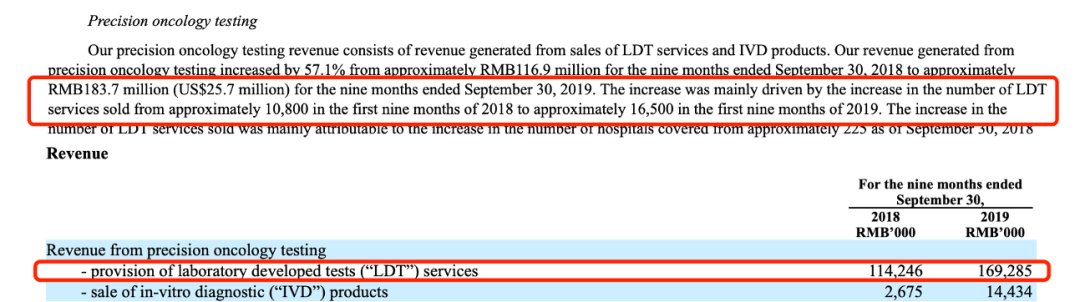

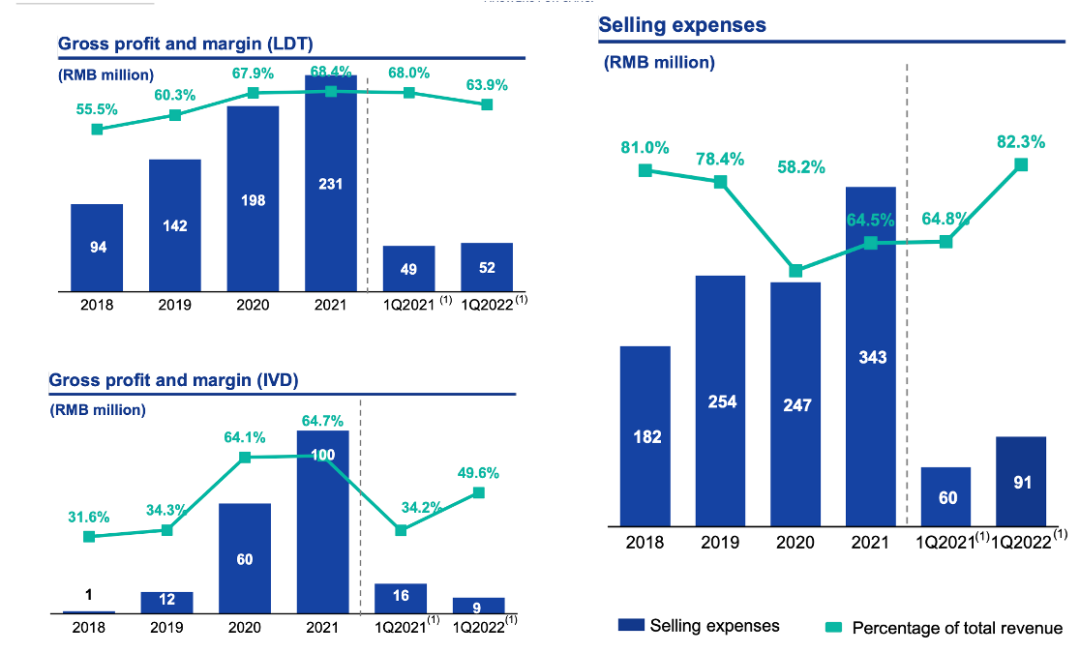

但,这个团队在给公司带来收入的时候一直瘸着一只腿: “这是一个事实性亏损的业务” 在 2019 年的招股说明书中,2019 年 1-9 月的临床检测收入是183,719,000,其中 LDT 直销为169,285,000,占比超过92%。而同期用于临床检测的销售费用是184,549,000,超过了收入。

而即使到了 2022 年 Q1,其临床检测收入总共达到了9950 万,9100 万的销售费用也依然吞噬掉了6100 万的临床检测毛利率——其中 LDT 直销贡献了5200 万。

这不是这家公司的孤例,这是这个行业的缩影。 同样的 LDT 直销模式下,受制于过长的利益分配链条和并不是以产品竞争力为核心的低竞争壁垒,所有的公司都会陷入一个困境: 有收入、有毛利,但,就是不赚钱 不过,这不是第一天出现的问题,过去即使存在这个问题,大家依然乐此不疲的拥抱 LDT 直销,为什么现在突然态度变了?

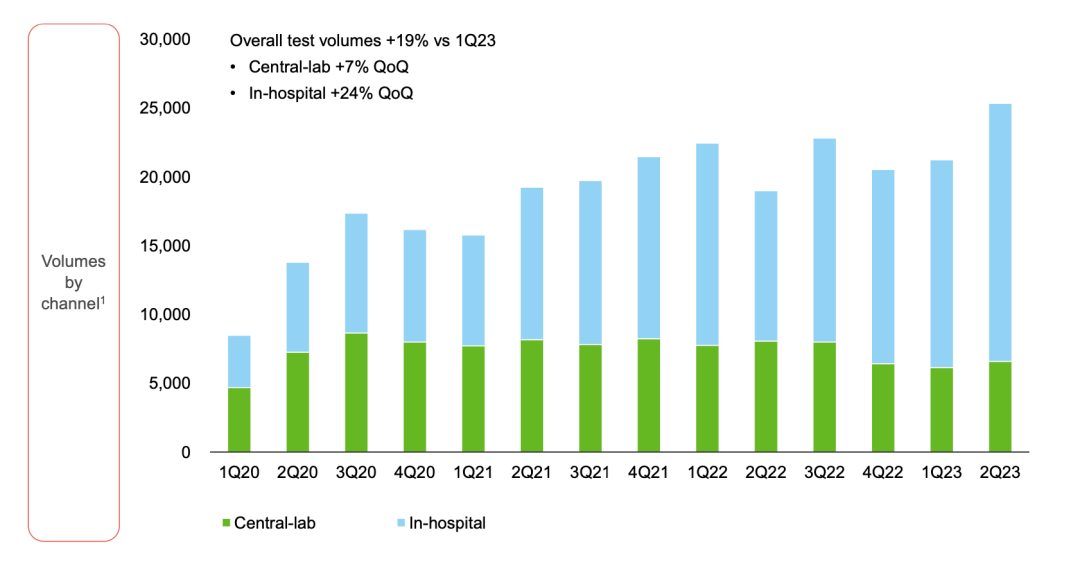

02 改变的“生存法则” 变化的源头是竞争节奏。 提起 2017-2019 年的肿瘤 NGS 市场,经历过的朋友们可能会想起一句歌词: “东汉末年分三国,烽火连天不休” 但正如三国之争并未在曹操、刘备、孙权手上看到结局,肿瘤 NGS 的竞争也从原本预期的“百米赛跑”逐步变成了“马拉松之战”——谁也没有能力一举打垮对手,“拖垮”对方反而成了更切实际的策略。 玩过 DOTA 的朋友们应该对这种局面特别有感触,我们往往用一句话来概括这个时候的最高原则: “活着,才有DPS” 活着的第一步,是守护现金流。而守护现金流的第一步,是减少低质量收入。 什么是低质量收入? 通俗来说,就是那些“收入规模越大则现金流压力越大”的收入。肿瘤 NGS 检测的外送业务,作为直接产生现金流净流出的业务模式,恰好撞在了枪口上。 至少在可预见的很长一段时间里,因为前面提到的问题,外送业务都很难找到一个正向盈利的解法——甚至可能离这个目标越来越远。 单是这一点,倒也不至于让大家这么决绝。这部分收入在既往还有个很重要的价值:收入规模是公司在资本市场融资的核心筹码。 有朋友之前开过一个有点冒犯的玩笑: 肿瘤 NGS 不管是 to B 和 to C,其实都是 to SBVC。 但,肿瘤NGS 行业的融资逻辑也在变化。 在最初的那几年,VC 对于行业的投资逻辑是“收入为上”,信奉的是互联网那套逻辑:对于一个整体市场渗透率还较低的赛道,一家公司只要能够抢到市场份额,就有了市场的支配权、定价权和话语权,未来总有办法盈利。 不过,随着时间的推移和头部公司上市后公开的财报,金主爸爸们逐渐意识到,低质量收入所带来的市场份额并不能被兑现为定价权和话语权,也自然无法带来盈利的预期。“雪上加霜”的是,二级市场也有了同样的心理转变,看看两家上市公司的股价就知道了。 投资机构天然是要计算 ROI 的,没有R,就不会有 I。 因此,寄希望于继续通过低质量收入去融资,也变得不可能了,这让其对于公司的价值进一步下降。 挥别,已经进入了倒计时。 事实上,有公司早已行动,行业里一家公司的 2023Q2 财报显示,其外送业务量的检测数占比大约只有总检测量的20%。

说到这里,有朋友会认为最近的 FF 是“压死骆驼的最后一根稻草”。 我对此略有不同看法,FF更像是一个“契机”,给想要转身的行业玩家们提供了一个“对内对外都好解释 和交代的合理理由”,看似“形势所迫”,实则“借坡下驴”。 这对于行业,又意味着什么? 03 “长坡厚雪”的新局面 这里直接说结论吧,推导过程其实都藏在上面的文字和次条里了。

04 写在最后 这篇文章写的时候没有任何看热闹的心态,心里也有些戚戚然。 时代一粒沙,个人一座山,对于身处行业中的个体,洪流面前,很多时候注定身不由己。

但,终究这对这个行业是一个好事,任何行业想要有一个长久的、可兑现的高天花板,都迟早要正视、面对并跨过“如何赚钱”这个问题。 引用九哥的一句评论:不是唱衰,反而唱多,行业会规范,产业会集中。 “一杯敬明天,一杯敬过往” 挥别这批水手后,舵手调转船头,一路向北。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号