此前,跟大家聊过德国的肠癌早筛公司Epigenomics…的裁员,不过这个名字大家有点陌生。如果我说博尔诚,那么大家可能就比较熟悉了,可以说当年就是博尔诚把Epigenomics 的Septin9 肠癌甲基化试剂盒引入国内的。 不过,博尔诚跟Epigenomics的故事比较复杂,有机会我们再聊。 今天,主要聊的主角是Epigenomics。 戏幕开,戏幕落

在2023年2月15日,Epigenomics发布公告,宣布公司将进行重组。 主要动作之一,是停止销售公司的Epi proColon肠癌早筛产品并进行召回。 其二是裁员,公司将对柏林和San Diego两个区域进行大规模裁员,只保留最低限度运行所需的人员。

时至今日,事情又有了新进展。 2023年7月24日,Epigenomics发布公告,宣布公司几乎所有资产都已经出售。 Epigenomics已经与美国CRO公司New Day Diagnostics达成协议,后者将收购Epigenomics所有的专利和生物样本。 看到这里也许有点小疑问,为啥一个CRO公司要收购IVD产品呢? 别急,后面,咱们聊。 本次交易,Epigenomics将获得180万美元的预付款,总计交易额将可能达到1205万美元。 不过,似乎New Day的资金也不咋充足,根据协议,预付款也将分3批支付。 分别是协议完成付50万美元,2023年12月1日付100万美元,2024年6月30日支付30万美元。

Epigenomics预期自己将从Epi ProColon和其下一代产品的商业化中持续取得分成,直到2043年专利到期为止。 这里面有意思的一点是New Day Diagnostics也是刚刚与另外一家公司并购,而这家名为EDP Biotech的公司。 而恰恰是这家公司,解释了为啥一家CRO要收购IVD企业的资产。 供需对接 霜降三候

EDP Biotech成立于2005年,总部位于美国田纳西州的Knoxville,拥有CLIA认证的实验室。 疫情期间,承接了COVID-19的检测,可能因此累积了部分的资金。 当然,其对Epigenomics的需求来自其2019年推出的肠癌早筛产品ColoPlex。

与我们目前熟悉的QPCR甲基化检测不同,ColoPlex使用的是Luminex xMAP技术,检测靶标是蛋白。 根据公开资料,检测的应该是血液中的hepsin、IL-8和OPG。 而凑巧的是,Epigenomics的产品正是基于血液中生物标志物。 虽然,标志物不同,但是样本库里面的样品是实实在在的。 EDP收购之后,既可以用样本库中的样本继续开发ColoPlex下一代产品,也可以直接继续开发Epi ProColon下一代产品。 完完全全的供需对接了,可以说是双赢。 肠癌早筛进入新阶段

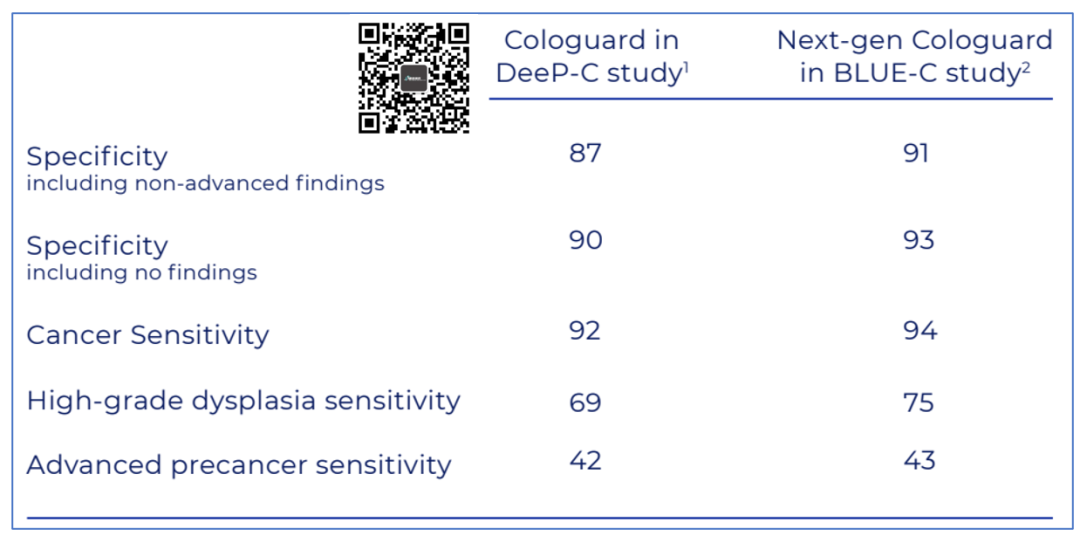

在美国市场,Exact Sciences的Cologuard一枝独秀,基本上处于主导地位。 在最新公布的BLUE-C临床研究中,Excat把肠癌早筛的特异性和敏感性都提高到了前所未有的地步。 那么,这就给了其他公司极大的想象力和压力。

一方面,吃下一点市场就能撑个半死。 2022年,Cologuard的收入高达13.85亿美元,这种超十亿的单品怎么能不眼馋呢? 另一方面,由于Cologuard极强的产品力和性能指标,要想挑战他的市场地位,还是要拿出点真东西。

这里面,感受比较深的就是Guardant了。 当年,Guardant Health的Shield肠癌早筛临床数据一出来投资人就直接扭头就跑。

几乎立即,Guardant的股票就打了个8折,从40多美元直接掉到30多美元,不知道的还以为是美国黑色星期五提前了。 当然,这并不能让人望而却步,反而让追赶者发起一波波的冲击。 这里面,咱们国内可是参与者众 国内玩家

稍加梳理,我们发现在肠癌早筛领域,国内参与者众,变现渠道似乎有开始明朗的味道。 主攻toC的诺辉健康是一极,其他医疗渠道的也是一极。 当然,这不是说而这不能互相进入对方的领域,就看谁的护城河深,谁经营的更精细。 而变现渠道的拓宽,依然还是需要关注的关键的关键。 商保这条渠道能不能探索,这不是个问题,而是商保进行差异化竞争的必然趋势。 这一点,我们在此前探讨华大与中国太平合作的时候,就已经阐述过。 只有水深河宽,才能万类霜天竞自由。 也只有打出差异化,才能赢得未来。 对于早筛产品如是,对于保险产品也如是。 END

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号