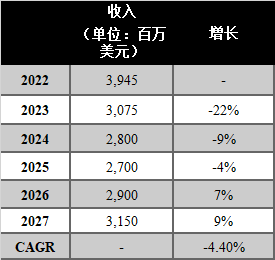

本章提供了对mPOC设备市场的估计和预测。手册还包括公司、地区和疾病类型的市场份额。对两个领域进行了定义和估计--较大的领域是更广泛的「分子近患和POC测试」,包括一般不被认为是「真」POC的较大设备,较小的领域主要是较小的设备,是或可能是POC或接近POC和/或CLIA豁免的。 较小的部分是手册的重点,只包括小型/便携式模型,并将mPOC/近患POC市场定义为: ➤ 已获得CLIA认证的设备,或即将拥有或有可能拥有运行CLIA认证测试的能力。 ➤ 可以在分散的环境中,如医院的非实验室区域或医生办公室/诊所访问中,进行中度复杂或高度复杂的测试的设备。 ➤ 等待测试结果的时间很短,这使得它对护理点很实用,很有用。 下面提供了我们对「真」mPOC部分的总体收入估计。这一部分主要是由流感和其他呼吸道测试组成。如图所示,在2022年至2027年期间,该部分的收入预计将从39.45亿美元整体下降到31.5亿美元,年复合增长率为-4.4%。 表3.1 | 2022-2027年mPOC市场规模(单位:百万美元,%)

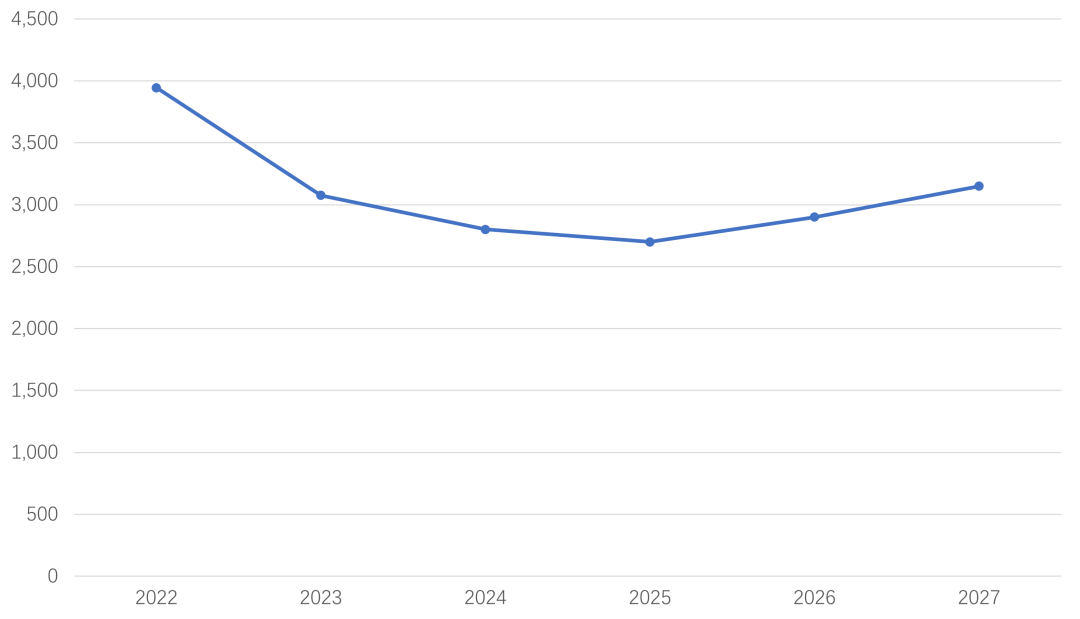

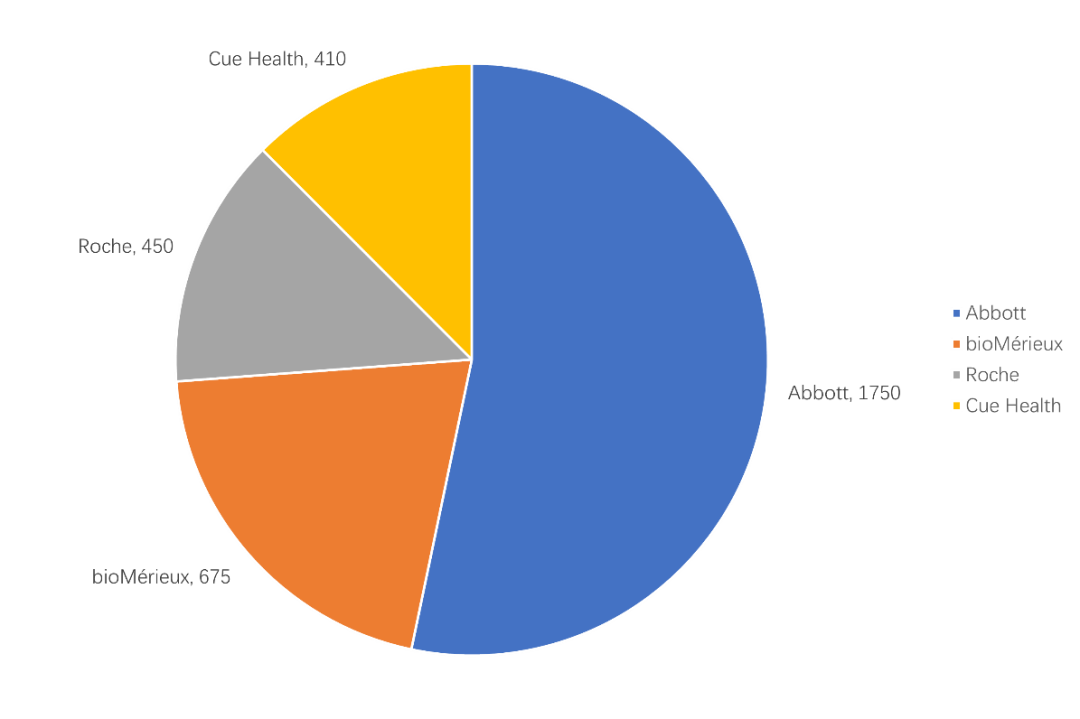

图3.1 | 2022-2026年mPOC市场规模(单位:百万美元) 本市场分析对市场做出了以下假设和结论: 新冠使设备安装和每台设备的耗材支出都有了巨大的加速。在2019年和2022年之间,Cepheid公司的安装量每年增加约30%,bioMérieux公司的设备销售量从每季度约600个增加到约2000个,然后恢复到以前的水平。许多公司表示,每台设备的支出增加了约50%-60%。 尽管如此,这种销售的激增似乎是暂时的。无论疫苗是否完全有效,还是地方病水平持续存在,检测量都应该减少。预计2023年的数量将继续回落,并逐渐减少到与之前预测相差不大的水平。新设备将导至使用量增加,因为它们为额外的测试提供了动力。 每项测试的成本较高,这在某些领域仍然是一个障碍,便宜的免疫测定在灵敏度和价格之间提供了可接受的权衡。因此,mPOC的渗透率在设备和测试中的百分比仍然很低。价格的降低可能会开始恢复增加采用。 尽管得到结果的时间很快,从大约15分钟到90分钟不等,但小型设备并不总能提供这样的周转时间--当多个样本在等待时就会出现排队的情况。因此,当有大量样本时,这些设备的主要好处之一可能会被否定。 在经历了2014-2016年前后许多产品推出的时期后,出现了沉寂,许多公司花了比预期更长的时间来开发可销售的产品。在新冠之前,只有涓涓细流的设备,面临着与现有产品的艰苦斗争。 提供的CLIA豁免测试的数量没有按计划增长;目前还不清楚新冠-I 9将如何改变情况。这种趋势可能会继续下去,因为它们受到严格的法规约束,可能会从本质上限制应用领域。 由于监管方面的挑战和与周转时间有关的具体好处,预计新冠、流感、链球菌、RSV和其他呼吸道检测领域仍将是小部分收入的主要来源。 医院获得性感染(HAI)和性传播感染(STI)可能会增长,但可能需要一些时间来追赶,因为它们的发病环境基本不同。 急诊室、性健康诊所等存在不同的动力。例如,有一些限制,因为STT对当日周转的要求较低;这减少了为一个teSt支付高几倍价格的动力。抗生素管理计划的发展势头也将推动进一步增长,但这也同样受制于与时间、成本、治疗方案等有关的具体需求。 四家最大的公司已经主导了市场,预计这将是对小公司的重大挑战。 免疫POCT继续看到技术的进步,预计仍将是一个重要的竞争者。FDA最近提高了对免疫POCT的灵敏度要求,由此带来的性能改进使其与mPOC相比更具竞争力。 表3.2 | 2022年mPOC市场占有率(单位:百万美元,%)

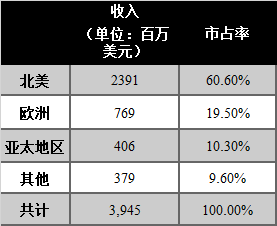

图3.2 | 2022年mPOC市场占有率(%) 区域份额在以下表格和图表中提供。 表3.3 | 2022年按地域划分mPOC市场规模

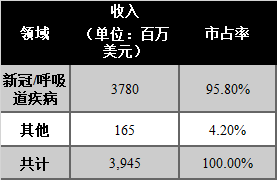

下面的表格和图表只提供了较小的「真」POC和近患POC部分按疾病领域的细分情况。正如上面的假设所解释的,特别是新冠和其他呼吸道疾病将是这一领域收入的主要来源。 表3.4 | 2022年mPOC市场的细分市场规模

图3.3 | 2022年mPOC细分市场规模 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号