一场席卷全球的新冠疫情,让人们见证了荧光PCR技术的重要价值,从事PCR仪器和试剂生产的企业也从中大获其利,赚得盆满钵满。一部分企业因此成功上市,而另一些企业在迈向的道路被按下暂停键。 今天要讲述的是厦门致善生物,作为众多IVD受益股之一,其在成功过会后,鉴于核酸检测收入激增后期如何持续的忧虑,2023年6月30日,深交所发布关于终止对厦门致善生物科技股份有限公司首次公开发行股票并在创业板上市审核的决定。 事实上,笔者在深交所发现早在3月31日就已处于中止状态,进一步佐证了市场的忧虑。 自2022年9月6日,致善生物IPO首发申请获通过,拟募集资金9.3亿元,用于分子诊断试剂和分子诊断仪器生产基地建设、仪器研发中心建设、运营管理及服务信息化系统、营销中心建设和补充流动资金。距今已超过6个月,此前的审批早已失效,此番正式发布也算“临门一脚” 暂结了这场游戏。

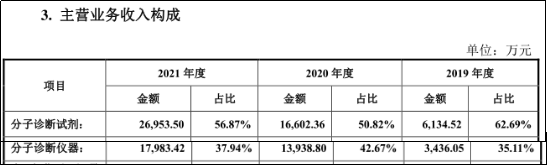

来源:官网 致善生物以分子诊断技术为核心,专攻分子诊断试剂和仪器,拥有具有国际专利的“体外诊断原材料制备”“超微磁颗粒核酸提取”“均相PCR多靶标核酸检测”和“自动化仪器系统”四大技术平台,2019-2021年,公司实现营业收入分别约为9858.22万元、3.29亿元、4.76亿元;对应实现的归属净利润分别约为885.74万元、1.02亿元、1.14亿元。 从中可看出,疫情前后年份收入的明显差异,234%增长,这也难免涉核酸检测企业归属高度关注,成为从严审核的对象。同期上交所科创板上市的康为世纪、菲鹏生物等较为乐观,而致善生物已中止IPO审核,对我们读者来说,需要的是从这些个由中寻找一些启发,以供进步。 起于疫情,终于疫情 致善生物成立于2010年,2014年在新三板股转系统挂牌,2012-2016年期间,营收从827万发展到2777万,稳步增长。2016年之后,利润开始扭亏,一直到2020年疫情爆发,助推公司业绩的巨幅提升,于是才有上市一说。在疫情催生业绩腾飞后,马上转去开拓资本本身就携带质疑,随着2022年末的疫情防控大扭转,业绩模式也随其预估一样,不可持续。 上文讲述2019年-2021年,致善生物的营收分别为9858.22万元、3.29亿元和4.76亿元,净利润分别为885.74万元、1.02亿元和1.14亿元。2020年公司营收增长率为234%,净利润增长率为1056%;2021年公司营收增长率为383%,净利润增长率为1188%。 如此巨能爆发,我们对比过去的数据便可知,除了上段提及的16年,事实上2015年-2018年,公司净利润分别为-147.25万元、184.06万元、773.68万元、651.68万元。在报告期前面几年,公司净利润常年处在百万级别,且波动较为剧烈。直到2018年都没突破5000万。 可以说是完全受益股,其有病毒核酸样本采集管、病毒核酸提取试剂盒以及新冠病毒分子诊断试剂盒在内的一系列新冠相关产品,全自动核酸提取仪以及实时荧光定量PCR仪,覆盖新冠检测的全过程,如此看来,想不赚钱都难。 我们来看看收入结构,2019~2021年分子诊断试剂的销售额分别为0.61亿元、1.66亿元和2.69亿元,占总营收比分别为62.69%、50.82%和56.87%,成为第一大构成部分。诊断仪器的销售额分别为0.34亿元、1.39亿元和1.79亿元,占总营收比分别为35.11%、42.67%和37.94%。

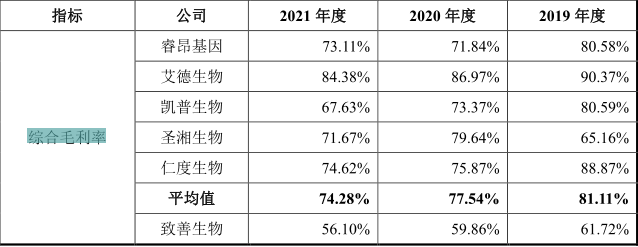

如此分量的比例,几乎全部来自核酸的收入,难免让人忧虑疫情后的业绩增长,而答案是不言而喻。2022年上半年,在核酸检测初现收尾的时候,利润增长就以出现疲软。2022 年1-6月,公司实现营业收入2.48亿元,较上年度同期上升8.39%;但归母净利润已出现端倪,6603万元,较上年同期下降5.55%,扣非净利润同比下滑24.76%。 后疫情时代,如何应对 利润的收缩,让我们第一时间想到毛利率和期间费用增多的问题。2019~2021年毛利率确实呈下降趋势,分别为61.72%、59.86%和56.10%。

通过可比公司的数据来看,本身综合毛利就不高的致善生物,后疫情时代,毛利率将进一步降低。 2019年-2021年,致善生物的研发费用分别为2003万元、3223万元和4885万元,占收入比分别为 20.32%、9.81%和 10.26%,研发费用虽然列入期间费用,但终归是作用在产品上,是中长期的基本保证,可以说研发投入是越多越好,其本质是提升整体实力。

而管理费用这期间暴增,由944万元上涨至4881万元,增长417%倍。而暴增的背后主要是对公司董事长、总经理等高管以及核心人员进行了股权激励。如果是骨干员工,经营高层进行或可理解。无论如何,未顺利上市已有分利的迹象。 而申报IPO的报表与报告期内(2018—2021年上半年)原始报表之间存在多项会计差错更正的情形,其中更正后的2020年归母净利润较原始数据增长了55%。这个大幅度偏差不仅是会被问询,而且无论怎么解释,市场投资者不免会有疑虑。 终究一句话,疫情后业绩无法持续增长应是问题的源头,对致善来说,应基于疫情带来的巨大资本,在后疫情时代根据现有的布局进行商业操作,在分子诊断上增强实力,适当贯穿产业链上下游,继续培育自己的特色优势才是王道,上不上市相比之下是其次。例如发挥结核病防治诊断技术及产品,此项填补国家空白的意义非凡。2021年推出的一体式“全自动医用PCR分析系统Sanity 2.0”等等,均有发挥的余地。 结语 致善生物因搭上了“疫情顺风车”,在3年时间里不仅实现业绩巨幅增长,而且提高了市场地位。 只是来也快也,去也快也,正如其自身对情势的充分认识那样,随着疫苗普及、特药研发、政策变化、价格下降及防疫防控有效控制,均会导至毛利率和销售收入下降,致善生物虽这次未能顺利上市即中止,错过时机,接下来就要按一般逻辑来稳步推进。随着时间进入2023年,对致善生物来说,不是“多销薄利”的问题,而是有没有这些业务的问题。行业一切都要回归常态,回到比拼实力的常态。 参考资料: 1.致善生物上市:该IVD公司赚的盆满钵满!,IVD原料世界,2022 2.厦门致善生物创业板成功过会,全国体外诊断网CAIVD,2022 3.IPO观察:致善生物搭着“疫情顺风车”业绩暴增 这样的模式可持续吗?,财说消费,2022 4.致善生物官网 5.致善生物会计差错更正归母净利调增55%,多项专利销售额提成低于规定,时代投研 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号