00 IVD连接者,为生命服务 近日,IVD企业英科新创披露更新公开发行股票并在创业板上市招股书(注册稿),补充披露了截至2022年12月31日的财务数据等信息,在疫情期间未充分沾光“红利”,疫后正在继续推动上市事宜。 此番更能显现常规实力,作为老牌IVD,成立于1989年12月,有着30余年的发展也算坚韧不拔,作为国内历史最悠久的IVD企业之一,英科新创依托传染病免疫学检测技术,成功开发出 POCT、酶联免疫、生化等诊断产品技术平台,并形成了以POCT及酶联免疫产品为核心,重点发展生物活性原料、化学发光和分子诊断等产品的业务布局。截2022年,公司化学发光诊断产品已取得11项医疗器械注册证,检测范围涵盖甲功五项及其他激素、肿瘤标志物检测项目,化学发光产品线日益丰富。 根据所更新的数据,报告期2020~2022年,实现营业收入5.32亿元、6.06亿元、7.81亿元,其中2021年、2022年分别同比增长13.83%、28.88%,业绩增长势头不错。

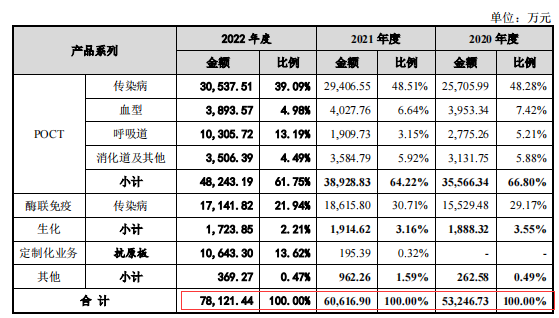

从表中也可以看出,POCT 和酶联免疫系列产品合计占主营业务收入的比例分别为 95.97%、94.93%和 83.70%,为公司营业收入的主要来源,传染病免疫学检测业务当前虽然仍是公司主要业务,但报告期内已有优化业务结构的改善迹象,如果把时间拉到此前发布的2019年相关数据(传染病poct 50.09%,呼吸道POCT 13.19%),这个改善趋势证明了执行力和连贯性,在呼吸道、抗原板等业务异军突起,上市成功有利于加快业务结构的优化。

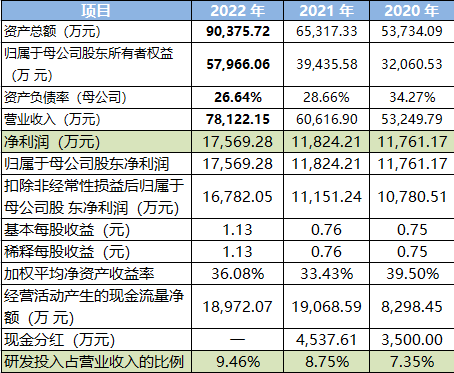

英科新创的净利润分别为1.18亿元、1.18亿元和1.76亿元,其中2021年、2022年分别同比增长0.54%、48.59%;扣非后净利润分别为1.08亿元、1.12亿元和1.68亿元,其中2021年、2022年分别同比增长3.44%和50.49%。研发投入占比分别7.35%、8.75%,9.46%。研发投入呈上升趋势,根据募集资金用途,未来研发投入占比应该会创新高。 虽然不如许多细分领域的龙头那样吸睛,传统IVD企业本身也缺乏新鲜感,但不难看出POCT这条代表未来一个发展方向,英科新创在POCT和酶联免疫的赛道上,已形成自身独特的市场竞争力,独占超6成的营收比例,因此既传统又年轻活跃,未来不可小觑。

来源:官网 得益于长期耕耘,POCT 及酶联免疫诊断试剂在市场中处于领先地位。根据卫健委临床检验中心发布的室间质量评价报告数据,2020 年使用公司 POCT 传染病四项产品(即乙肝、丙肝、梅毒及艾滋)的参评实验室数量占比均在 30%以上,参评实验室数量位居全国第一。根据中检院生物制品检定所批检数据,2020 年公司血源筛查类酶联免疫传染病四项产品的市场占有率均超过 16%,血源筛查类酶联免疫传染病四项产品各项的市场份额均位居全国前三。在某些细分领域能做到第一、第三的市占率,初步具备了龙头雏形。 2012年推出国内独家的固相法快速血型检测产品,所使用的纳米吸附血型固相卡技术系血型检测行业国内首创,相较于玻片法血型检测更具防交叉感染、便捷等优势,市场前景十分广阔。2019 年,国内首家在艾滋、丙肝胶体金快速检测试剂同时通过 WHO PQ 认证。 另外在化学发光方面,截至目前,英科新创在甲功五项及其他激素检测、肿瘤标志物检测领域已有 11 项化学发光诊断产品取得医疗器械注册证书并处于上市筹备和市场推广阶段,虽然与可比公司亚辉龙、迈克、安图存在差距,但依托化学发光甲功检测领域的布局,差异化策略,凭借化学发光国产代替的趋势,有望获得较大增长点。 在原料方面,英科新创已开发32 种抗体类活性原料、28 种抗原类活性原料并规模化应用于诊断试剂中,自主掌握了抗原、抗体等关键生物活性原料的开发和制备能力,抗原、抗体类活性原料自产率约 80%,形成上下游产业链的布局。 总而言之,英科新创的特色就是传染病免疫检测技术厚积薄发,随着技术成熟并延申至POCT、酶联免疫、生化等诊断产品技术平台,在国内传染病检测领域拥有举足轻重的影响力,如今正迎来关键发展期,上市将大大提升综合实力。 从上文我们看到业务结构的改善进程,可期待,相对较为乐观。但从招股书可以看到,报告期内,公司综合毛利率分别为61.74%、57.28%和54.11%,2019年这个数据是64.01%,处于连续下滑趋势,根据其解释,毛利率的下滑主要受产品销售结构及价格变动影响,且在未来经营中可能受原材料及人力资源成本上升、环境保护设施投入及运维成本上升等因素影响,进而导至生产成本持续上升,这些因素都有可能导至毛利率的持续下滑。 另外一点,上文提到原料资产率80%。但部分原材料如硝酸纤维膜、化学试剂主要来自进口,原材料硝酸纤维膜主要向赛多利斯斯泰帝(上海)贸易有限公司采购,各期采购金额占全部硝酸纤维膜采购金额的比例分别为 74.80%、78.82%和 55.07%。在中美贸易摩擦、全球经济不确定性背景下,若停供则会造成不利影响,需做好预防措施。 体外诊断是治疗决策的重要依据,检测偏差虽然不会直接造成人体伤害,但容易扩散情绪,对IVD企业口碑和信誉造成触底性影响,最终都会反馈到企业价值上。 2019年11月,经国家抽检结果显示所生产的丙型肝炎病毒抗体检测试剂(胶体金法)部分项目不符合产品技术标准要求,英科新创对上述产品进行主动召回。2020年4月,生产的梅毒螺旋体抗体检测试剂盒(胶体金法)存在两批问题,英科新创依据《医疗器械召回管理办法》,对上述产品执行召回;对此,英科新创表示,由于涉及销售金额较小,不会对该公司的生产经营造成重大不利影响,且上述召回事项发生后,该公司积极整改,进一步完善质量管理体系,该类产品质量风险已得到有效控制。 英科新创主动或被动性选择疫后上市,从市场角度看其实更实在。投资者可以放大眼睛细细研究,不必忧虑疫情检测业务对其的参水,而且其持久的发展历程也能让人更有条理去剖析其价值。 对英科新创来说,不但可以扬长,而且能够正视自身的不足并积极改善,无论是业务结构改善、还是质量危机处置,都能输出有效的行动,就这点来说是一家有潜力的IVD企业,值得上市来扩增实力。 毕竟谁没有走过弯路,关键是如何反应,如何行动,最终是否朝着进步的方向发展。 参考资料: 1.英科新创招股书、官网 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号