6月20日,国内CDMO龙头药明生物盘中闪崩,一度大跌近18%。

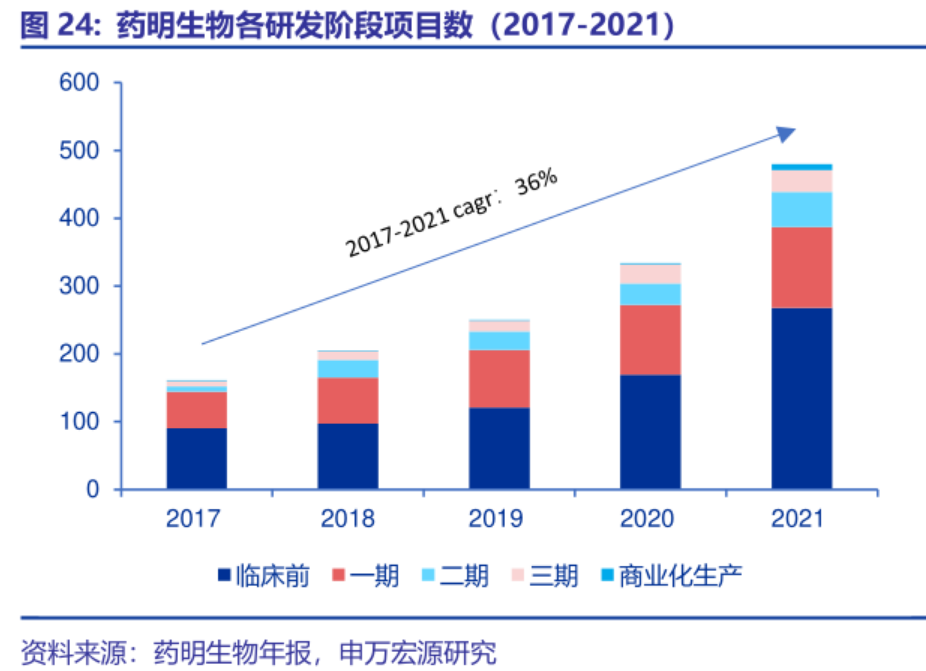

而今天正逢药明生物的投资者开放日,会上发生了什么? 从会议透露的业绩数据审视,药明生物2023年上半年营收预计同比增长10%+,全年同比增长30%,其中扣除新冠项目收入同比增长60%+。 实际上,这样的业绩增速也在市场预期之中。药明生物CEO陈智胜在早些时候也提到:“2022年上半年公司优异的财务表现造成较高的基数,所以2023年上半年的收入和利润增长将相对放缓,消化新冠收入对公司业绩的影响需要大约六个月的时间,预计2023年下半年公司业绩将加速。” 导至市场投资者崩溃最直接的原因,可能是药明生物新增项目的断崖式下跌。 订单项目数量绝对是药明生物的业绩增长的远期指标,2018-2021年公司业绩高速增长很大程度得益于2018年以前一部分项目积累(2016年140个项目到2019年250个项目)。

2020-2021年,药明生物当年新增项目数量分别为103个、156个。 2022年1-4月药明生物新增47个项目,全年新增120个项目;今年上半年新增CDMO项目仅25个,新增项目数断崖式下跌。 那么市场自然会去猜测新增订单项目数量减少的原因:1)海外大药企在绕开国内CXO?2)药明生物的产能没跟上?3)还是有其他更有力的竞争对手抢了公司的生意? 其中,海外MNC绕开国内外包机构的因素,由于没有整体性的数据,无法求证;而药明生物自身的产能,从开放日的表述中,显然不至于跟不上,目前还有国内石家庄基地、海外新的产能正在等待项目填充。 而其他CDMO有力的竞争者,无疑是三星生物,有市场人士指出三星生物现在在以较低的价格抢项目填产能。 三星生物的近期动作频频,不仅拿下了辉瑞超过4亿美元的大订单。另外,将计划耗费60亿美元在韩国首尔新建一个生物医药生产基地(第五工厂,生产能力为18万升),竣工后三星生物的生产能力将维持在世界最高水平(78.4万升)。 随着三星生物去年第4座工厂竣工,该公司的生物制造能力达到60.4万升,成为了全球拥有最大生物药产能的外包企业。 在去年底完工了第四工厂的三星生物,的确有较大动力去填补产能以提升产能利用率,至于这是否对药明生物造成较大影响,不得而知。

同时,药明生物对竞对的策略态度是:认为CDMO是一个长周期的行业,没必要追求短时间内的高产能利用率。 结语:希望药明生物能够兑现下半年业务加速恢复的承诺,不然市场投资者对公司远期的业绩预期、估值模型都可能要重新调整一下,毕竟出生在“没人疼、没人爱”的港股。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号