中国医学装备协会POCT装备技术专业委员会将其定义为: 在采样现场进行的、利用便携式分析仪器及配套试剂快速得到检测结果的一种检测方式,在样本用量、样本种类、试剂便利性和对操作者要求等多个方面都具有较大优势。

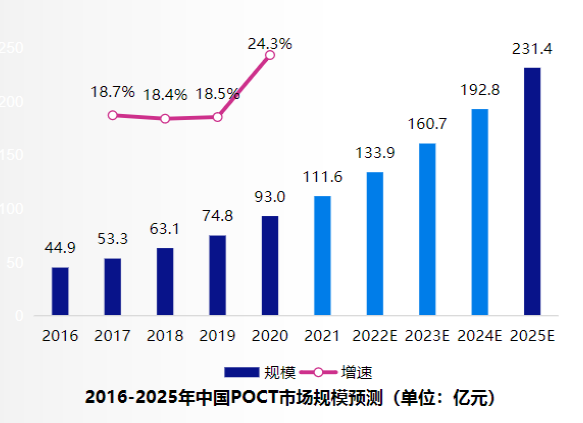

市场规模: 2025年中国POCT诊断市场规模将达231亿元

我国POCT市场发展较晚,但近年来市场保持高速增长,年均复合增速高于我国体外诊断行业整体水平,属于体外诊断领域中发展较快的细分领域之一。

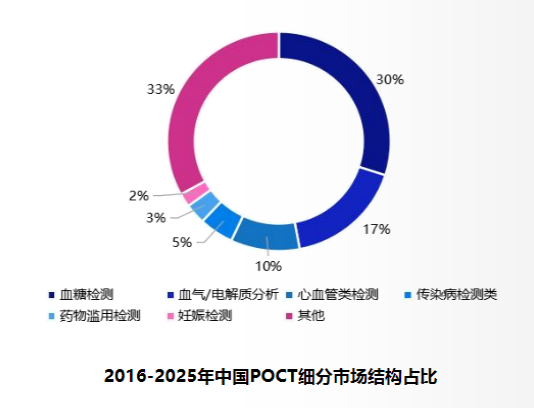

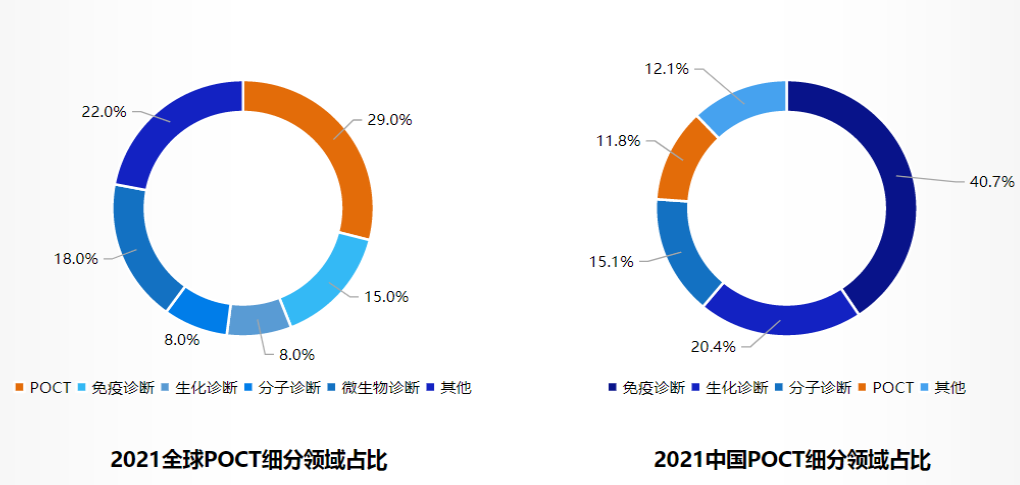

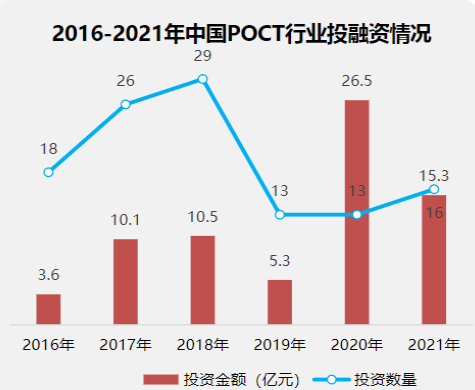

中国POCT行业将呈现快速发展态势: 2016-2021年中国POCT市场规模年复合增速20.0%,2021年中国POCT市场规模达111.6亿元,预计2025年市场规模将达到231.4亿元。2021年中国POCT市场占比较高的应用项目分别是血糖检测、血气/电解质类检测和心血管检测。其中血糖检测业务占比30%,血气/电解质类检测业务占比17%,心血管检测业务占比10%。市场渗透率: 与全球相比,我国POCT对IVD市场渗透率相对较低2021年中国体外诊断市场中,POCT细分领域市场份额占比11.8%,相比全球29%的市场占比,我国POCT对IVD市场渗透率相对较低。融资情况: 2018年达到峰值,随后呈下降趋势,行业投资趋于理性从行业投融资情况来看,纵观2016-2021年,我国POCT赛道融资事件数量,在2018年达到峰值,随后呈下降趋势,但整体投资金额保持增长,行业资本逐渐趋于理性,投资开始集中于行业优势企业。据资料显示,2021年我国POCT行业投资数量为16起,投资金额达15.3亿元。促进作用: 分级诊疗、医疗器械国产替代进口政策,大大释放POCT需求; 新冠疫情对POCT检测设备发展起到加速作用,实时荧光PCR依旧是新冠疫情最主要的确诊手段,新冠抗原检测试剂盒正在从医疗用品走向消费品,POCT产品需求将激增。影响因素: 整体宏观经济环境整体疲软,POCT行业机构投资行为更为谨慎理性;部分POCT项目在拿证阶段受阻,或市场验证阶段的销售结果不及预期。

全球格局: 头部玩家仍然以海外IVD巨头为主

目前海外POCT领域中,无论从区域市场占比、还是龙头企业占位上来看,中国POCT市场都还处于快速发展阶段,头部玩家仍然以海外IVD巨头为主。

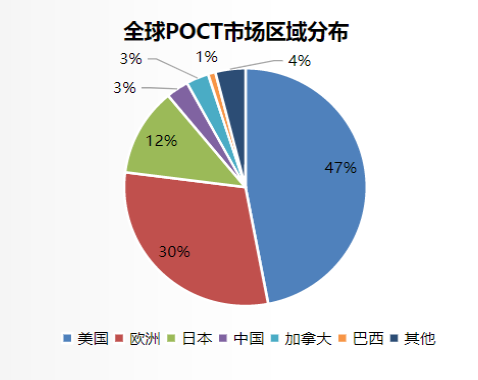

欧美日依然是POCT市场的主战场: 欧美日依然是POCT市场的主战场,占总市场盘子的80%以上,在发展中国家,中国、巴西市场增长将成为POCT市场规模扩大主要动力。

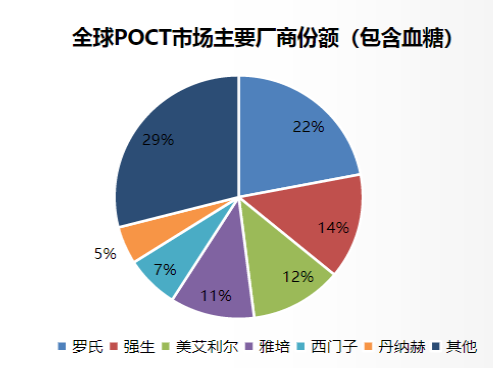

全球前六名企业市场占比超七成: 罗氏作为POCT行业龙头,全球市场中占比22%,强生、Alere.雅培市场份额紧随其后,分别占比12%和11%,西门子和丹纳赫占比分别为7%和5%。

国内格局: 外资巨头占据主导地位,国产龙头逐渐崛起

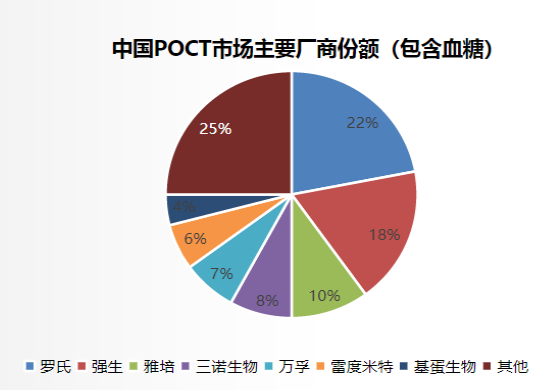

目前国内POCT市场约50%份额由跨国公司占据,以罗氏、强生、雅培等为主,国内公司占比超40%,以三诺生物、万孚生物、基蛋生物、明德生物、瑞莱生物、东方生物、奥泰生物为主。

国内POCT市场前三大企业分别是罗氏(22%)、强生 (18%) 和雅培 (10%) ,国产品牌三诺生物、万孚生物和基蛋生物占比分别为8%、7%和4%。

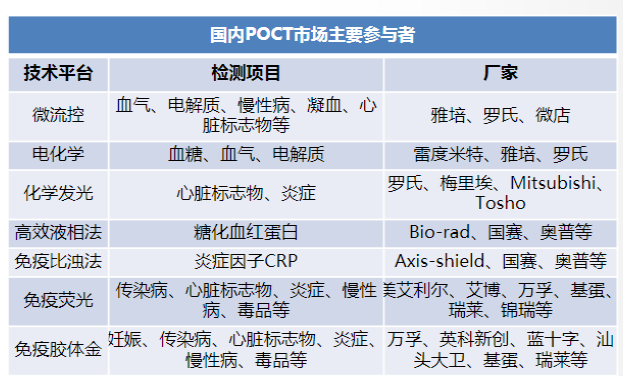

从细分领域竞争现状来看,国内企业在免疫光和免疫胶体金技术领域的竞争力相对较强,在其他领域则与外资企业还存在一定技术差距。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号