市面上这么多家公司,如何进行划分? 我们发现,越来越难以一个传统的标签去定义一家企业,产业链上不同占位的企业开始相互渗透。突然发现有一天,客户变成了竞争对手,竞争对手又变成了潜在客户。 当大家的边界变得模糊,谁会是你门口的野蛮人?

今天是周五胡侃时间,一套PPT,换个花样给大家讲讲“NGS、IVD、ICL、原料厂家的四向奔赴之路”,欢迎留言讨论。

(关注公众号,后台回复“野蛮人”获取) 01 “造测序仪”=“造公交车” 无论是行业研报,还是在各种推文中,我们都能看到“产业链上中下游”、“全产业链布局”的分析框架。但“上中下”的概念,是相对的;或大家并未在一个行业内去定义上中下游,这并非一个约定俗成的概念,容易造成混乱。举例:

基于原料公司的上中下游-诺唯赞

基于NGS公司的上中下游

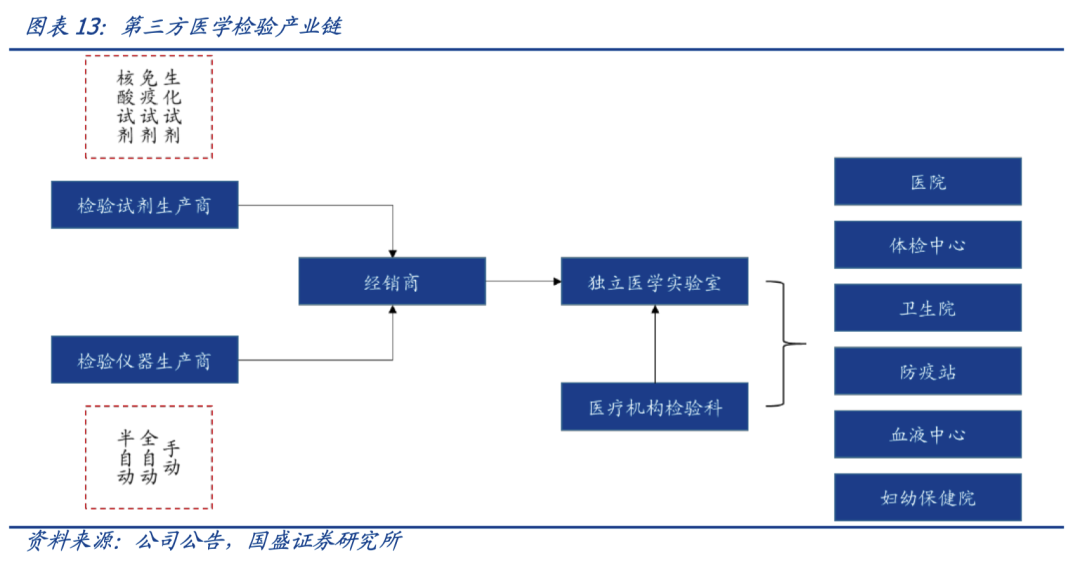

基于ICL公司的上中下游 但如果我们定义一个特定的场景:临检市场。把相关的企业都列入一个体系(不再以传统的行业产业链定义),回归其最通俗的理解,可以如下面,以“一辆公交车”的例子作类比:

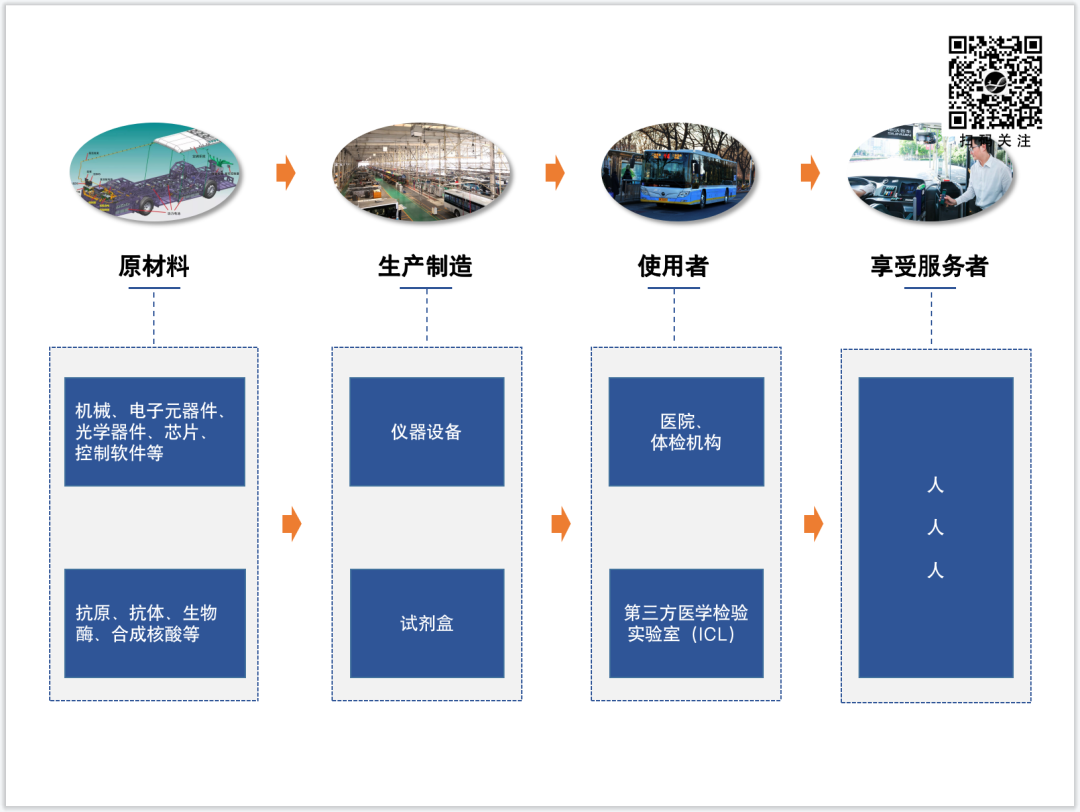

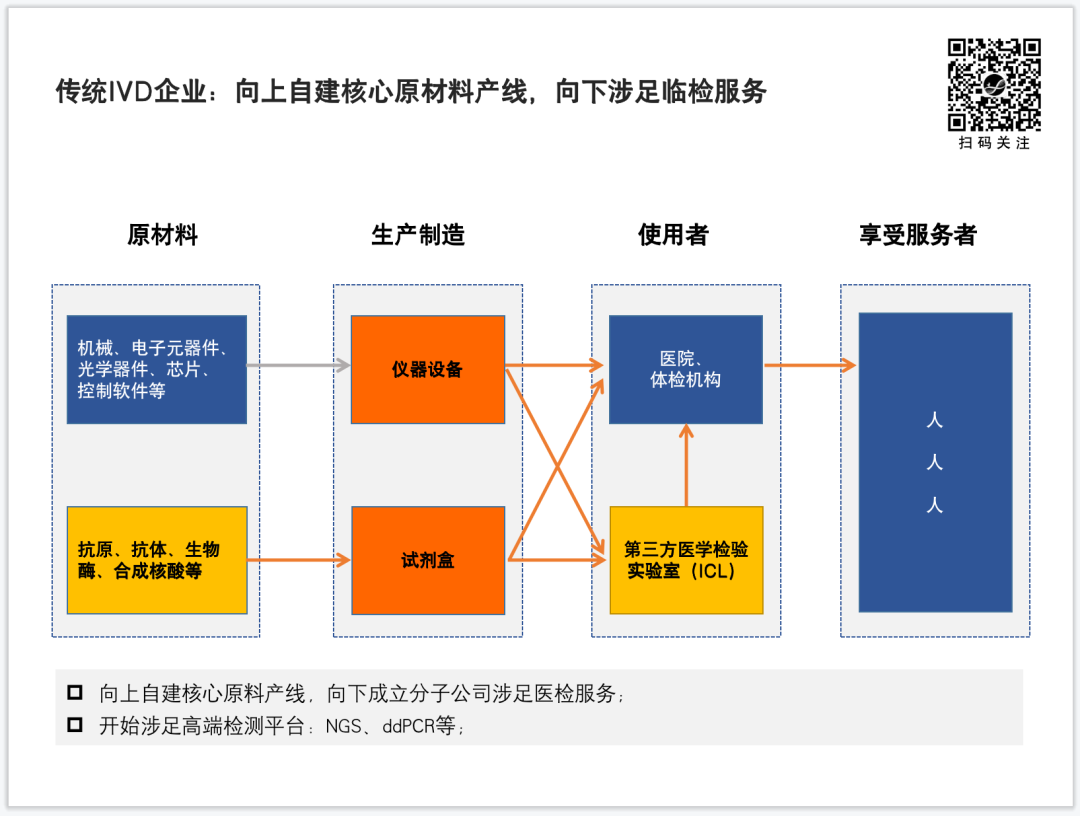

客车制造公司,采购轮胎、玻璃等原材料,生产制造汽车,卖给公交车公司,进而给乘客提供乘车服务。依次是原材料、生产制造、使用者、享受服务者。 类比医疗检测市场: IVD企业,采购硬件、试剂、耗材等原料,生产制造成设备成品、检测试剂盒,卖给实验室(医院+体检机构+第三方医学检测公司ICL),进而为受检者提供检测服务。

原本:在这一个传统的体系下,大家各司其职,各占其位,和和美美 👇

02 传统NGS企业: “当我想自己造/贴牌一辆公交车。” NGS临检公司,逐渐从ICL的角色,向上走向IVD的角色。

传统定义的NGS临检公司,其最初形态,是一家第三方医学检验实验室。和金域、迪安的功能类似,即医院的检验项目外包。 随着时间的推移,NGS公司开始向“生产制造者”,即IVD角色转型,开始IVD产品的注册报批,营销模式也由送检模式,逐渐转向入院检测模式。(为配合这种模式,各家公司都成立了相应的医疗器械生产、经营公司)。 但事实上,绝大多数NGS公司,并不具备自行研发测序仪和检测试剂盒的能力,所以产品多以OEM、ODM方式进行。

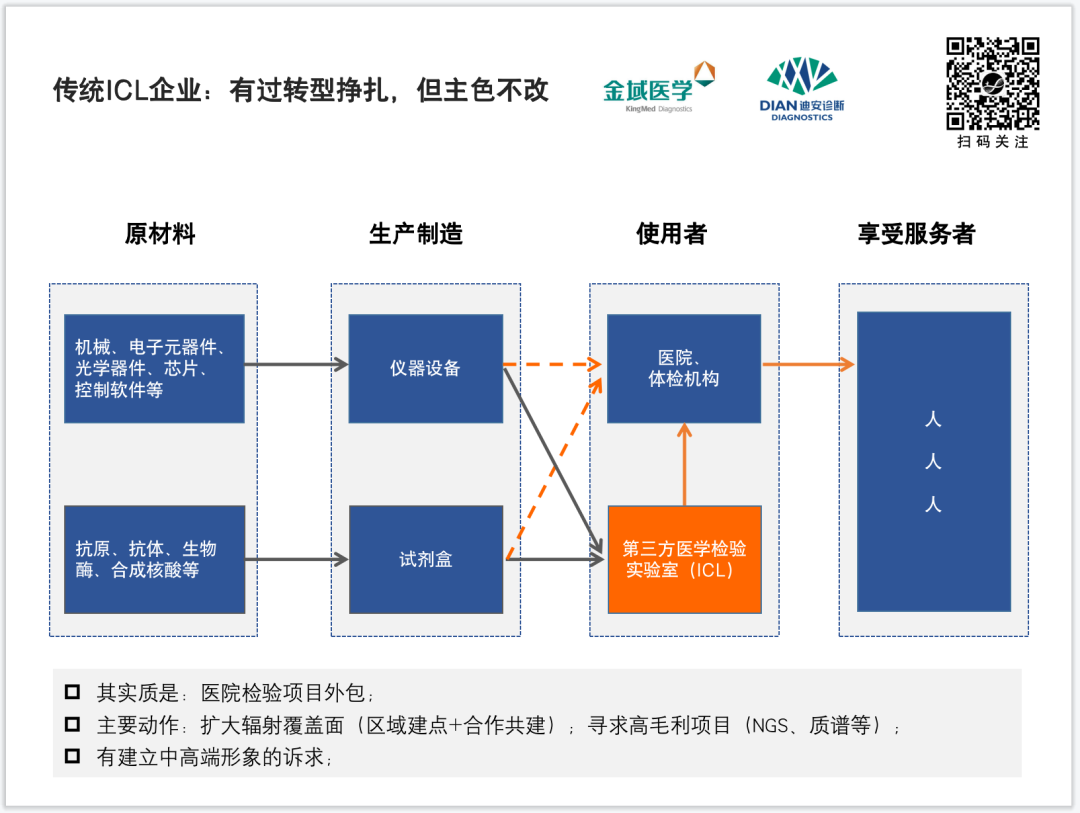

参考:📎 寒气之下,对基因测序赛道的一些思考 03 传统ICL企业: “向三高(高端项目、高端形象、上游)进发。” 传统ICL企业,也开始投资布局上游,进军IVD企业。

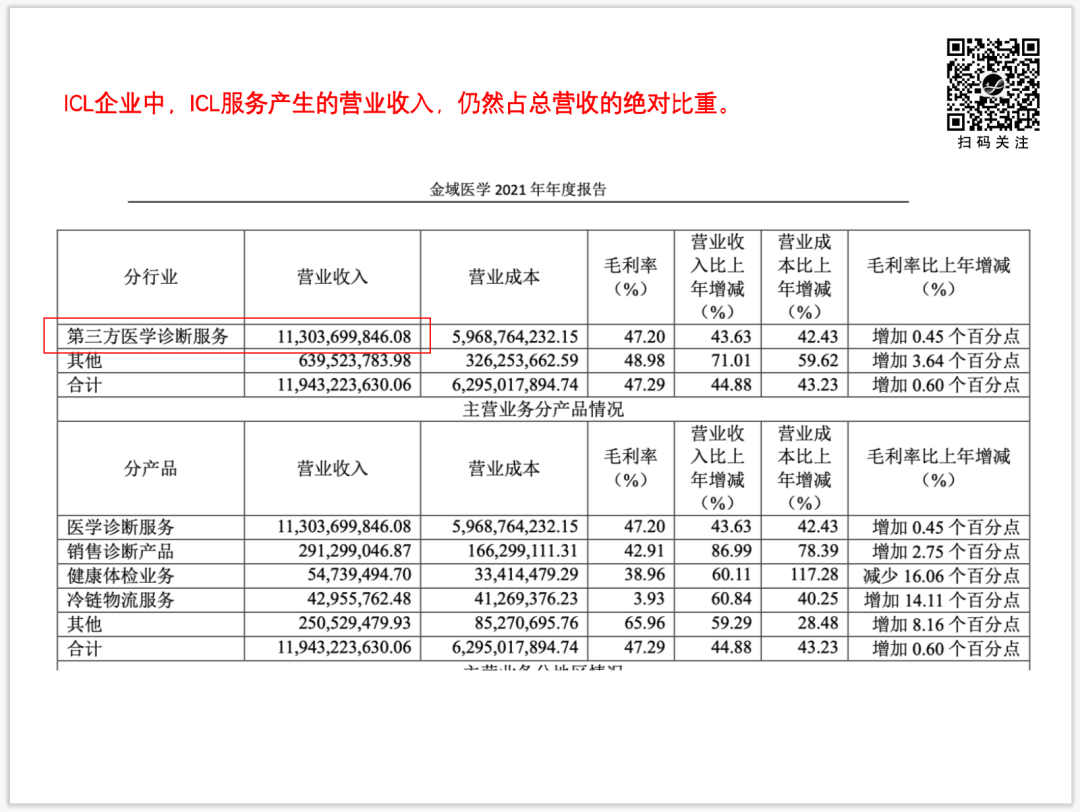

参看:📎 大白话 | 1+2+3+N,看懂第三方医学检验实验室ICL的行业价值 ICL服务模式仍然是主要营收来源,说明业务模式未发生重大变化 👇

体外孵育,不如放手飞行 👇

NGS公司的共建,谁偷师的谁?👇

04 传统IVD企业: “新冠挣的钱,总得想办法花出去。” “嗯,那就先吃了窝边草。” 传统IVD企业,向上自建核心原料产线,向下涉足ICL服务。

上建原料产线,下建检验所,入股测序仪制造,投资肿瘤早筛,圣湘生物忙得不亦乐乎 👇

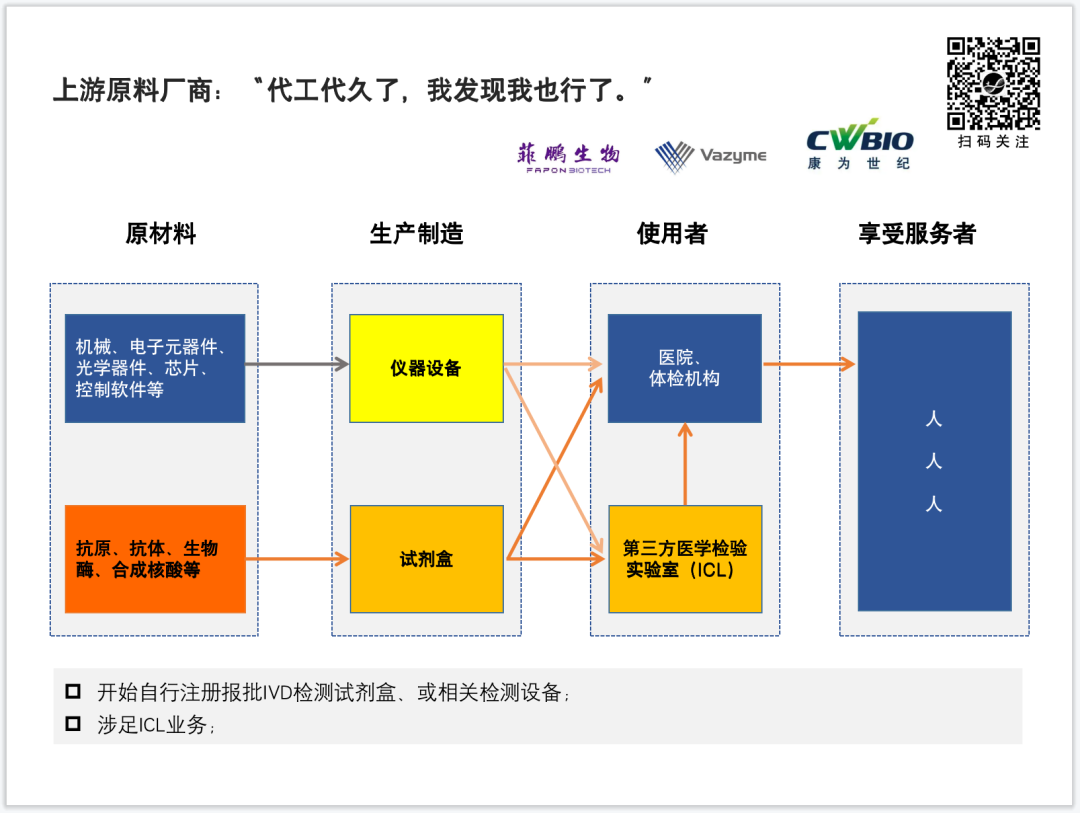

05 传统原料企业: “代工代久了,我发现我也行了。” 传统原料企业,开始涉足IVD、ICL领域。

06 诺辉健康: “我不和你们玩了,我去开辟新战场。”

07 医院: “嗨,你们都散了吧,全都我自己来。” 医院借LDT政策,实则是兼并了一部分IVD厂家的角色。

“嗨,你们还是回来吧,一起搭把手。” 08 当大家都脱离了自己的生态位, 跑到了客户/供应商那里抢生意, 这一现象说明什么?

但友情提示,尽管大家在业务内容上逐渐重叠,在营销模式上逐渐靠近,但各家其基础底色仍然不同,这事实上也造就了他们在变革路上的天然阻力,和能够抵达的天花板。 举个栗子,尽管金域加大了NGS业务占比,但金域可能从来都不认为自己是一家NGS公司;反之亦然,NGS企业也从来不会把自己定义成一家传统的ICL企业。 灵魂拷问:

NGS、IVD、ICL与原料厂家的四向奔赴, 谁才是最大野蛮人? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号