近日,迈克生物在投资者互动平台表示,公司按照交易所要求履行披露义务,2022年度报告将于2023年4月25日披露。相较于去年在此时公布业绩预告,不同的是2022年度面临新冠分子产品及代理产品销售下降,因而打破常规未实时披露,本身2022年公布业绩预告并无实质意义。 经过多年的研发投入,从代理到国产自主,迈克生物目前自主产品已完成系列化,可满足各级医院对产品的需求。其生化、免疫、血液产品已实现流水线集成,是国内为数不多的可提供实验室自动化解决方案的体外诊断生产企业。因此单看数据不足于反应其未来发展趋势。

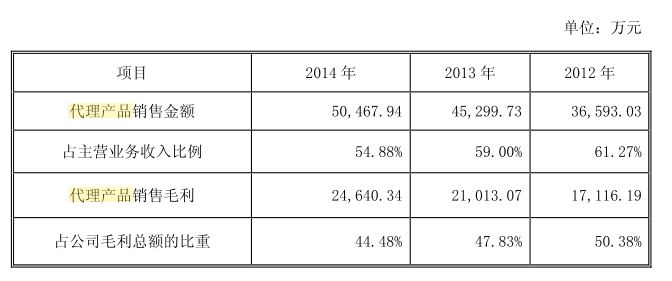

另外一方面,通过2022年中和三季度的“惨淡”情况,可概估整年的经营面貌。以三季度为例,营收27.2亿,同比增长-9.67%;归母净利润6亿,同比增长-24.56%。预估整年归母净利8亿,对比疫情前2019年归母净利润5.25亿,显然近三年的疫情拔高了计算基数。 2022年是业务逐步回归常态的一年,其分子平台新冠核酸试剂上半年销量增长98.2%,但受集采降价影响,毛利率降低19.02%,上半年销售收入同比下降12.96%。同时疫情防控进入下半场,使得迈克有更多的时间加速产品结构调整,降低代理产品的比例,以上共同造成年度营收短期下降。 自1994年创立以来,迈克始终专注于体外诊断产业,从最初的代理贸易为主发展至今的以自主研发为核心,经过30年的打拼,展望未来,正稳步朝向国产高端化迈进,当前的市场价值是否被低估了?  励精图治,降代理比例(61%→35%) 自2015年上市后,根据其招股说明书2012-2014代理产品的收入占比已控制在一定比例,且是逐年递减的趋势,分别是61.27%、59.00%、54.88%。经过7年的攻克,2021年代理产品销售收入16.35亿元,同比下滑9.76%,占比41.07%;2022上半年,现有数据显示代理产品降至35.12%(6.26亿/营收17.82亿)

来源:招股说明书

来源:2022半年报 可以预见未来5年,迈克生物将逐步建立完全自主的国产替代,此前代理的产品为生化诊断仪器、血液及体液学诊断仪器及试剂、微生物学诊断仪器及试剂等,代理有日立、希森美康、伯乐、梅里埃、碧迪等品牌。 迈克在替代上面稳扎稳打,在营收每年递增同时加研发投入完成自产产品战略攻克,逐步玻璃代理业务。在国内疫情散发的影响下,仍保持自主产品的正增长,其中大型仪器出库 1350 余台,血液、生免流水线出库共计 67 条;自主产品大型仪器出库、临检平台检测试剂、免疫平台检测试剂销量均实现较高增长。 自产产品的高增长,来自研发投入的有力支撑,在过去5年,累计研发投入约 10 亿元,占自主产品收入 13.4%(备注:代理产品不需要研发),公司拥有研发人员 853 人,占公司总人数 30%,建立了生物原材料、试剂、仪器三大平台,覆盖临床生化、免疫诊断、止凝血、输血筛查、分子诊断等方向,现已立项开发项目共计 480 项,预计每年提供超20项技术创新及新产品。 2021年数据显示,自主产品2021年毛利率为79.09%,代理产品2021年毛利率为27.26%,迈克产品驱动综合销售毛利率由2020年同期53%增长至58%,公司净利润86%来自于自主产品。 事实上,丰富自主产品不仅可提高市场份额,也能协同各线增强综合实力。 带“核”出海 在产品规划上,推出8+1平台(生化、免疫、血球、凝血、尿液、分子、血型、病理、快检),迈克自主研发生产的体外诊断产品已经取得注册证书 440 项,其中生化诊断产品 128 项,免疫诊断产品 177 项,其他诊断产品 115 项;在生化、免疫、血球、凝血、分子等重点平台实现系列化、系统化,具备全自动生化免疫流水线和血液流水线整体解决方案,可满足各级医疗机构 80%的项目需求(此点是能够出海的有力支撑)。

迈克在量值溯源的积极行动,成为国际JCTLM中首家中国企业代表,在出海有近水楼台先得月的优势,目前已建立近 50项参考方法,项目涵盖生化、免疫、临检等领域,且已有 38 项参考方法获 CNAS 认可,19 项参考方法进入 JCTLM 参考测量服务列表。 另外,作为国际IRMM 的合作单位,参与完成了 LD1、CK-MM、ALT、AMY 四项国际标准物质的有证定值,这意味着今后全世界任何一个单位购买一瓶上述标准物质,都可以看到迈克生物的名字。 结合近几年疫情海外业务推动,迈克正在海外加速开拓市场,不断夯实海外经销商的合作拓展,已与460余家经销商建立合作关系,产品涉足 112 个国家和地区。 由上所具的核心竞争力和国际知名度,加之目前海外地区仅占4.61%(2021年),未来几年海外市场潜力巨大。 布局PCR 数字PCR技术作为绝对定量分析技术,正成为精准医学领域的关键技术,有着广阔的市场前景,其应用方向可覆盖肿瘤液体活检、病原微生物检测、无创产前检测等,要想出海船舰安稳航行,必须走出这一步。 达微生物成立于2017年,依托微流控核心技术的长期积累,2019年发布国内首创全自动、一体化数字PCR仪(达微生物OsciDrop™),颠覆了现有数字 PCR 高成本、高批间差、低利用率、难以自动化等瓶颈问题,具有全自动、高通量、低成本三大优势,在3小时内可分析高达96样品,在仪器和试剂耗材上兼具成本优势。 迈克生物于2022年3月收购96.5278%剩余股权,实现分子诊断平台数字PCR仪器与其试剂配套的产业布局,为分子诊断标准品的构建提供了量值溯源的依据。 来源:官网 D 600全自动数字PCR分析系统 持续开发具有全自动、一体化数字PCR仪器及其配套试剂具有广阔的市场前景,可协同已有产品放量。作为临床诊断的“金标准”技术,PCR 广泛应用于血站核酸检测、疾控核酸检测、临床核酸检测等领域,相比免疫诊断方式,具有不可替代的优势。 PCR产品市场规模庞大,疫情一役使大众对PCR认识提高,无论欧美亦或是亚太地区,在国家鼓励医疗器械创新的大背景下,精准医疗和个性化用药等需求推动下,dPCR(第三代)正保持着快速的增长,未来不可限量。 结语 我国体外诊断产业发展较晚,到今天为止,已阶段实现中低端实现国产替代,但进口高端品牌依然占据了60%以上的国内市场,随着研发不断突破和对技术创新的日益重视,加之政策支持等因素,毕竟也是关系民生问题。 迈克作为其中一员,从代理稳步过渡自主,凭借多年积累,在近三年实现大跨步调整,代理营收比例从2019年61%,缩减至2021年41%,2022(上半年)35%,既是厚积的量变引起了质变,也是疫情催生的顺势而为。 总而言之,看似不利的业绩表现,迈克生物的经营业务实则汹涌澎拜,具备很强的韧性和后劲,加之其持续不断的研发投入,积极扩充产品线。消去了新冠检测业务的云雾后,在后疫情时代,将整体表现不俗。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号