来源:深圳市亚辉龙生物科技股份有限公司投资者关系活动记录表(2023年2月)、IVD Daily

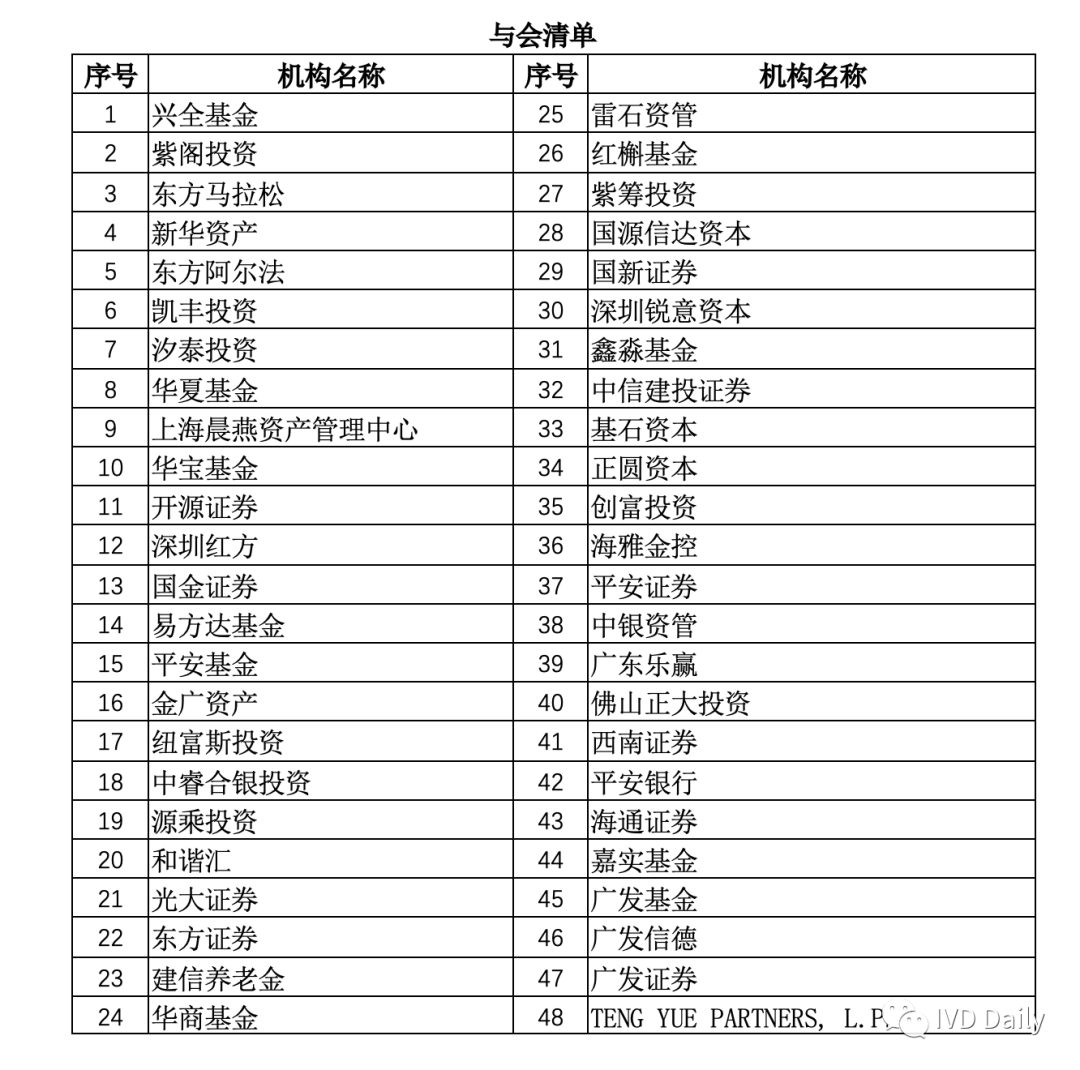

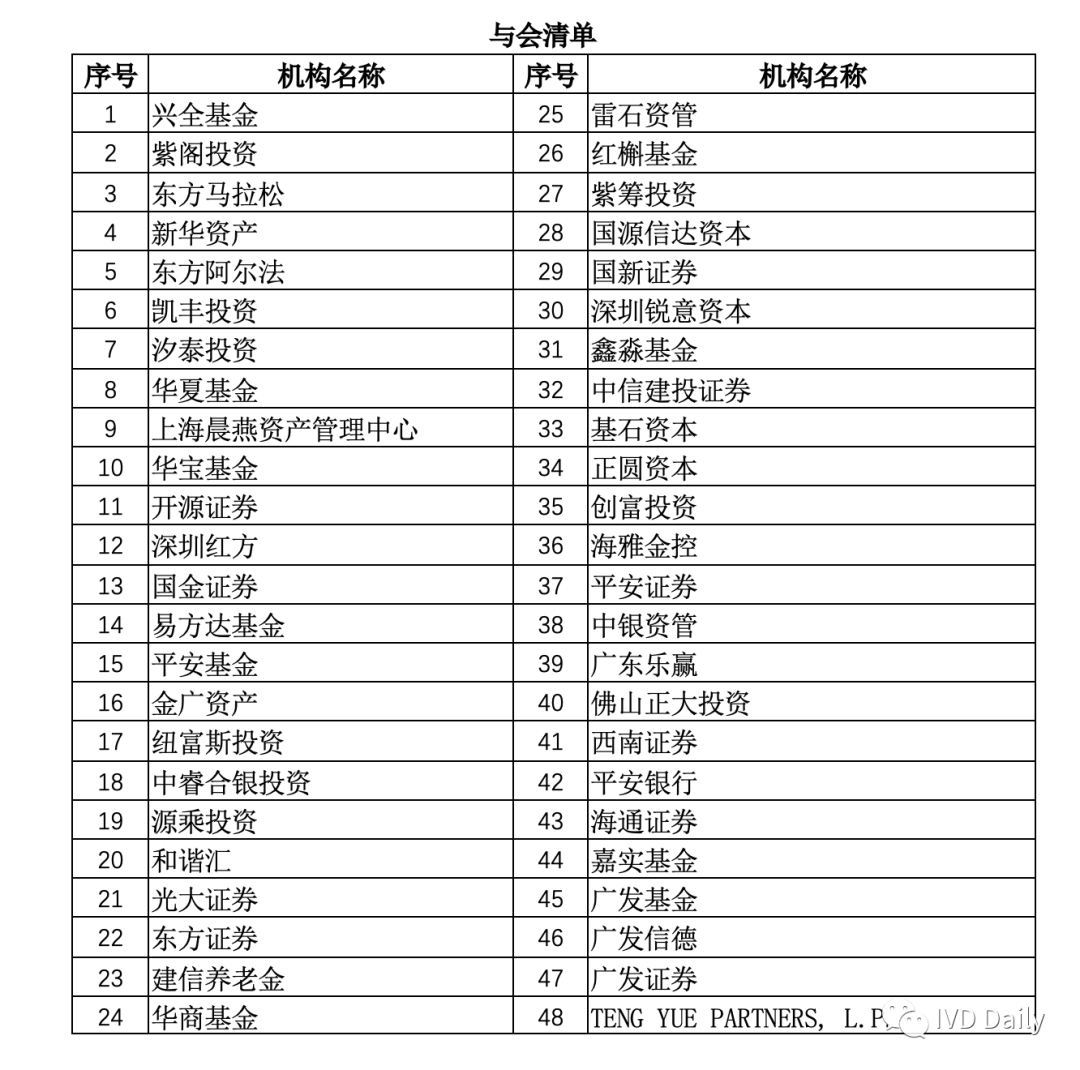

近日,亚辉龙发布投资者关系活动记录表,公司于2023年2月27日接受48家机构单位调研。

作为这几年跑出来的黑马之一,亚辉龙做对了什么?28日,亚辉龙发布2022年业绩快报,报告期内,公司实现营业收入 398,402.55 万元,同比增长 280,612.93 万元, 增幅 238.23%。归属于上市公司股东净利润 102,019.61 万元,增幅 398.27%。

2023生活回归正常后该怎么走?亚辉龙给出了自己的看法。过去的2022年,公司一方面在新冠业务积极响应市场需求,伴随新冠疫情在海内外需求变化,成功抓住海外市场尤其是日本、欧洲、港澳地区及国内大陆市场机会,为公司形成相当体量业绩贡献;同时销售及装机团队顶住疫情压力,预计今年常规业务将创历史新高。2023后疫情元年(我喜欢这么叫)随医疗水平发展,国家在医疗新基建方面支持力度非常大,大力推进“千县工程”,依托县级医院构建临床服务“五大中心”和急诊急救“五大中心”,提升县医院综合能力。(产品目标客户清晰)从开年局势看,今年体外诊断领域将受疫后复苏拉升明显。亚辉龙将坚持常规和特色项目两手抓的策略,一方面重点开展常规上量工作,以肿标、甲功、心肌、炎症等项目为重点;另一方面,加快自身免疫领域新项目注册,多重检仪器平台将在今年发布,致力于为客户提供自身免疫检测领域的整体解决方案。收购波音特之后,亚辉龙的生化仪和生免一体机将于今年推出。亚辉龙也将加快原材料自研的步伐,不断提高质量、降低成本,共同期待今年IVD市场的繁荣。除自身免疫外,亚辉龙将继续在生殖、肝病、心脑血管等领域发力,打造亚辉龙特色检测套餐,例如,生殖领域与中科院院士合作在研辅助生殖相关检测项目,肝病领域与北京大学院士团队合作在研病毒性肝炎相关检测试剂盒,心脑血管领域与国内标杆医院合作推进血栓类项目等。(科研合作,学术先行)目前,亚辉龙三甲医院客户覆盖率超过60%,复旦版中国医院排行榜中,Top 100医院中有63家是亚辉龙客户,Top 10里面有9家是亚辉龙客户,最后一家也在推进之中。后续上量工作亚辉龙这样安排:

一是建立大标杆,高举高打,从三甲医院推向下沉市场,从标杆客户辐射周边医院。

二是积极布局上游原材料,降低成本,提高试剂质量和产品稳定性。

- 三是打造差异化特色项目和检测菜单,树立品牌形象,以学术推广拉动销售。

国产替代方面:三甲医院仍以进口品牌为主,价格不是第一,质量第一位。此外是品牌和口碑的建立,主要依赖标杆医院逐步建立示范效果。传统常规项目被进口占据主要份额,国产替换的难度还是很大的,但随着国产品牌的质量逐步提升及国家政策支持,总体利好国产厂家,但还是要质量过硬,比如亚辉龙通过加快原料自研自产来降低原料批间差的影响。品牌方面,国产品牌不占优势,替换仍需要时间,经历慢慢建立信心的过程。安徽集采后,在安徽市场实现了流水线和装机的快速增长,发光产品线收入翻倍增长。临床已经用了几十年的进口品牌,替换难度较大,未来可能还要3-5年的时间。质量、品牌仍是国产厂家替代进口面临的共同问题和目标。所以亚辉龙一直在坚持做两件事:1)在质量上追赶国际品牌,通过上游原料自研等方式降低生产成本、提高产品性能;2)筑造自免、生殖等高值特色项目差异化壁垒,树立品牌形象,建立口碑。公司未来三年这样发展:未来的规划主要分为三个板块,首先是传统的生化免疫板块,去年收购生化试剂厂家波音特后,今年将推出生化仪,与发光平台级联,形成生免一体机。发光领域,仪器方面将推出多重检平台,试剂方面继续完善项目菜单,深耕自免、生殖、糖尿病、肝病、心脑血管等特色领域,以学术和品牌拉动销售。第二板块POCT以及微流控产线,主要推向乡镇卫生院基层市场、胸痛中心、门急诊等。第三板块是分子领域的基因测序平台,未来将在横琴粤澳深度合作区合作建设生物科技产业园区,部署基因测序、精准医疗等产线,落实国家高质量发展战略,吸引上下游产业集群,打造测序产业生态圈。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号