Myriad的2022 Myriad Genetics想必业内人士都不陌生,即便不是业内的朋友,说起来那个让安吉丽娜朱莉心甘情愿切除乳腺的公司,那几乎是无人不晓了。 Myriad Genetics是基因检测的老兵,1995年就纳斯达克上了市,其核心业务就是包括BRACA1/2基因检测的遗传癌症筛查业务。

2023年2月28日,在基因检测这一行有着特殊地位的Myriad Genetics发布了2022年Q4和全年财报(注1)。

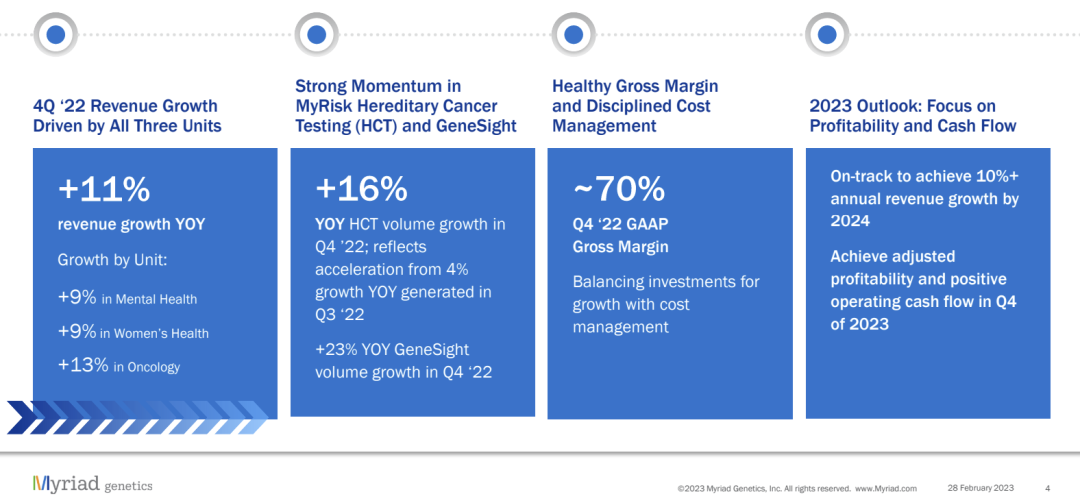

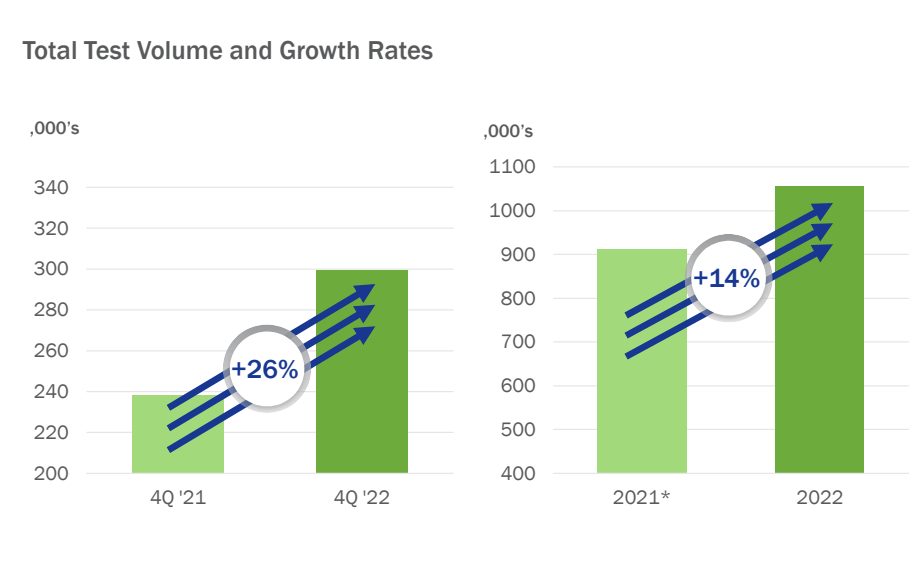

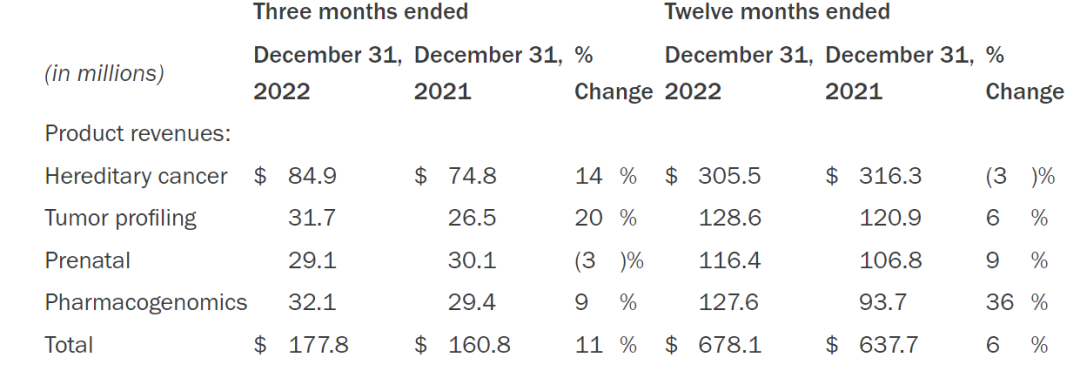

2022年第四季度,Myriad Genetics录得11%的同比增长率,达到约1.78亿美元。 Q4完成检测约29.9万例次,同比增长26%。

全年完成样本检测超越100万例,同比增长14%。

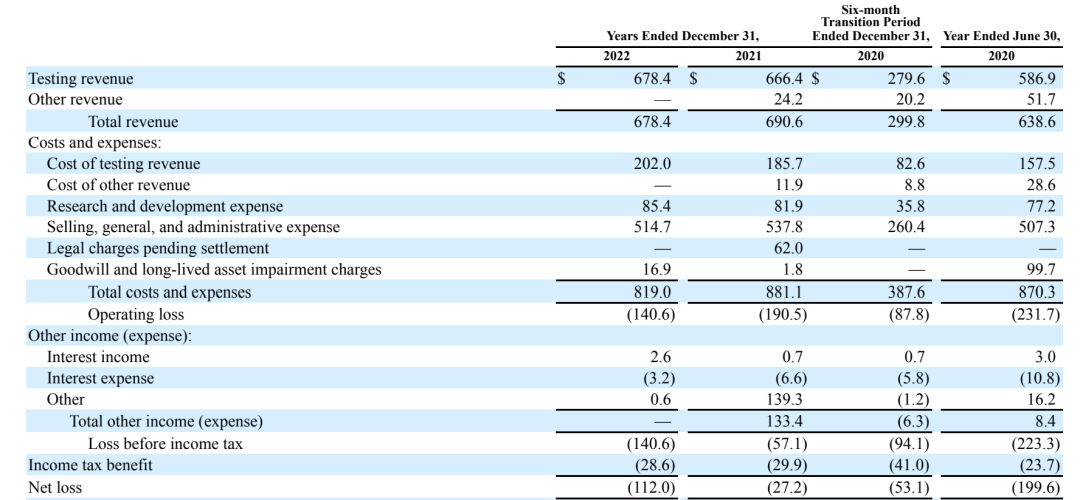

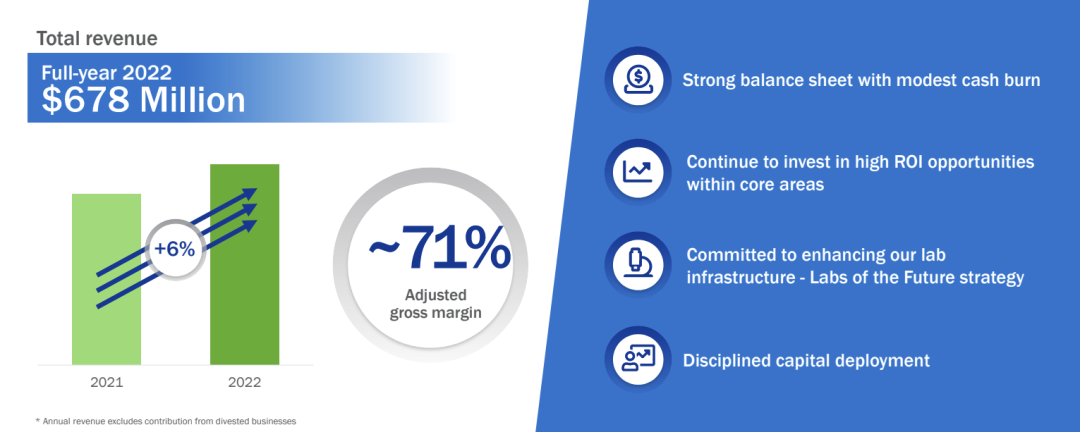

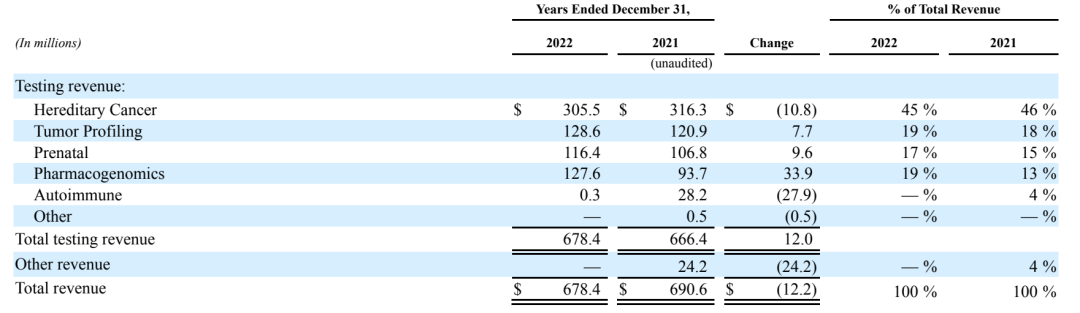

营收上,全年来看,2022年营收总额6.78亿美元,同比2021年6.9亿美元总营收略微下降了不到两个百分点。 不过,亏损从2021年的2720万美元大幅度提高到了1.12亿美元,差不多翻了5倍。 当然这里面主要的原因是2021年other income这个科目,由于2021年Myriad出售了Myriad RBM和Myriad myPath两家子公司所得。 如果扣除这部分收入,其实2022年的亏损也看起来不那么严重了。 老兵遇到新问题

在前面数据上也看到了,营收呈现了负增长,当然用Myriad Genetics自己的算法是增长了6%。 比较引人注目的是,公司的毛利率达到了71%,这是目前最高的一个比例,已经超越了Exact Sciences 68%的毛利率水准,坐上头把交椅。 不过,不像Exact Sciences凭借Cologuard这个拳头产品非常快速的将营收推进到了20亿美元以上,Myriad的营收增长显得十分缓慢。

最近这10年,也就是从2013-2022年这段时间,营收都没破10亿,颇有点躺平的意思。 当然,非要说它是躺平了不思进取,也许有点错怪人家了。 围绕着其核心产品HCS(Hereditary Cancer Screening),也是一直在探索更广泛的产品组合模式。 包括推出的HRD伴随诊断产品MyChoice Cdx和进军液态活检、MRD市场。 这还是显示出了Myriad Genetics不服老的劲头。 拳头产品成了束缚?

咱们刚才也提到过,Exact Sciences凭借着拳头产品很快将营收推进到了20亿。 那么,作为同样拥有拳头产品的Myriad Genetics为啥没有相同的增长曲线呢? 其实这也很好理解,Myriad Genetics主打的是遗传性癌症检测,与Exact Sciences主打的Cologuard不同,所谓遗传性一般认为是终生的、不变的、与生俱来的。 那么,检测一次的结果跟检测10次的结果,都是一样的。 Cologuard的产品逻辑就完全不同,今年没问题,也许下一次就是一个有问题的预警。 所以Myriad Genetics的受众基数扩大了也就完了,并不能形成复购。 Exact Sciences的Cologuard只要是受众基数扩大了,那么,这些已经检测的人就是我的复购客户。

从报表上来看,HCS出现了下滑,肿瘤和产前筛查都只有个位数增长。 唯一的亮点,是在药物基因组学上,也就是其GeneSight产品,目前主要集中在精神科用药上,增长比较迅速,达到了36%的年增长率。 如果继续延续目前的势头,用不了多久药物基因组学就会超过HCS项目。 但是,这里要说但是了。 药物基因组学也是遗传决定的,也就是说会跟HCS产品遇到相同的问题:复购率。 那么就只能寄希望于肿瘤业务和产前检测方面了。 委身Illumina?

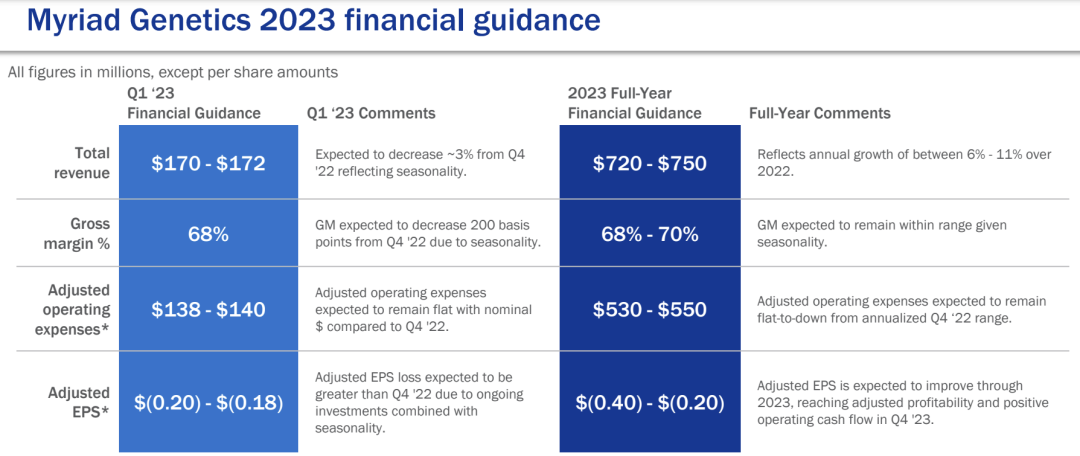

同时发布的还有Myriad Genetics 2023的财务指引,预计2023年全年营收7.2-7.5亿美元,同比增长6-11%之间,毛利率68-70%。 看起来还是挺吸引人的,至少毛利率上是这样。

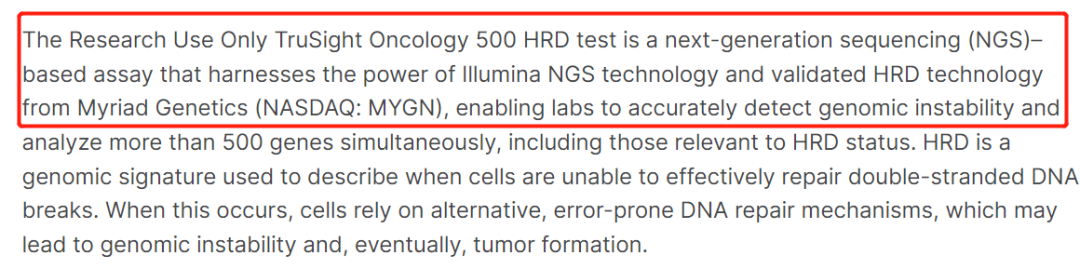

不过,也许是管理层觉得不够刺激,在2023年3月2日又宣布了跟Illumina在HRD检测方面的更进一步合作内容(注4)。 简单的说,就是Myriad Genetics以后可以提供基于Illumina TSO 500HRD的服务了。 问题是Myriad本身也有HRD的panel啊? 而TSO 500 HRD当年可是这么说的:

好家伙,老师直接变成临时工了属于是。 这让客户怎么看呢?是不是你MyChoice CDx不行了?

更有意思的是上面这段,两家将寻求MyChoice HRD和TSO 500 HRD未来IVD版本获得监管部门批准。 Myriad Genetics的MyChoice CDx老早就拿到了FDA的批准,用于伴随诊断,而TSO 500 HRD则是目前只能用于LDT。 所以,很显然,更多的是Illumina向Myriad Genetics“购买”这方面的经验,也算是老兵委身大佬做起了服务员。 挺好的,英雄也要吃饭嘛,不寒碜。 最后 跟之前一样,还是要提醒检测服务提供商,Illumina TSO500等产品已经在事实上下场做起了运动员。 如果从了,那么很多利益就会倾斜过来,比如说测序仪、试剂的折扣等等。 但是,这样造成的结果就是,检测服务提供商在不久的将来就真的成为代加工商了。 仔细想想,最后剩下的核心竞争力在哪里? 当然,这只是个人的推测和猜想。 在商言商,只要利益够,代加工也行。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号