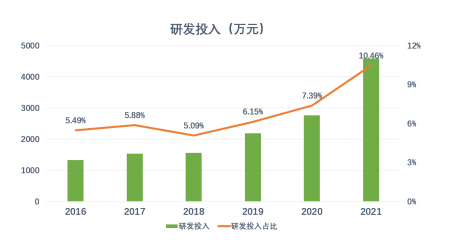

2月24日安必平发布2022年度业绩快报,公司实现营业收入5.07亿元,同比增长15.50%;归母净利润4341.41万元,同比下降45.58%。 销售面,其代理产品及其他业务的销售占比增加,代理产品毛利率较低,低于公司主营产品毛利率,导至公司毛利率由2021年的77.92%下降至2022年的71.04%,影响毛利额约3500万; 2022年公司研发投入较去年同期增加约2100万元,同比增长约45%; 新产业园投入使用后,相关折旧、摊销及其他管理费用增加,同时不断引入管理人才,2022年公司管理费用较去年同期增加约2400万元,同比增长约45%。 报告期内,在其经营过程,持续优化肿瘤筛查与精准诊断领域产品和业务布局,不断实现产品升级,提升产品的核心竞争力,研发费用投入相比去年有较大增幅。

安必平于2020年6月通过科创板上市,当年7月正式IPO。如上述提及的毛利率较高的业务,主要来自宫颈癌诊断,毛利率高达80%以上,净利润却是继2021年后,同比下降,反映到市场上,投资者也给出多次破发的“认可”。 01 为何净利不增 安必平的业务主要为体外诊断试剂和仪器的销售,基本在于癌症诊断上。

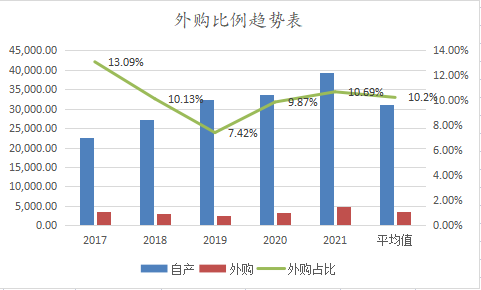

其中每年外购产品比例占营业收入平均10%,主要是对自身无法生产产品的补充和下游客户 医院要求采购;其余基本是自产产品,外加极少比例来自检验服务。 与一般体外诊断公司不同,安必平从2005年成立之初,瞄准了肿瘤筛查与精准诊断。 其后陆续搭建起自产试剂主要有LBP、HPV、FISH、IHC,这些区分主要是技术应用的不同,其中LBP属于细胞学诊断,PCR和FISH属于分子诊断,IHC属于免疫诊断。是国内最早研发应用沉降式液基细胞学技术的厂商之一。

LBP产品系列(含“安必平”、“达诚”和“复安”三个品牌产品)和PCR(HPV荧光18型和28分型)均主要用于宫颈癌筛查,这两大产品线占了营业收入的70%以上。 病理科现状是,病理诊断正从细胞学诊断深入到免疫诊断,并且延伸到分子诊断,越来越精细,微观。而要跟上这些脚步,安必平就不得不加大研发投入,如文章开头所述2022年在21年基础上增加2100万元,同比增长约45%。研发投入占比平均约6.7%左右。

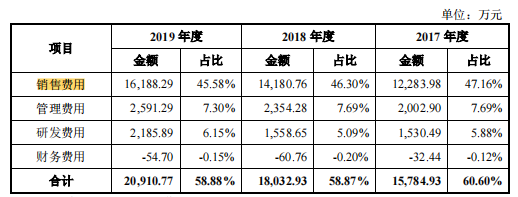

来源:2021年报 另外一个销售费用是占比最高的,从2017-2019年近乎50%,2020年40.9%,2021年40.9%。这是由于由于体外诊断产品需要对实验环境、技术操作、结果判别经验等要求很高,因而需要大量专业学术推广让医生了解,导至推广成本极高。

总而言之,除了文中开头所述,其余和诺辉健康一样,在肿瘤早筛领域里面,与销售相关的市场费用总体偏高,这是市场初级阶段所需投入的成本,学术教育推广上必铺的开拓之路。 02 市场环境分析 如上文述的70%的收入来自宫颈癌筛查,成为安必平的主营业务,宫颈癌是一种严重威胁女性健康的常见恶性肿瘤,宫颈癌筛查也符合疾病的预防控制的三要素,即致病原因明确清晰、传播途径明确清晰、控制住易感人群,可防可治。有了确定性的结论,防治行动便需急迫开展。 疫苗接种、筛查和治疗是消除宫颈癌的三个关键措施。国家卫健委明确提出,到2030年,适龄妇女宫颈癌人群筛查率要达到70%以上,国内由于起步较晚,适龄女性宫颈癌筛查覆盖率不到30%,对比欧美的80%现状,市场空间巨大。 另外,近年来在上医治未病理念的加持下,很多女性也认识到宫颈癌筛查的必要性,在疫苗上也出现一针难求的现象,在观念日趋改善和巨大的市场留白,将在今后的宫颈癌筛查迎来高光时刻。 2021年国家卫健委印发方案,提出力争通过5年,全国至少1000家县医院达到三级医院水平,病理共建成为众企业的一个新举措。

不但能满足县级医院建设病理科的刚需,还能带动公司试剂和设备销售。通过输出产品+带教医生的方式,可提供试剂设备及相关人才,协助医院带教成长、阅片诊断等等,粘度性极强。 而在成本上,共建病理科所需产品均来自自身供应,成本来源清楚,容易控制。这对需要长期收入的特点来说,显然安必之是占据优势的。 03 竞争度观察 目前在国内市场范围内,安必平占有率大约在10%;在HPV检测领域上,龙头企业凯普生物近三年的市场份额稳定在33%左右。 截至2022年,在各医院的采购企业名单里面,凯普生物近200家,而安必平大概42家,亚能生物和透景生物均过100家,在众医疗的备选名单或许不会太抢手。但在技术面上,同时拥有肿瘤筛查和诊断提供解决防范的IVD企业,并不多见。 安必平已覆盖细胞学检查和 HPV 检查两大宫颈癌筛查方法,是国内少数具有双联检解决方案的公司,开发出涵盖细胞学+扫描仪+AI+报告系统的宫颈癌筛查整体解决方案,可以以点带面,推动公司宫颈癌相关产品和服务的扩容。 病理诊断作为肿瘤诊断的“金标准”,其掌握LBP、PCR、FISH、IHC等技术,比企业具有明显优势,依托这些技术平台,已覆盖宫颈癌、乳腺癌、肺癌、等癌种的 580 多种产品。

另一方面,肿瘤诊断和靶点不断更迭的特点,有利于安必平的及时响应能力的发挥,如在荧光原位杂交(FISH)产品领域,可以针对新的分子靶标设计和快速合成相关荧光原位杂交(FISH)探针,实现个性化定制。 总结 写至文末,总的说来,安必平因其较为单一专注的试剂+仪器的肿瘤筛查诊断业务,且70%以上的营收来自宫颈癌诊断,虽然毛利率不错,但如上文所述销售、市场等经营费用花销也大,其实是受国情和行情的阶段限制,非经营不当。 从2005成立至今,中间接过达安基因的癌症诊断业务转移,专注病理科筛查诊断,也着实践行了精准医学诊断的愿景。市场价格现阶段不厚待,但凭借其基本面良好,只待一个良机。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号