2023 struggle 2月24日,诺唯赞融资融券信息显示,融资净买入11.45万元;融资余额1.26亿元,较前一日增加0.09%。时间回推到去年12月,融资余额创历史新高2.71亿元,刚过两个月,融资余额减少1倍多,头戴分子试剂龙头光环的诺唯赞是否真的无法入短期炒作者的法眼?

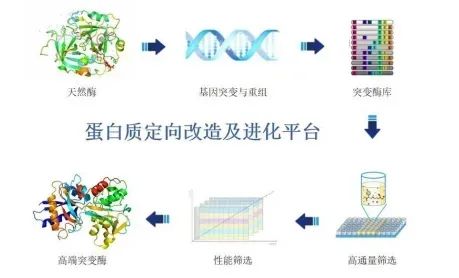

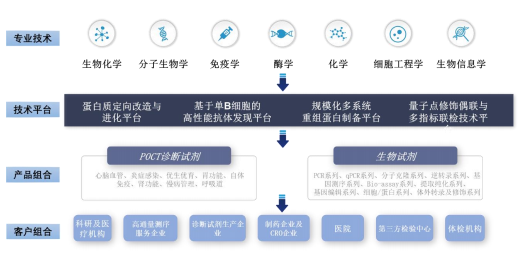

作为平台型的国产分子试剂龙头,兼具底层技术、原料开发、终端产品拓展潜能的三位一体平台型的上游企业。掌握关键共性技术平台,已经形成蛋白质定向改造与进化、基于单B细胞的高性能抗体发现、规模化多系统重组蛋白制备及量子点修饰偶联与多指标联检四大核心技术平台,是公司技术创新的源头和起点。 基于扎实的底层技术积累,公司具有较强的跨赛道布局能力,先后进入生命科学、体外诊断和生物医药三大应用领域,拥有200余种酶和1000余种抗原抗体原料,1000多个终端产品,广泛应用于科学研究、高通量测序、体外诊断、医药及疫苗研发和动物检疫等领域,服务了1000多家科研院所、1600多家工业企业以及2200多家医疗机构。 当下认可 why? 公司从成立初就向科研用户提供生物试剂,作为基本面,目前涉及科研试剂、测序试剂和诊断原料试剂三大领域,形成PCR、qPCR、分子克隆等多个产品系列。 公司另外也发展诊断试剂业务,主营业务生物试剂和POCT诊断试剂的毛利率均处在高位,但营收和归母净利润一般。

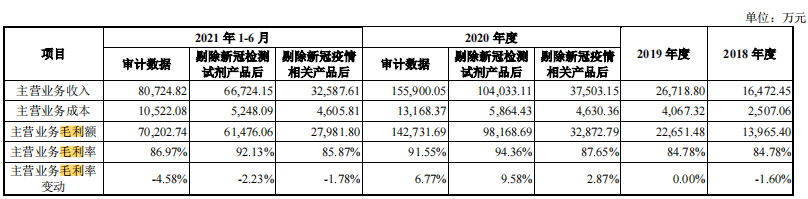

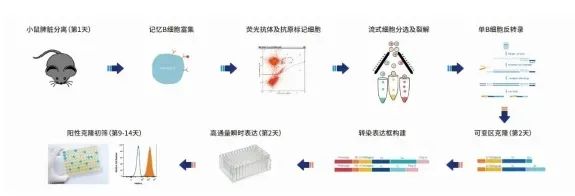

由于2020年疫情的出现,使得诊断试剂毛利率2020年大幅提高至85%。另外,诊断仪器是诺唯赞向部分客户销售诊断试剂的过程中免费提供的,目前营收占比较小。 2020年公司营收和归母净利润分别达到15.6亿和8.2亿,分别同比增长484%和3062%。 2021年公司营收和归母净利润分别达到18.7亿和6.8亿,分别同比增长19.44%和-17.46%。 2022年前三季度,公司分别实现营收和归母净利润23.1亿(包括诊断原料及终端检测试剂15.80亿元)和7.5亿,分别是2021年全年的81%和91%。 从0→1的创新,稀缺的自主掌控力 自主研发的蛋白质定向改造与进化平台与基于单 B 细胞的高性能抗体发现平台使得生物试剂和诊断产品核心原料的自主自控。 在生物试剂原料尚,凭借高性能酶开发系列的生物试剂产品,部分性能赶超进口品牌。目前公司生物试剂产品所使用的关键原材料几近100%自产。 在 POCT 诊断试剂上,依托高性能抗体发现能力,形成了 1,000 余种高性能抗原、抗体等关键原料的技术储备,开出新的自主知识产权产品,如antiPLA2R、胃癌早筛指标(G17)等;凭借高亲和力、高特异性的鼠或兔单克隆抗体原料,开发出多项超敏检测指标,如超敏心肌肌钙蛋白 I(hs-cTnI)、 T(hs-cTnT)等。 基于单 B细胞的高性能抗体发现平台 关键原料的自产有利于把握市场机遇、供应链安全。比如新冠爆发后,PCR 系列、qPCR 系列生物试剂的大规模生产,为国内生产企业提供大量试剂盒的关键原料。 POCT试剂核心原料自产率超过95%,同不仅实现供应安全还能开发稀缺指标检测试剂。基于现有技术平台,已开发出心脑血管、炎症感染、呼吸道等八个系列试剂产品及配套的诊断仪器。疫情期间,公司新冠检测产品在海内外多个市场实现销售,并带动板块销售收入爆发式增长。 作为后起之秀,POCT模式由于及时便捷性、灵敏度较高而广受追摔,覆盖8大系列检测项目,波及2200多家医院、第三方检验中心等医疗机构。 业务可塑性极强 以分子生物学、细胞生物学、免疫学、酶学、生物化学等多个学科交叉为基础的关键共性技术平台。使得公司可根据自身发展情况、结合客户需求灵活开发,可选方向丰富,对于不同细分领域的研发能够互相促进、迭代,完全满足下游广泛的应用领域。 公司基于酶、抗原、抗体等领域的关键共性技术平台及自身高效的研发体系,已成功推出了包含 PCR 系列、分子克隆系列、qPCR 系列、逆转录系列等多个系列的生物试剂以及包含心脑血管、炎症感染、优生优育、胃功能等8个系列的 POCT 诊断试剂,并覆盖科研院校、高通量测序服务企业、分子诊断试剂生产企业、制药企业、CRO 企业、医院等医疗机构等客户群体。

同时针对非洲猪瘟、新冠疫情等重大公共卫生事件,可快速响应,研发出应急产品。 快速响应机制的造就下,已形成抗体原料、终端检测试剂盒、新冠疫苗评价试剂与临床 CRO 服务、新冠 mRNA 疫苗核心酶原料及相关整体解决方案等产品与服务。 厚积终薄发 做原料研制生产,有一个特点是吃力不讨好,而其创造的价值却像空气似的被人需要。诺唯赞的基本业务是生物试剂,经过多年经营,已具备科研端、工业端良好的客户基础;性能上对标赛默飞,正在通过更低廉价格和更优质的服务,赢回被进口占据的市场。 在IVD领域外,拥有新药/疫苗研发试剂、疫苗临床CRO服务和疫苗原料三大产品线,又能够提供mRNA疫苗生产的主要酶原料,潜力巨大,对整体IVD业务亦有带动作用。2022年还进入了数字微流控、动保、新型膜材料、合成生物学、一次性耗材等领域, 需注意的是既得益于技术研发的优势,那么需要夯实新品研发的体系成果,在预期内可控地完成,比如上段的相关技术横展上应有所侧重,集中发力。 综合看,虽然短期业绩有所影响,但长期看,其价值是明显的。 参考资料:

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号