早筛将癌症治疗往前推移 近日,香港联交所最新资料显示,摩根大通集团增持诺辉健康64.08万股,每股作价32.2772港元,增持后最新持股比例为6.04%,代表了一部分投资者的积极态度。 此外是近期宣布的正式向香港交易所提交“摘B”申请。2022年业绩公告显示,公司未经审计的总收入预计区间为750.5百万人民币至782.5百万人民币。根据诺辉健康近期市值表现和盈喜公告评估,公司已经达到港交所《上市规则》8.05(3)所规定的收入和市值测试。

此前2月17日位于香港的国际研发中心也落成并投入使用,目前诺辉健康已有杭州、北京两个研发中心,此举希望能把已有的研发成果尽快国际化,定位主要是研发面向全球化的产品. 聚焦包括二代测序技术(NGS)的多组学研发与产品开发,实现高发癌症的居家早筛目前是全球生物科技研究者的关注重点,目前,诺辉健康已经分别上市并商业化常卫清、噗噗管和幽幽管三款爆火产品,主要针对中国最高发的消化道癌症中的结直肠癌和胃癌。

种种利好消息表明,诺辉健康的盈利平衡点在自然修复中,事实上,其快速增长背后,涵盖着国内尚处在发展初期的癌症早筛市场,公众健康管理理念尚在培育形成阶段的情形,在现今提倡“上医治未病”的理念下,诺辉成为中国癌症早筛第一股,其潜力不可限量。

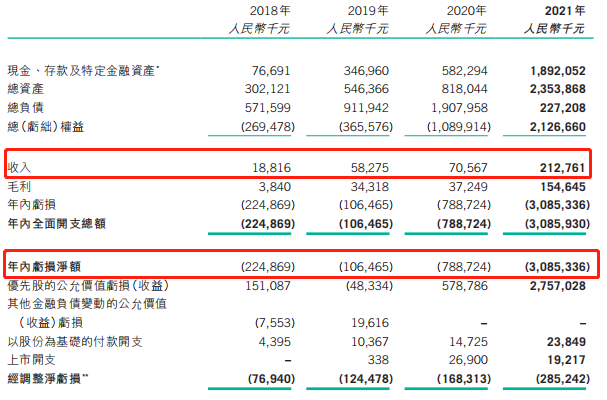

01 亏损不亏 由于战略规划的布局,早年间持续亏损,亏损金额不断增加,即使在港股上市后也得加“B”,根据招股书及年报等资料显示,2018—2021年分别亏损2.25亿元、1.06亿元、7.89亿元、30.85亿元,主要是由于前期保持高强度的研发投入。其研发费用分别为1477.9万元、2637.1万元、2533.5万元、5890.3万元。

另外一方面,除研发费用之外,由于我国癌症早筛市场尚处起步阶段,大众对癌症早筛的认知度和重视程度尚处在启蒙中,还要通过持续性的销售投入,做好宣传教育。2018—2021年,诺辉健康的销售及市场开支分别为2595.9万元、7560.9万元、 6512.3万元、 2.71亿元。 通过上述收入及支出的结构来看,诺辉在研发投入和市场培育方面是造成“亏损”的主因,那么其研发产品是如何给予回报呢。 2019—2022年,诺辉健康分别实现营业收入5827.5万元、7056.7万元、2.13亿、7.50(按最低算)元,同比增长到209.7%、21.09%、201.5%、252.1%。其背后就是噗噗管(便隐血居家自测器)和常卫清(结直肠癌筛查)两款商业化产品在发挥,以及2022年1月幽门螺杆菌检测产品“幽幽管”的上市。2022年中: 常卫清年销预期3.521亿~3.701亿,YOY+262.2%~280.8%;噗噗管年销预期1.956亿元~2.026亿元,YOY+69.4%~75.4%;幽幽管的销售收入预期2.028亿~2.098亿元。三款毛利率均是高位。集团年度毛利预期6.388亿~6.563亿,YOY+313.2%至324.5%毛利率预期介于81.6%至87.4%. 值得注意的是,通过明星产品常卫清的收入结构分析,医院渠道和C端市场已成为常卫清最大的收入来源。 02 跑的快,后劲也强 截至2022年,诺辉已建立超800家医院的准入和销售;在京东、天猫等C端渠道销售额也突破5000万元,三款商业产品也已初步达成一横一纵的策略。 噗噗管,是首个且唯一获NMPA批准用于结直肠癌的自检FIT筛查产品,并于欧盟CE认证;常卫清也是全球仅有的两张癌症早筛证中的其中之一;幽幽管是国内幽门螺旋杆菌消费者自测产品第一证,也是国内目前唯一适用于“消费者自测”的幽门螺杆菌检测产品。 三款产品,均具有唯一稀缺性,某种程度的垄断性,具备极高的技术护城河。 另外,目前三款新的产品,适用于肝癌(苷证清)、宫颈癌(宫证清)和鼻咽癌筛查的在研管线,将改变传统的取样方式。其中宫证清2022年6月启动了大规模前瞻性的临床试验,苷证清也预计2022年4季度或2023年1季度将启动注册临床试验。未来诺辉健康的业绩增长点,主要来自宫证清、肝癌筛查检测产品苷证清,以及泛癌种早筛产品。

现有产品及在研产品项目推进情况 而在这几款产品赛道上,其他竞争对手尚处于申报过程中,诺辉健康明显掌握了先发优势,有很长的时间夯实市场壁垒。 03 既争朝夕,也谋未来 除了文章开头所讲的在香港设立国际研发中心,诺辉健康通过与Prenetics合作将常卫清销往港澳台以及东南亚国家或地区。常卫清在中国香港上市百日销量便超6000人份。 在泛癌种早筛市场,液体活检龙头Grail、燃石医学、和瑞基因等竞争对手都已有产品实现商业化。但其由于泛癌种早筛市场仍处于探索阶段,包括技术瓶颈、临床数据、商业化应用等仍存在极大提升空间。 诺辉差异化选择游离RNA生物标志物和算法模型攻克泛癌种早筛这一难题,力争再现行业第一,本身就是好的开始。 写在文末 总体来看,由于癌症早筛行业仍处蓝海阶段,国内市场渗透率仍较低,公众对癌症早筛重视度不够、市场教育不足,所以未来提升的空间极大。以幽幽管为例,正是由于公众对幽门螺旋杆菌的风险有更高认知、市场教育相对成熟,才使得仅半年营收超过常卫青。 早筛产品突破医院,向外扩圈向C端市场、DTC等新渠道,综合性营销策略共同提升早筛产品在临床、消费者及保险市场的渗透率,以目前的5%比例,较之于美国50%,可见其巨大空间。 随着人们生活水平提高、健康防护意识的提升,现有产品继续保持高增长,在研产品不断推出更多早筛产品,其未来值得期待。 参考资料: 1.诺辉健康公告、年报、资讯、官网 2.每日经济新闻 3.千亿癌症早筛赛道,被低估的诺辉健康迎来商业爆发期,贝壳社,2022-12 4.短跑还是长跑?诺辉健康找到取胜的未来之路,深潜atom,2022-08 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号