裁员、卖管线、卖厂、卖公司... 2022 全球大健康企业“屯现金过冬”

2022-12-2 17:20|

编辑: 沙糖桔|

查看: 4616|

评论: |来源: MedTrend医趋势

摘要: 随着全球不确定性加剧,再次重创本已在疫情下艰难上升的大健康行业

随着全球不确定性加剧,再次重创本已在疫情下艰难上升的大健康行业:- 美股2021年上市的一百多家生物技术企业,截止目前,有80%股价下跌超过50%,且有很大一部分甚至下跌超过90%。2022年,美股生物技术企业IPO数量同比下降80%,截止目前这些上市企业股价下跌的已超过了一半。

- 在港股和A股,生物技术企业IPO破发已成常态。今年以来,港股大健康企业股价上涨的仅10家左右,A股大健康企业股价上涨的不到30家。

在大健康这个可以说是“最烧钱”的行业,企业越来越担心经济低迷导至“资金”枯竭。因此,全球大健康企业纷纷“屯现金过冬”。但是,对于一些企业来说,有“钱”也无法不一定高枕无忧,因为那些有着庞大现金流的大企业,也正在虎视眈眈,希望在这个价格洼地时期攫取更多的优质资产。现金为王。在讨论近期“过得不太好”的大健康企业之前,我们先来看看,哪些大健康企业现金最充裕。从2022前三季度公开的财务数据来看,全球大健康行业现金及现金等价物最高的企业,新冠疫苗新贵BioNTech、免疫巨头艾伯维以及强生排前三。截止2022Q3;美敦力2022财年为(2021年5月-2022年4月);碧迪医疗2022财年为(2021年10月-2022年9月)。1英镑=1.2127美元;1丹麦克朗=0.1403美元。

- 制药上榜企业15家:诺和诺德、BioNTech、艾伯维、默沙东、安进、福泰制药、诺华、百时美施贵宝、吉利德、百济神州、阿斯利康、渤健、再生元、GSK、Moderna;

- 医疗器械上榜企业3家:美敦力、赛默飞世尔、碧迪医疗。

其中:美国企业14家,英国企业2家,丹麦、德国、瑞士、中国企业各1家。即便大型公司大多现金不少,但面对巨大不确定性,它们或许仍觉得不够,仍在“花式囤钱”。无论是制药企业,还是医械企业,都是如此。11月初,诺华宣布考虑出售眼科与呼吸业务,以筹集资金投资核心药物。据知情人士表示,仅规模较大的眼科业务就预计估值约50亿美元。这可能是继架构调整、裁员、剥离仿制药部门等后,诺华重组计划中的又一重大举措。卖掉部分业务获得的现金用作投资或许能收获更大效益。比如,最新传出的“诺华将GSK作为潜在收购目标”的消息,如能成功,将使诺华重新进入疫苗和病毒领域,摆脱在竞争激烈的肿瘤领域面对风险。分析师预测,此交易如果达成,在三年后诺华将有超过40%增值。11月29日,阿斯利康决定将其位于俄亥俄州西切斯特的工厂出售给生物科技厂商National Resilience。在出售的同时,两家制药商达成了一项 “长期"生物制造协议,根据该协议,Resilience公司将继续为阿斯利康生产其"选定的药品"。目前在AZ该工厂工作的500多名员工将在纳入Resilience公司后继续工作。此项交易未披露具体金额,预计将在2023年初完成。出售工厂后达成合作伙伴,不影响生产活动,这样的交易或许会成为业界趋势。10月24日,美敦力宣布将其患者监护PM业务和呼吸干预RI业务从集团业务分拆出去,以寻求公司核心业务更高效的增长。

患者监护和呼吸干预业务隶属于美敦力医疗外科组合下的呼吸、胃肠和肾科部门。这些产品曾在新冠疫情严重时期迅速放量,而目前新冠红利已过,且在全球供应链短缺、地缘政治紧张、通货膨胀等负面影响下,营收下滑。2022财年Q4,其呼吸、胃肠和肾科部门营收约7.4亿美元(-7%)。分拆将有助于美敦力聚焦业务重点。此外,美敦力首席执行官Geoff Martha表示,美敦力还将继续评估其投资组合中长期的“潜在增减"。11月9日,西门子医疗在季度财报发布会表示计划缩减重组其体外诊断业务部门。承诺从2025年起实现“更精简的组织和足迹”,每年将节约3亿欧元左右以应对供应链成本、设备短缺和通货膨胀的增加,以及反复的新冠疫情造成的收入损失。据悉本次精简,旨在引入其Atellica实验室系统后,将一些较旧的系统比此前计划更快地退出市场(或将达50%左右),以简化产品组合,聚焦核心管线。截止2022财年Q3,西门子医疗拥有现金及现金等价物14.36亿欧元,2022财年前三季度净利润6.3亿欧元。11月21日,泰利福宣布计划进行新一轮的重组,旨在抵消医疗保健行业不断增长的成本,以及应对通货膨胀的压力。据称,重组计划主要涉及离岸生产,精简公司的各种业务职能等。泰利福预计,全面实施重组计划之后,每年将节省2100万至2300万美元的税前成本。截止2022年Q3,泰利福拥有现金及现金等价物3.97亿美元,2022年前三季度净利润2.85亿美元。除了现金流,对于这些大型企业来说,净利润也是一个非常重要的考量因素。- 净利润太低意味着可持续发展力不够,同时,如果净利润远大于现金流净值,也预示着现金流“危机”。

- 诺和诺德:净利润419.33亿丹麦克朗,现金及等价物279.14亿英镑(净利润超140亿英镑);

- GSK:净利润134.95亿英镑,现金及等价物33.52亿英镑(净利润超101亿英镑)。

从GSK所面临的现金流“危机”来看,会被列为潜在收购对象或也在情理之中。但这种“危机”也需要考量具体因素。比如全球药械企业营收TOP1的辉瑞,是美股里净利润超过现金流净值最大的企业。2022前三季度,辉瑞净利润为264.04亿美元,截止2022年Q3现金及现金等价物余额为13.38亿美元,净利润超250亿美元。但辉瑞2022年进行了多项现金收购,只是将它庞大的现金流投向了更具有“投入产出比”的地方:- 4月,以5.25亿美元现金,收购了呼吸道合胞病毒 (RSV) 的抗病毒疗法公司ReViral。

- 5月,以116亿美元现金,收购Biohaven的大部分业务。

- 8月,以约54亿美元现金,收购全球血液治疗公司(Global Blood Therapeutics,GBT)。

未雨绸缪,努力自救

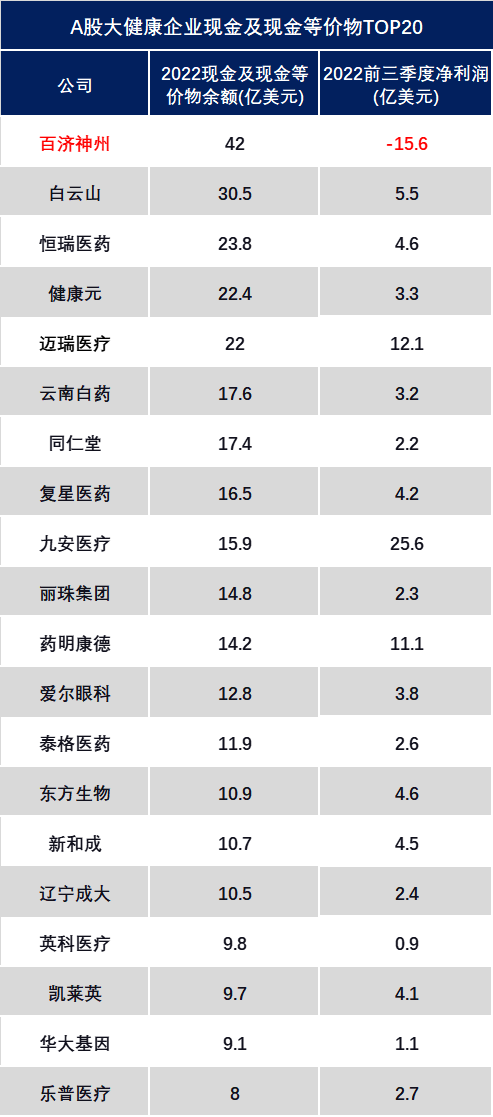

从中国大健康行业现金及现金等价物最高的企业来看,除了百济神州“一骑绝尘”,白云山制药、恒瑞医药分列二、三。- 制药上榜企业7家:百济神州、白云山、恒瑞医药、健康元、云南白药、同仁堂、辽宁成大;

- 医疗器械上榜企业8家:迈瑞医疗、九安医疗、丽珠集团、东方生物、新和成、英科医疗、华大基因、乐普医疗;

全球TOP20里,有16家都是大型公司,其他4家除了新冠疫苗巨头BioNTech、Moderna外,还包括中国Biotech头部公司百济神州。而作为TOP20里唯一净利润为负数的企业,可以看出百济神州的营收现金非常少。其中营收现金流是最为必要且对于企业的可持续发展非常重要的部分。百济神州融资实力很强劲,对于一家BioPharma而言也是重要优势。截止2021年底,百济神州已累计融资额超700亿元(含一级市场和二级市场)。截止2022Q3百济神州已上市18个药物(包括3个自研产品:泽布替尼、替雷丽珠单抗、帕米帕利)。虽然其2022前三季度产品收入超60亿元(+114.6%),但是远远比不上成本投入的速度,何时盈利仍然是其“达摩克利斯之剑”。著名的Gartner曲线,将“创新”从胚胎萌芽到茁壮成长分为5个阶段。在初期都会面临类似于高成本或者高失败率的风险;当产品技术进入成熟阶段,并应用到实际场景中,随着市场不断享受技术红利,最终是一个降本增效的过程。因此,创新技术在适合的节点,找具有痛点的应用场景和具有规模的市场,才能更好发挥商业价值。另一方面,初创企业的融资环境越来越差,因为资本对于这些“可能拥有商业前途但尚未被证实”的项目更为谨慎。像百济神州这样的融资强度或许未来也不会多见。为了维持现金流,这些公司不得不采取一系列开源节流的措施,包括聚焦高增长项目、出售工厂,甚至出售公司等。截止2022年Q2,和黄医药拥有现金及现金等价物4.68亿美元,2022年Q2净利润-1.63亿美元。11月15日,和黄医药发公告称,正在积极进行战略转变,专注于内部开发管线中最前沿的、最有可能推动近期价值的药物。包括:- 优先考虑后期注册研究及通过监管机构的批淮这些药物上市,特别是呋奎替尼(fruquintinib)的全球注册。

- 某些早期研究不会再被优先考虑用于内部开发,而某些其他专案会考虑外部商业机会。

- 寻求潜在合作伙伴,将药物在中国境外商业化,以加速为全球患者提供创新药物。

和黄医药目前已有3款自研创新药上市销售(其中2款已纳入医保),此外,- 临床试验阶段药物:11款在中国进行,其中6款同时在美国和欧洲进行临床试验。

以此来看,或将有超过5款I期临床以及7款临床前管线或将不被优先考虑。9月,药明生物与科望医药宣布,双方已达成多项战略合作。根据协议,药明生物将吸纳科望医药苏州工艺开发和中试生产设施,进一步将其打造成为具备行业一流服务水准的大分子开发和GMP生产服务基地(未披露具体金额)。此基地将成为药明生物全球布局的第22个生物医药原液生产厂MFG22。同时,双方签署战略伙伴服务协议,药明生物将作为科望医药的独家CDMO合作伙伴,提供一体化研发和生产服务,保障科望医药全球创新药管线的开发和生产需求。科望生物此举或许不在于获得多少资金,而是有了药明生物这颗大树,其此后的研发生产反而更有保障。和铂医药:管线一停一“卖”,出售工厂,资金用于增长项目截止2022年Q3,和铂医药拥有现金及现金等价物1.53亿美元,2022年前三季度净利润-0.73亿美元。10月10日,和铂医药连发两条公告,宣布其处于关键性临床III期的两个核心产品将一停一“卖”:- 由于疗效未达预期,决定结束(特那西普(HBM9036)在中国的临床Ⅲ期试验,不再入组新受试者。

- 将巴托利单抗(HBM9161)在大中华区的开发、制造及商业化的独家权益授权给石药集团的全资子公司恩必普药业,交易总约10亿元。

至此,和铂医药的研发管线里,进展最快的全人源抗CTLA-4抗体HBM4003,单药及与PD-1联合治疗的适应证均处于Ⅰb/Ⅱ试验阶段。其他适应症和产品均处于Ⅰ期或临床前阶段。11月15日,和铂医药宣布将旗下原定于2022年底前投入生产的生物大分子工厂出售给药明生物控股子公司药明海德,交易价格为1.46亿元。根据公告,此次出售事项将使和铂医药亏损约6193万元。此后,和铂医药表示,出售事项将即刻带来现金以支持集团的营运及药物开发,同时改善公司的财务架构、现金流量及流动资金。而这些资金将投入更具增长前景的项目。- 11月11日,和铂医药宣布与mRNA龙头公司Moderna签订合作协议,向后者授权公司的重链抗体HCAb技术平台。和铂医药将获得600万美元预付款,5亿美元里程碑金额,以及一定比例的销售分成。

应对这波大周期,海外Biotech似乎比中国Biotech更“激进”。根据BIO的数据,2022年全球至少有超过110家大健康企业裁员(不包括中国),其中超过90%为初创企业。除了裁员,不少此前的明星公司近日都开始打算“出售”。包括:- 专注癌症的创新药企Mirati,估值超120亿美元;

- 提出“红细胞疗法”的概念的Rubius ,总市值近1900万美元;

- 专注于罕见病、自身免疫和严重炎症疾病领域Horizon,目前总市值约178亿美元,收购价格可能超过200亿美元;

- 单孔腔镜手术机器人公司Titan Medical,总市值5585万美元。

当前环境与2000年和2008年的市场衰退比较,很大区别在于目前大型制药商手中有足够多的现金可以推动收购交易。 很多时候,Biotech/初创企业出售资产甚至被收购并不是“坏事”,比如从第一次Biotech大周期赢得胜利的基因泰克如今也是全球响亮的品牌。 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号