概况

2022年11月3日,美股盘后,Illumina公布了2022财年Q3的财报。

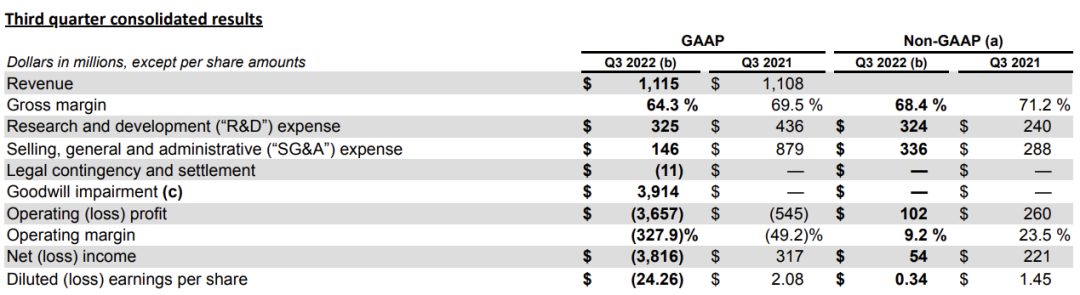

第三季度营收11.2亿美元,同比增长1%。 以不变汇率计算,同比增长3%。 消息公布后,Illumina美股盘后跳水5%。 从这个表现来看,花街(华尔街)是不满意的。

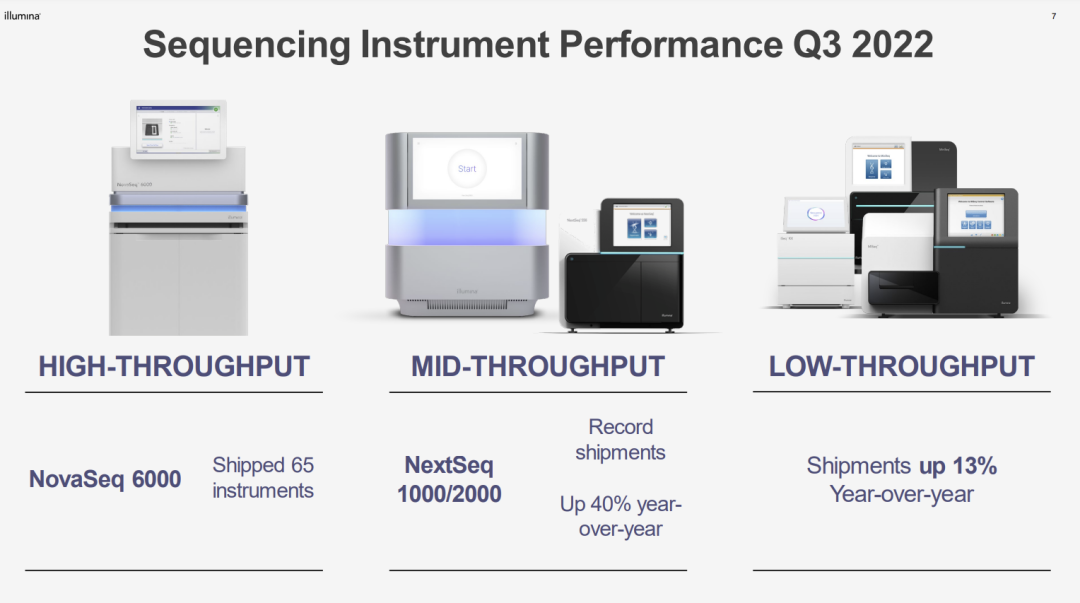

从产品来看,NovaSeq 6000出货65台,增长率都没好意思写。 如果考虑NovaSeq X推出的因素(虽然直到10月份才推出),也是可以理解这种增长乏力了。 但是中通量NextSeq 1000/2000系列出货量同比增长了40%,低通量测序仪如iSeq等增长13%还是可以的。

来自测序仪本身的销售额只有1.62亿美元,增长下滑严重,同比下滑10%(上图)。 甚至测序试剂的增长率都仅仅持平。 我想这才是花街对这份财报不满的地方。

更值得关注的是,2022年Q3 Illumina录得了高达38.16亿美元的亏损(GAAP规则),去年则是盈利3.17亿美元。 恐怕,-5%的跌幅远远不是终点。

Grail,圣杯难捧

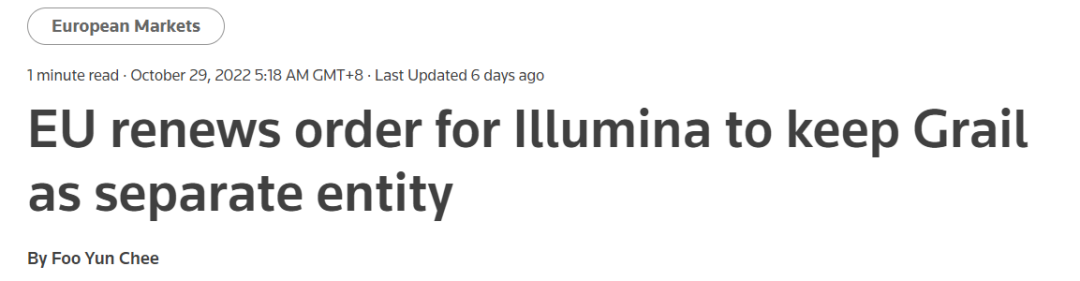

2022年10月29日,欧盟刚刚“续订“了临时禁令,继续阻止Illumina收购Grail,使得这桩”事实婚姻“显得有点别扭。

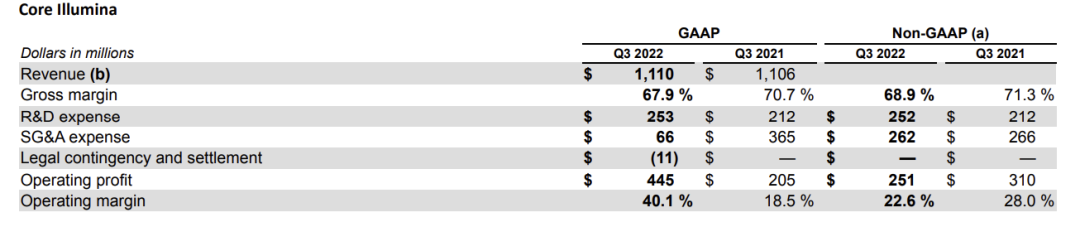

我们分拆Illumina的营收来看,在Core Illumina方面,营收高达11.10亿美元,盈利4.45亿美元,毛利率67.9%,同比略有下降,但是没太大问题。

然而加上GRAIL,画风突变,直接亏损到了41.01亿美元。 而这一部分其实是来自GRAIL的商誉减值(goodwill impairment loss)。 根据Illumina自己的解释如下:

至于如何理解,各有各的看法吧。

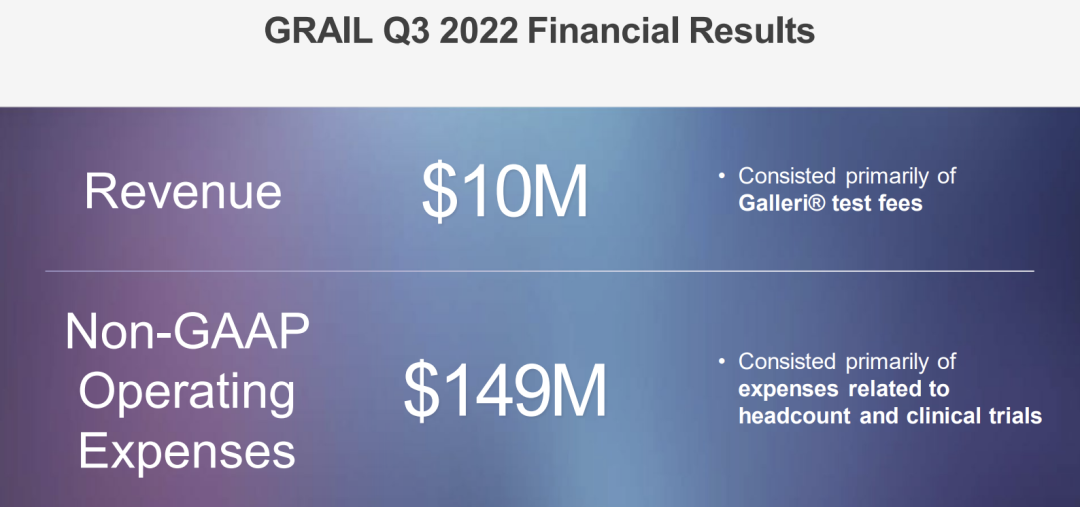

在营收上,GRAIL也不含糊,直接砍下了1000万美元,花了1.49亿美元。 而Q2则是挣了1200万美元,花了1.56亿美元。 其实算是。。。赚。。赚了?

测序仪帝国的隐忧

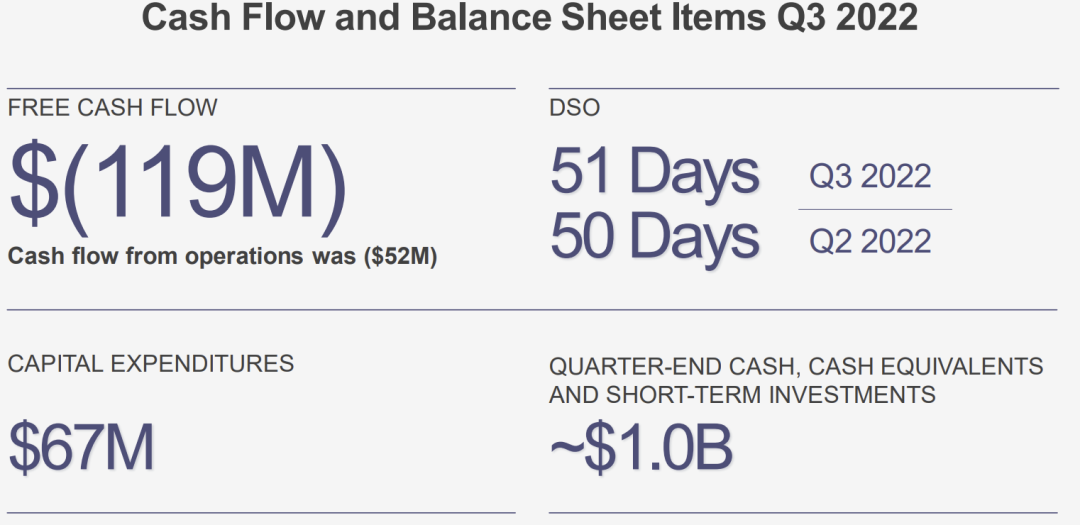

更为让人担忧的是,Illumina的现金流量也出现了入不敷出的情况。

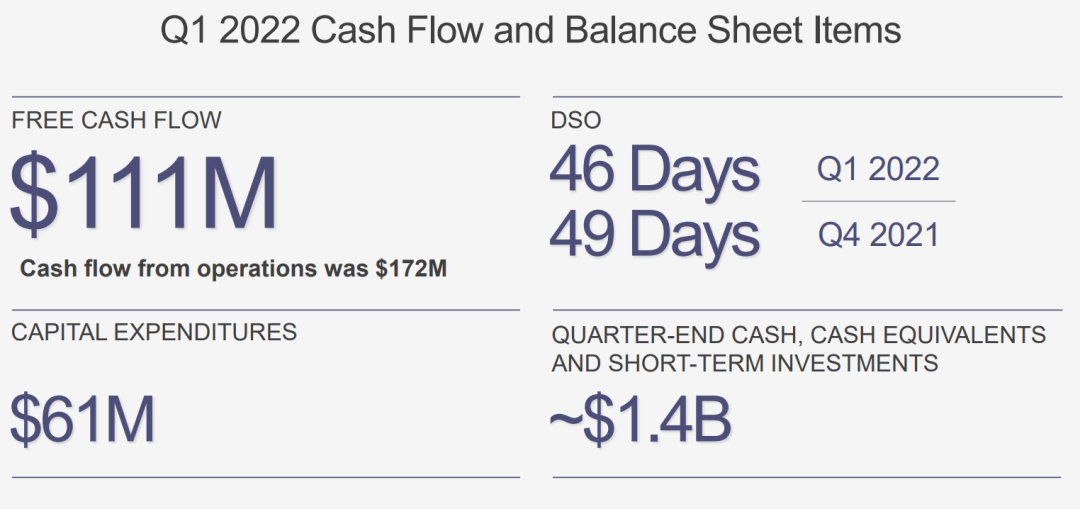

在2022年Q2竟然出现了1.19亿美元的负值。 要知道2022年Q1可是1.11亿的正值啊。 现金和现金等价物也从Q1的14亿,Q2的13亿下滑到了约10亿美元的水平。

当然,大家都知道,有句话叫炒股炒预期。 那么我们回头看看Illumina在2022年Q1的时候全年盈利展望。

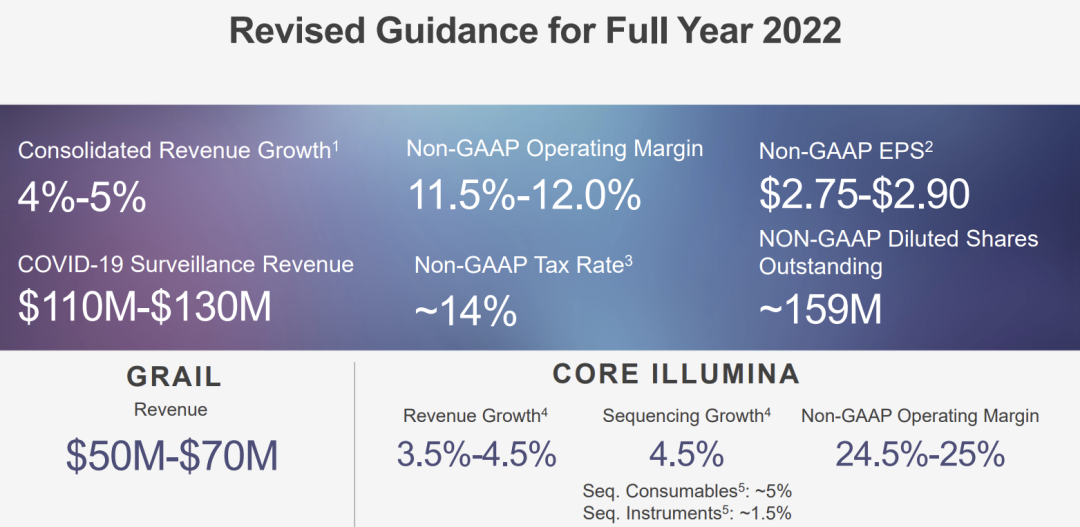

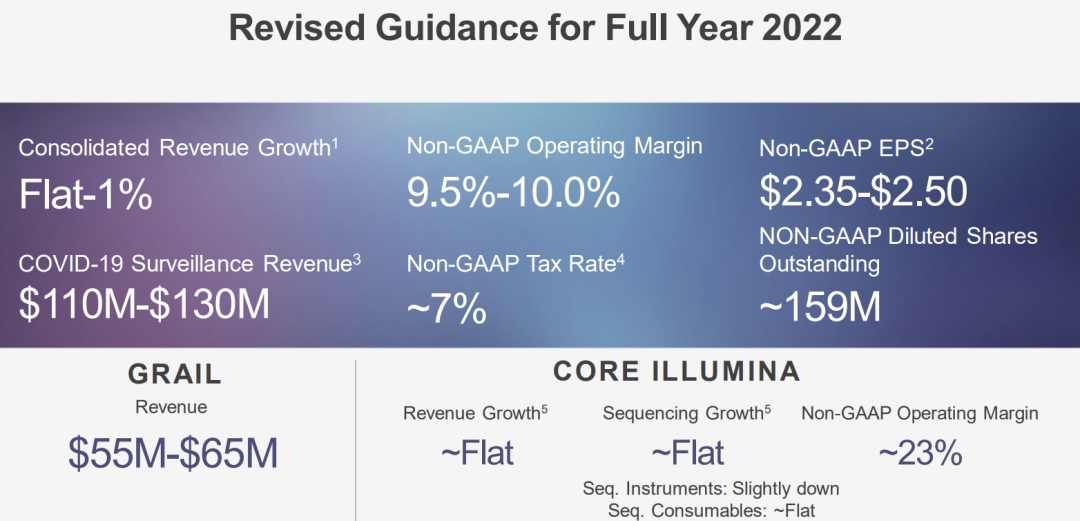

年增长率4-5%,如此庞大体量的先进技术制造公司可以理解。 但是时至今日,Illumina给出的展望简直就是让人害怕。

不仅总体增长下限修正到了1%,连核心业务的增长也给出了持平的预计。 这种业界标杆企业的业绩下滑足以引起整个行业的震动。 你可以说由于华大智造和Pacbio的挑战给Illumina带来的压力。 但是,如此庞大体量公司的业绩反转,可能带来投资人对整个行业的价值重估,这是必然。 当然,这并不意味着趋势就此反转,仅仅一个季度而已嘛。 哦,对了,上个季度也是亏损。。。 呃。。。

总结

这个季度对于Illumina来说是一个不算美妙的季度。

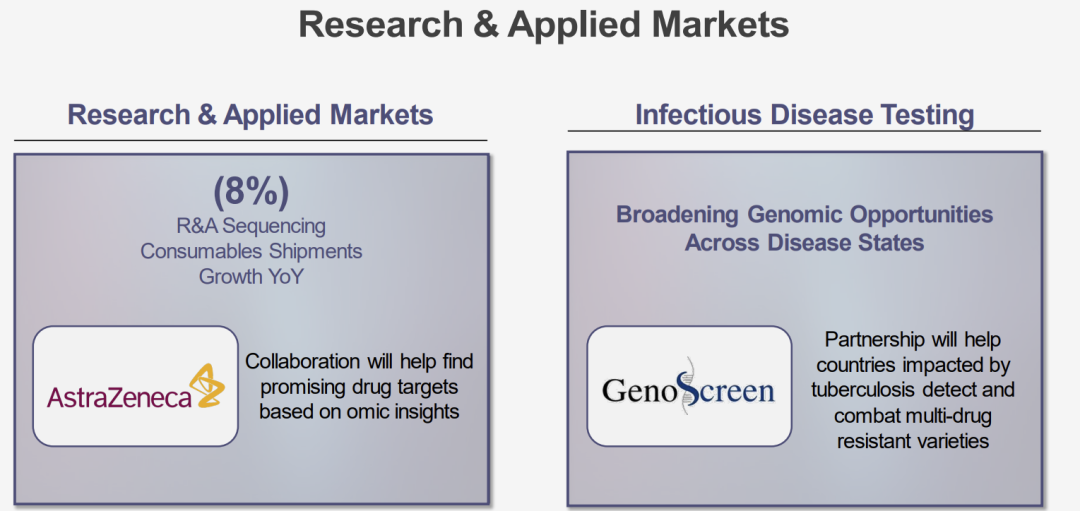

甚至基本盘科研市场都出现了8%的下滑。 这也可以理解为什么Illumina为什么这段时间一直在密集的推他们的临床、医药研发等新业务方向。 从种种迹象来看,Illumina的测序仪帝国已经风雨欲来。

免费附加部分

2022年11月2日,Illumina与Twist Bio宣布了二者在外显子测序方面的合作。 Illumina将向客户提供二者“联名款“的外显子捕获试剂盒。Twist Bio for Ilumina Exome 2.0 plus。 有点像奇瑞塔塔路虎揽胜极光这个意思,呃,差不多吧。

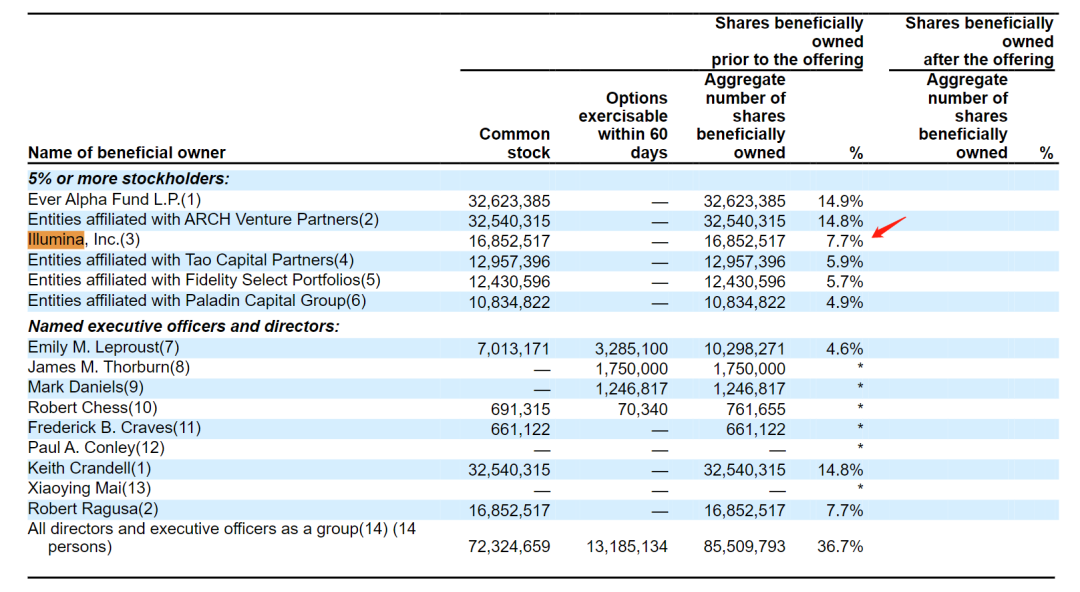

其实这两家公司渊源很深,也不是第一次勾搭在一起了。 之前坊间传闻Illumina是其大股东,其实目前从持股情况来看是不存在的。 但是Illumina也确实是Twist的大股东—在IPO的时候。

也算是打断骨头连着筋了。 附加部分结束,有机会详细写写。 (完) |

3/3

3/3

浙公网安备33010802005999号

浙公网安备33010802005999号