毫无疑问,仅仅从业绩角度来看,IVD、CXO和创新药三者的业绩增速是最快的,IVD领域仍然是有新冠的影响,无论是卖试剂还是做核酸服务,都仍然是有疫情带来的订单,CXO领域则是仍然保持此前的亮眼表现,其中有新冠订单作用的公司业绩增速尤其亮眼,创新药则是因为其基数低,此前几乎是0收入,因此增速非常快。

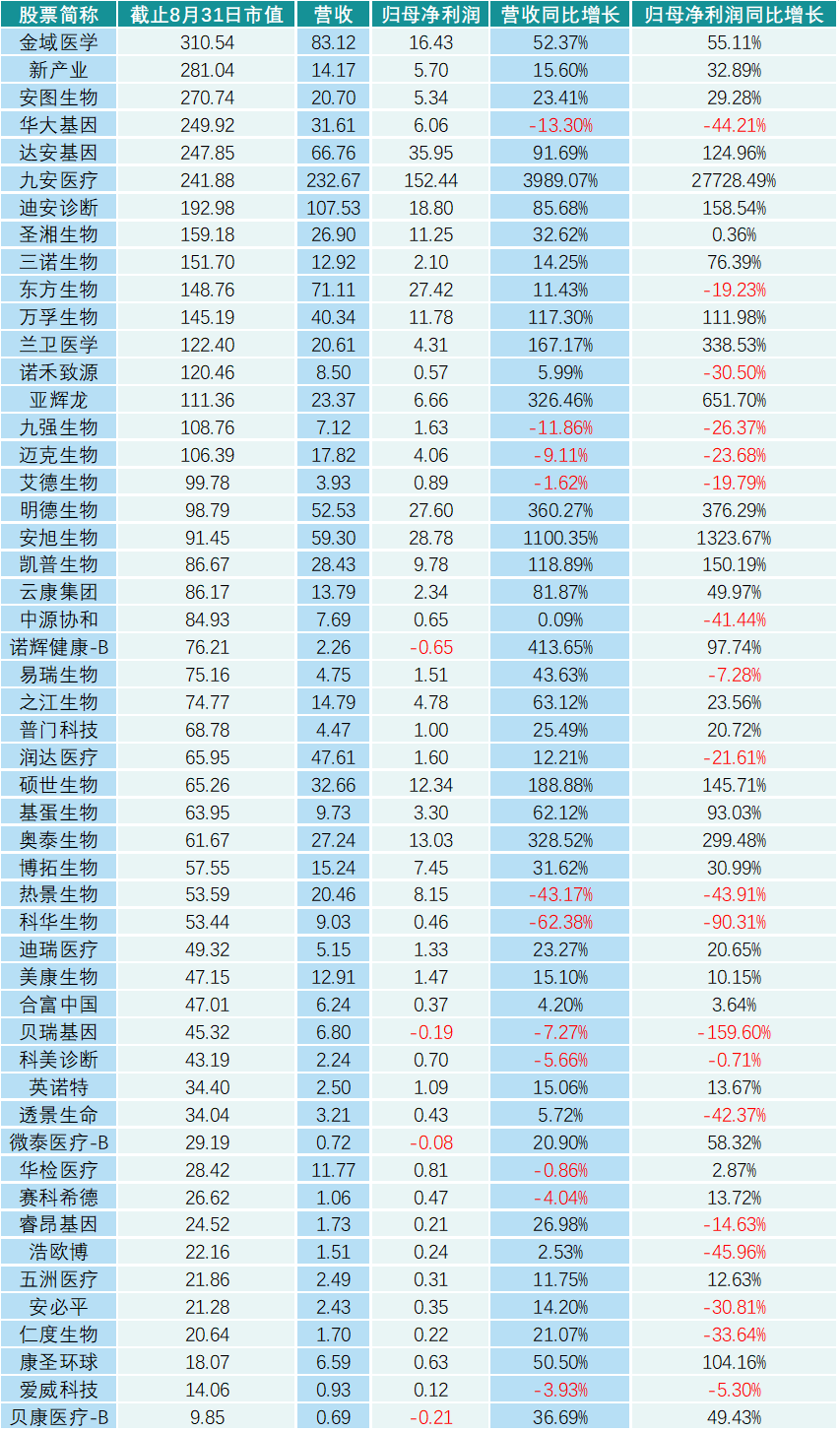

其中九安医疗仍然是增速最快的公司,其上半年归母净利润已经达到152亿元,截止2022年8月31日,其市值是242亿,净利润/市值约为63%,半年赚一大半市值。当然,也会有一些收入负增长的公司,例如华大基因、诺禾致源、九强生物等,这些公司大部分是因为疫情影响传统的业务或去年有新冠业务今年新冠业务有所下降。

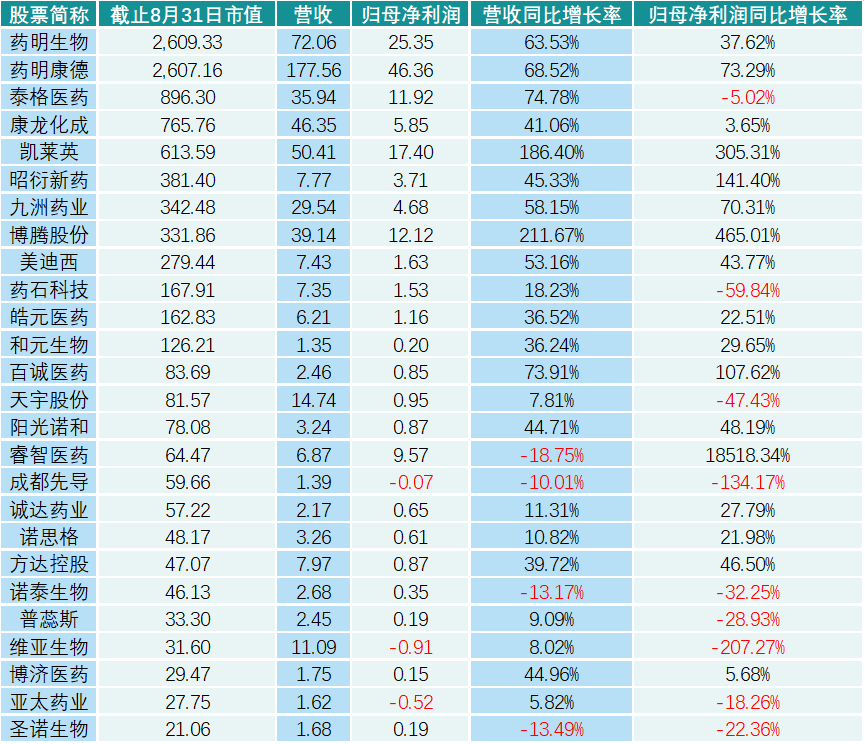

自2019年末开始,泰格医药大量投资带来的非经常性损益变动已经非常大了,对于公司净利润的影响非常大,以2021年为例,公司总收入52亿,归母净利润29亿,而公允价值变动收益则达到了18亿,占归母净利润一大半,在产业下行阶段,非经常性损益预计会对利润产生更大的影响。 创新药公司是指目前仅有几个产品的新上市公司,未将恒瑞医药这些公司计入在内,这些公司目前仍然面临很大的生存问题,因此仅仅看收入利润增速的意义不是很大,更多要考虑其生存问题,除了非标信息研发管线外,最适合的就是手持现金和费用的比值,当然这个指标只能静态去看,毕竟可能通过融资、出售管线来获取资金。

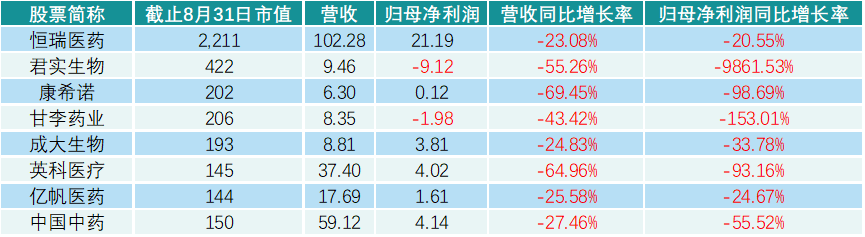

现金流较为紧张的公司,若不能通过融资、出售管线来活的资金维持研发、销售,预计很快就会弹尽粮绝,而同质化的产品对于资金雄厚的药企来说又不具备性价比,部分企业只能随着时间而逐渐的价值毁灭,这就是港股创新药企业出现净资产低于市值的原因。

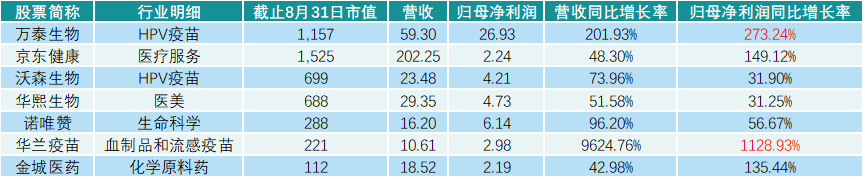

超百亿的公司里面,营收和净利润增速都超过30%的公司较少,以消费类的公司为主,其中万泰生物在今年半年的时间内,已经卖了去年全年的HPV疫苗,今年拍脑袋都能拍3000万支HPV疫苗,远超市场预期,而华兰疫苗则是因为上半年在南方爆发了流感,通常来说流感疫苗公司上半年都是很低收入甚至亏损,下半年才会开始大赚特赚。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号