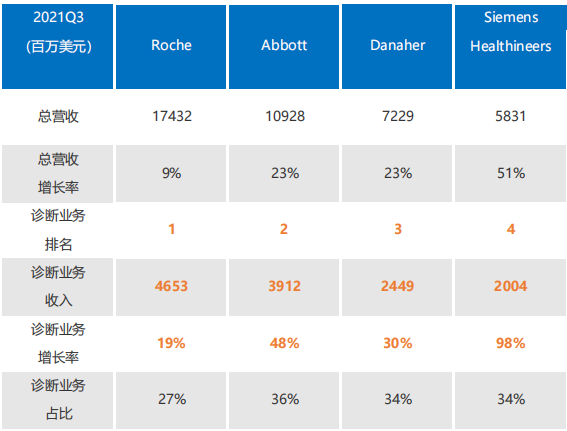

2021年第三季度,全球新冠疫情持续,变异新冠病毒层出不穷,IVD四巨头在新冠诊断产品的收入带动下均实现至少两位数增长,新冠快速诊断仍然是营收增长的重要推动力。 四巨头Q3诊断业务排名:罗氏第一,雅培第二,丹纳赫第三、西门子医疗第四。

*西门子医疗2021财年Q3区间为2021年5月3日-2021年7月30日。 *汇率换算参考:1瑞士法郎=1.09美元;1欧元=1.17美元。 罗氏:四巨头诊断业务营收中,以42.63 亿瑞郎排名第一,诊断业务推动整体业绩强劲增长。

雅培:诊断业务在总营收中的占比仍然是四家最高的(36%),增速第二(+48%)。

丹纳赫:诊断业务同比+30%。对整体业绩高速增长(+23%)起到了拉动作用。 西门子医疗:诊断业务增速第一,同比+98%,主要得益于快速COVID-19抗原检测的销售和核心业务恢复稳定增长,也就是说,虽然在新冠疫情期间,对于新冠检测相关产品的研发速度相对缓慢,但最终,西门子医疗还是吃上了新冠检测的红利。

*西门子医疗财年区间特殊,Q3区间为2021年5月3日-2021年7月30日。 不过随着疫情再次被控制,同2020年一样,新冠检测的需求在Q3末尾逐步走向增速放缓。这也为Q4的业绩带来了极大的不确定性。 01营收比拼:均实现两位数高增长 罗氏诊断:营收第一,增速放缓,COVID-19 检测的需求仍然很高 罗氏在2021年Q3的整体营收为159.71亿瑞士法郎(约173.43亿美元),同比+9%(按固定汇率同比+8%)。其中,

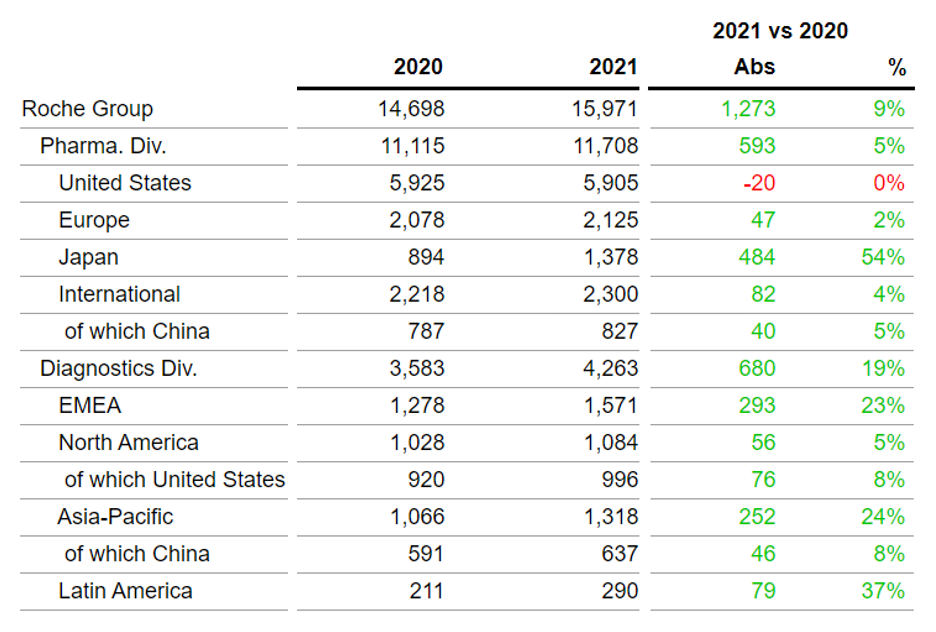

诊断业务为罗氏全球贡献了26.7%的营收,占比上升2个百分点。

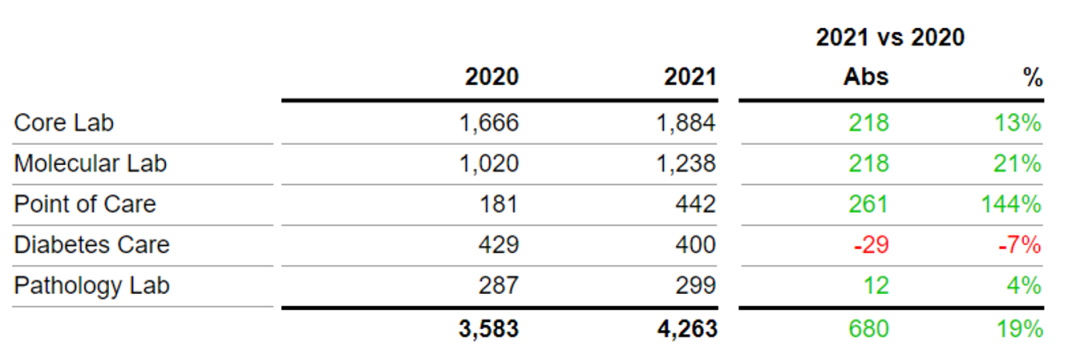

▲罗氏2021财年Q3整体营收 诊断业务营收 得益于全面且不断增长的COVID-19检测产品组合,罗氏诊断业务Q3营收达42.63亿瑞郎(约46.41亿美元),同比+19%。 COVID-19检测呈现出进一步增长的势头,常规业务也表现出强劲增长。

▲罗氏2021财年Q3诊断业务营收

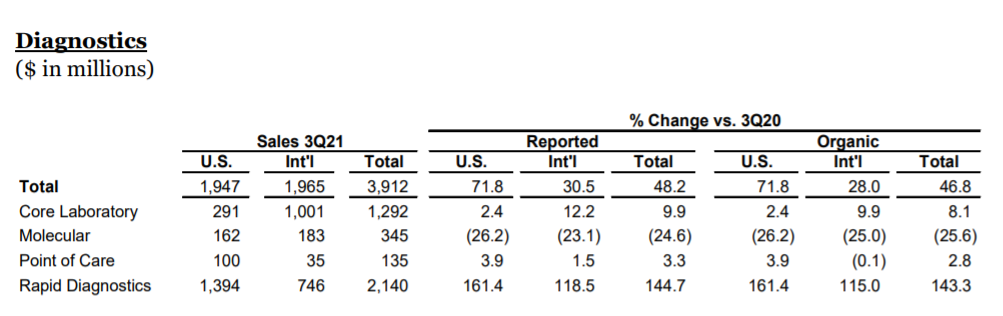

雅培诊断:诊断业务占比第一,快速诊断呈三位数增长,分子诊断下降 2021年Q3,雅培营收109.28亿美元,同比+23.4%,有机同比+22.4%。 受COVID-19诊断需求的推动,诊断业务+48.2%。其他三大业务也实现了不同程度的增长:医疗设备(+14.8%)、营养(+9.6%)、制药(+15.1%)。

▲雅培2021财年Q3整体营收 诊断业务营收 在全球对COVID-19诊断产品组合的需求推动下,雅培诊断业务Q3实现了亮眼的三位数增长,同比+119.8%,营收达40.14亿美元。其中,全球COVID-19检测相关销售额为19亿美元,其中雅培的BinaxNOW、Panbio和ID NOW快速检测平台的总销售额为16亿美元,不包括关于COVID-19检测的销售额增长11.7%。

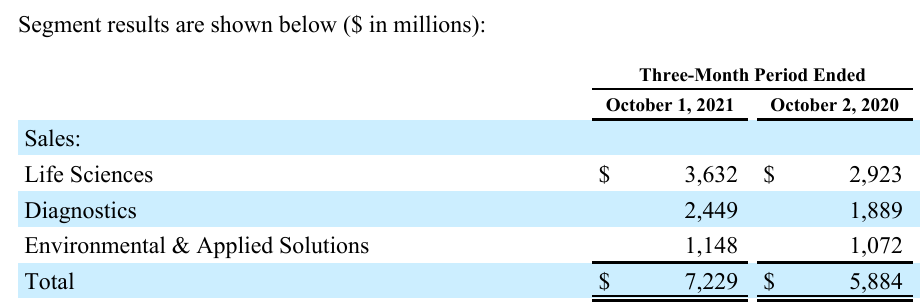

▲雅培2021财年Q3诊断业务营收 除新冠病毒检测相关的销售额外,第三季度全球诊断产品销售额同比增长14.1%,有机增长率为12.5%。 丹纳赫诊断:营收+29.5%,四大细分业务均增长 2021年Q3,丹纳赫总营收72.29亿美元,同比+23%。 三大业务均实现业绩增长,生命科学营收(+24%)、诊断业务(+30%)、环境应用营收11.34亿美元(+7%)。

▲丹纳赫2021财年Q3整体营收 诊断业务营收 丹纳赫诊断业务在2021年Q3实现24.49亿美元营收,30%的增长主要归功于COVID-19相关的需求,以及新冠停工和限制放宽带来的企业对仪器和消耗品的需求增加。 丹纳赫诊断的所有细分业务均实现增长,具体增长数据未披露。2021年前9个月,在与COVID-19大流行相关的地区限制放松后,常规检测需求上升。 其中,

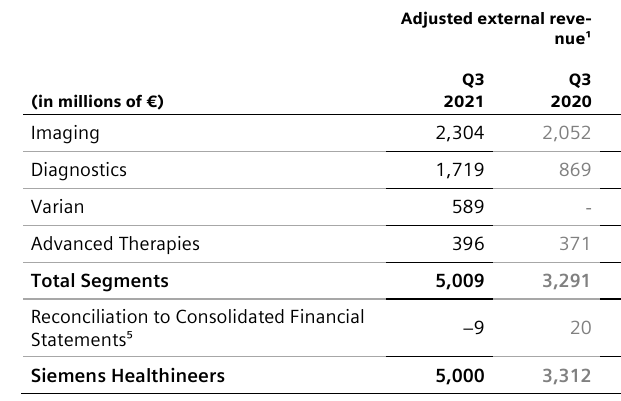

▲丹纳赫2021财年Q3诊断业务营收 西门子医疗诊断:增速第一,快速抗原检测创新高 西门子医疗在2021财年Q3(2021年5月3日-2021年7月30日)业绩喜人,整体营收50亿欧元(约58.31亿美元),同比+51%。 三大业务均有不同程度增长:影像学(+12%)、诊断业务(+98%)以及临床治疗(+7%)。新增业务瓦里安开局强劲,营收为5.89亿美元。

▲西门子医疗2021财年Q3整体营收 诊断业务营收 得益于COVID-19检测的强劲需求,诊断业务Q3实现出色增长,营收17.19亿欧元(约20.04亿美元),同比+98%。 欧洲对快速COVID-19抗原检测的高需求拉动快速抗原测试销售增长强劲。 快速抗原检测收入在第三季度创新高,约6亿欧元,西门子医疗上调了2021财年营收预期至10亿欧元左右,但预计第四季度营收将大幅下降。

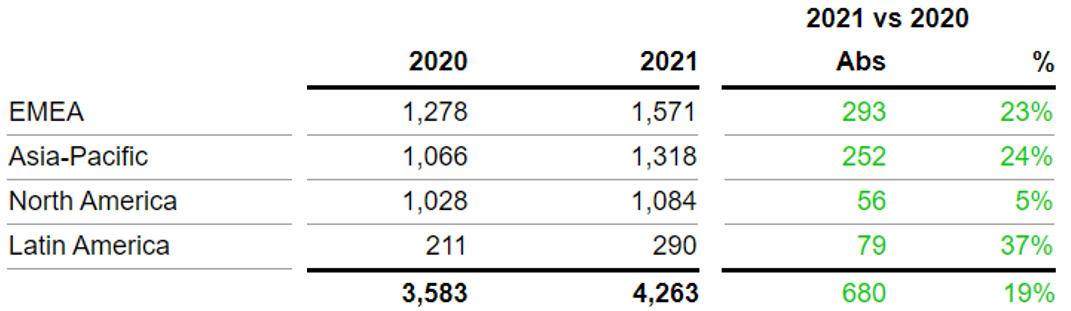

▲西门子医疗2021财年Q3诊断业务营收 02区域比拼:亚太新兴市场成增长引擎 罗氏诊断:EMEA和亚太地区仍是增长“双引擎” 罗氏诊断业务Q3在所有区域均实现增长,继EMEA和亚太成为全球增长的“双引擎”后,二者差距进一步缩小,其中,

前三季度,所有地区的销售额增长强劲:EMEA(欧洲、中东和非洲)+54%,亚太+35%,北美+18% 和拉丁美洲+63%。

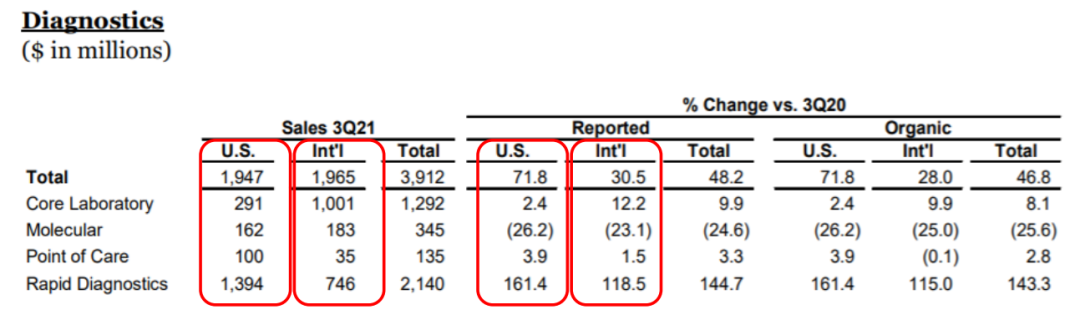

▲罗氏诊断2021财年Q3区域营收 雅培诊断各区域营收均两位数增长,美国市场占“半壁江山”,营收+71.8% 美国市场:营收19.47亿美元,同比+71.8%,占诊断总营收的49.8%。分子诊断业务大幅下滑,同比-26.2%,其他业务均保持缓慢增长; 国际市场:营收19.65亿美元,同比+30.5%,占诊断总营收的50%,相比去年同期下降。除分子诊断-23.1%,其他业务均实现增长。快速诊断+118.15%,分子诊断同比+12.2%。

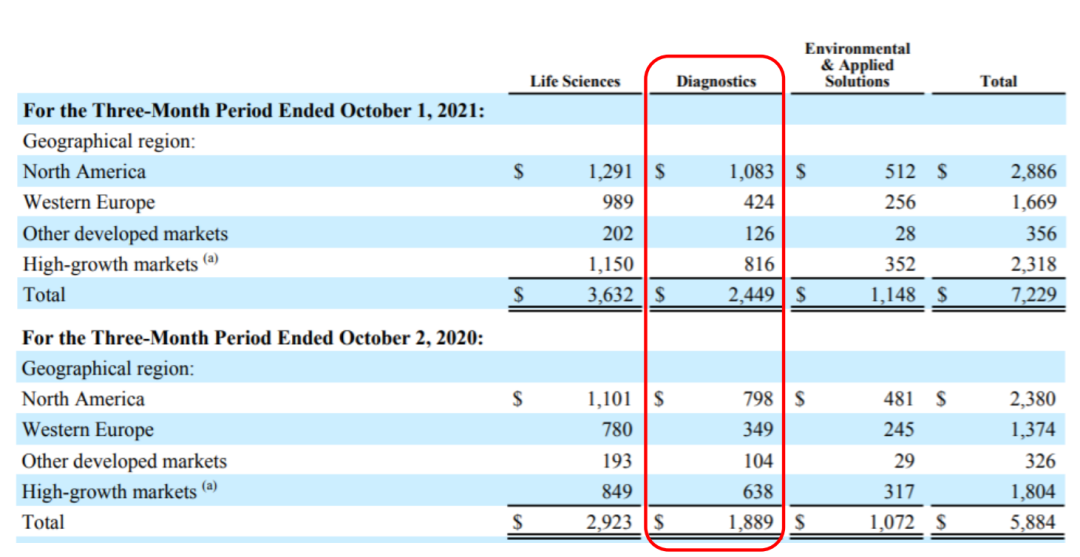

▲雅培2021财年Q3诊断业务区域营收 丹纳赫诊断:所有区域均实现两位数增长,北美营收、增速均第一 2021年Q3,丹纳赫所有区域市场均实现两位数的出色增长,其中,

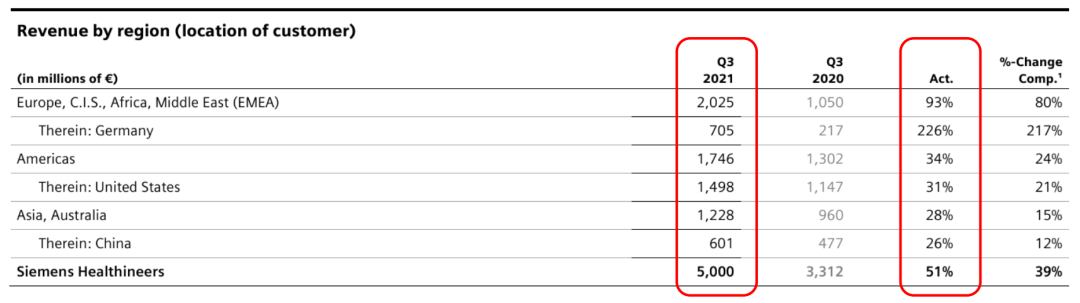

▲丹纳赫2021财年Q3诊断业务区域营收 西门子医疗诊断区域业绩主力军:美国、德国、中国

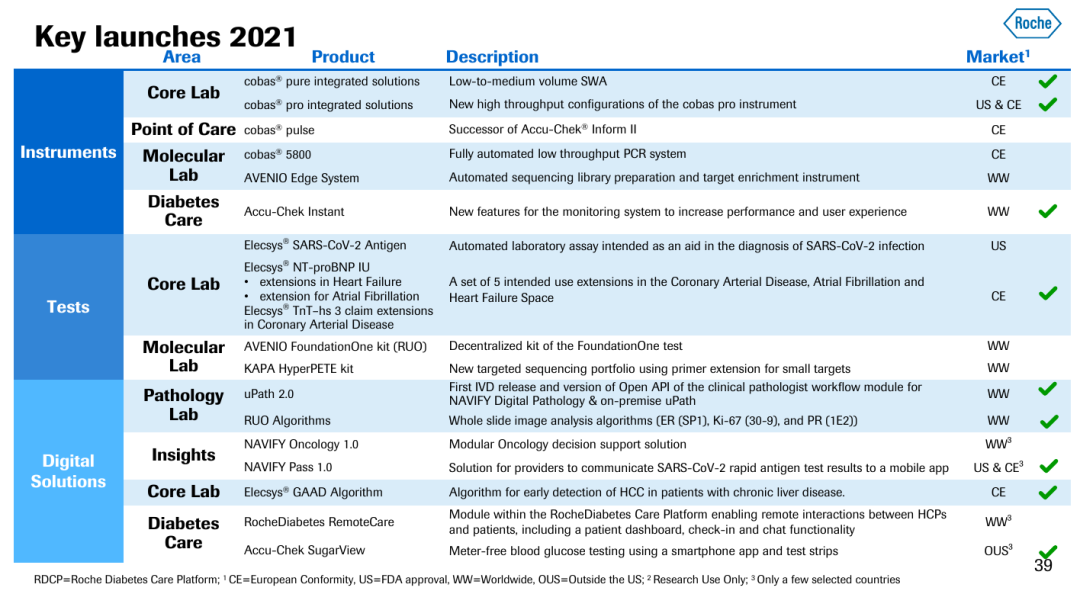

▲西门子医疗2021财年Q3区域营收 03战略比拼:丰富产品组合,适当扩大产能和一体化解决方案 罗氏诊断:不断丰富产品组合 罗氏诊断检测和数字解决方案的产品组合仍在不断完善。 2021年,罗氏诊断计划推进10多款产品的普及及上市,其中包括仪器、检测产品和数字化解决方案,已完成过半。

▲罗氏诊断2021年计划主要上市产品完成进度 首席执行官 Severin Schwan 表示:“由于 Delta 变体,第三季度对冠状病毒测试的需求仍然很高。连同最近推出的药物和诊断平台一同,促成了强劲的销售增长。基于迄今为止取得的成果,我们正在提高对全年的展望。” 雅培诊断:重新加码新冠试剂生产 2021年7月, 雅培在缅因州威斯布鲁克工厂裁员约 300 名。与此同时,该公司关闭了伊利诺伊州格尼 (Gurnee) 的工厂。 但由于更具传染性的 Delta 变种席卷全球,病例卷土重来,检测需求回升,雅培正考虑重新开放伊利诺伊州的设施以进行更多的 COVID-19 检测。 丹纳赫诊断:设立大湾区总部,中国本土化升级 2021年7月,丹纳赫在广东生物岛设立粤港澳大湾区总部,这是继苏州生产基地后,丹纳赫再次升级中国本土化战略。 丹纳赫大中华区总裁兼诊断平台中国区总裁彭阳表示,基地的落成将为丹纳赫带来两大改变,一是更贴近市场,更快速地响应本土客户及患者的需求,二是能促进产生更具竞争力的本土创新产品和能力。 西门子医疗诊断:扩大生产,致力于一体化解决方案Atellica 2021年9月,西门子医疗投资3200万美元在其位于特拉华州纽瓦克的格拉斯哥实验室诊断制造工厂的诊断供应链,以提高制造能力,扩大西门子医疗推出的全新一代全自动生化免疫分析系统Atellica解决方案的生产力。 格拉斯哥实验室诊断制造工厂是西门子医疗旗下为其诊断部门制造解决方案的几家工厂之一。此次扩大产能可以为西门子医疗诊断生产20多种新体外诊断分析仪器。

最后,医趋势带您一起看2021年前三季度的汇总数据:

随着疫苗接种的普及,常规检测市场进一步恢复,但由于病毒变异的不确定性,全球IVD行业发展也存在巨大不确定性。 · END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号