体外诊断是医疗器械中占比最大的细分领域,而目前该领域国产占比仅40%,国产替代空间巨大。此外,高端检测,如化学发光、分子诊断、POCT在中国都处于早期导入阶段,下游需求十分旺盛。 中国体外诊断器械企业可以从哪些方面把握国产替代机遇? 近日,亿欧以迈瑞医疗为例,就“医疗器械国产替代”话题发表文章,青桐资本、深创投、广华创投、高特佳投资等创投机构人士接受采访。医疗大健康是青桐资本重点关注的领域之一,且在医疗器械赛道有丰富的融资经验。在本次采访中,青桐资本投资总监方维程发表以下观点: 体外诊断是医疗器械中占比最大的细分领域,中期内,国产替代的机遇将主要会发生在免疫诊断,特别是化学发光领域。 从发展规律来看,低端的生化诊断普及率已较高,生化试剂的国产化率已超过70%,设备方面,进口设备成本也已达到较低水平,国产替代的黄金期已过;新兴的分子诊断等领域则更多的是技术发展倒逼临床需求的增长,无论是企业还是临床端都还处在不断摸索的阶段;而免疫诊断特别是化学发光领域,临床认可度高、应用广泛,但当前仍由进口品牌垄断,其整体市占率超过80%,单个国内企业市占率不超过5%,国产替代的空间巨大。 从行业现状来看,近年业内不少企业在化学发光设备制造及试剂研发方面做了很多积极的尝试和突破,国产全自动化学发光仪器也已将故障率降到了极低水平。同时,在可检测项目、通量方面都有不小的提升,国产全自动化学发光仪已得到了临床医生的认可,辅之以国产仪器天然的成本优势,较高的性价比将推动化学发光国产替代加速。设备的国产化替代后,化学发光的封闭式特点又会进一步推动国产试剂的全面开花。 尽管化学发光技术存在高技术壁垒,进口品牌先发优势明显。但国产化学发光设备可以从市场侧重、提升性价比等方面出发,对技术差距进行弥补。 市场侧重方面,可以针对我国基层医疗现状,从POCT切入,做小而美的设备。POCT面对的客户主要是二级及以下的基层医院,最终希望能铺进社区诊所,因此对检测设备的要求更侧重于操作简便、体积较小及成本低廉,其次才是精准度高、检测项目齐全,研发针对这一特殊场景的小型化学发光POCT设备或者可以成为弥补技术差距、快速占领市场的一条路径。 提升性价比方面,还是需要降低成本,可以从降低单次检测成本和拓展检测项目覆盖范围两个维度出发来思考。降低单次检测成本,也是与前面的适应基层POCT市场特点相呼应的,已有不少国内企业称已将单次检测成本降低至个位数,这是一个好的趋势和方向;拓展检测项目覆盖范围,主要是要提升设备在临床上的检测量及便捷性,如果可以做到多项目联检,基层诊所的接受度将大大提升,从而设备的性价比就变得高了起来,这也是弥补技术差距的一条路径。 在POCT细分市场,国产化学发光分析仪有望短期内赶超进口品牌,抢占市场;传统大型化学发光分析仪方面,随着大型设备医院存量设备进入退役期,新设备更换需求到来,高性价比的国产仪器替代需求加速,市场红利的出现将推动各国产厂商竞争压力增长,从而正向推进各厂商进行技术研发和比拼,中期内有望赶超进口品牌。 目前,体外诊断在一级市场的投资机会主要在行业发展的两端:一端是前沿创新技术带来的细分市场的新产品和新机遇,如蛋白芯片、微流控或液体活检中的新标志物等,此类企业往往处在研发初期,产品或业务模式尚未定型,但其技术前瞻性较强,未来可能会成为某一细分市场的突破口;另一端则是较成熟的技术和产品带来的销售起量,随着燃石医学、泛生子、圣湘生物的接连上市,业内不少专家认为体外诊断行业已到了一个阶段性的收获季,不少企业技术和产品已取得了阶段性的成果,进入销售起量爆发阶段,在可以预见的未来1-2年内将冲刺上市。这类“胜利在望”的企业亦是我们持续关注的标的。 以下内容节选自:亿欧 文:程苑芬 编辑:常亮

呼吸机,无疑是国人打赢“抗疫战争”的神兵利器。第一波疫情中,迈瑞呼吸机等医疗设备交付近13万台。呼吸机、监护仪、新冠试剂,成为迈瑞医疗董事长李西廷年度公开信中“打造成国之重器,树立为民族脊梁”的最佳实践。疫情催化下,迈瑞市值从2000多亿元迅猛突破4000亿元大关,有人说,迈瑞将实现万亿市值。 然而,疫情退却后,呼吸机撤单、短期刺激掩盖真实增长、全球市占率仅低个位数、高端市场迟迟未突破的质疑声也纷至沓来。一边是情绪高涨的狂热资本,一边是对恐慌性需求逐渐冷静的顾虑。

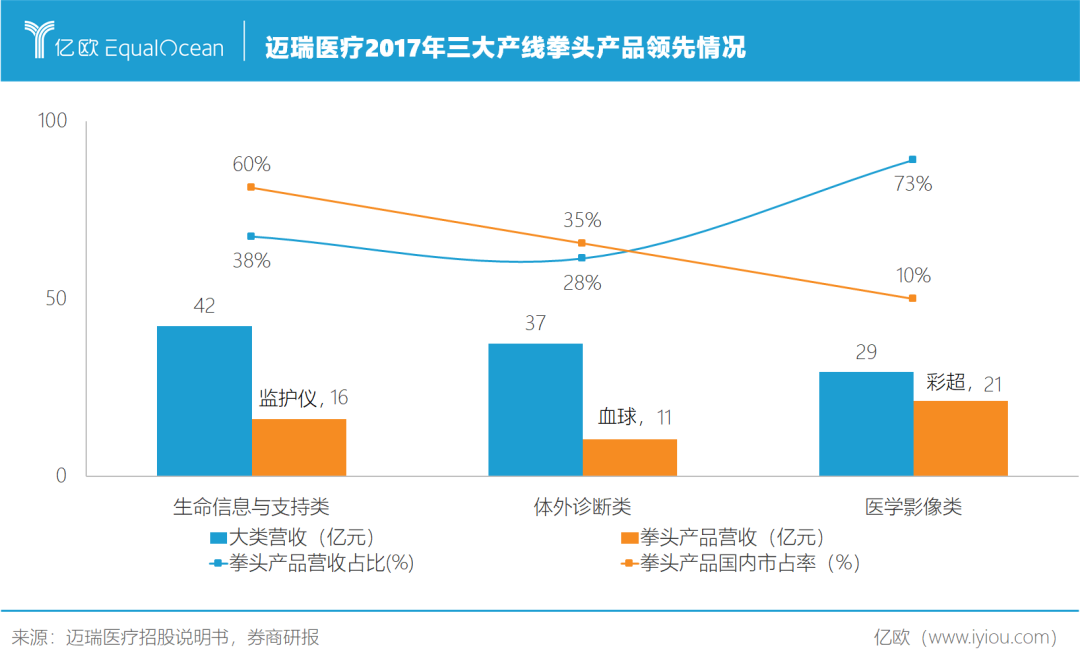

内生式增长或外延式并购 迈瑞方多次表示未来十年要进入国际市场前20名。根据QMED发布的《2019年医疗器械企业百强榜单》,迈瑞以收入23.09亿美元名列第34,第20名的爱德华生命科学收入是迈瑞的1.8倍。 也就是说,进入前20的硬性标准,就是十年收入翻倍。迈瑞凭什么十年再造一个迈瑞? “多条腿走路”,是QMED榜单上所有大型医疗器械公司的共同特征。 借用巴菲特一句话,要寻找“拥有宽阔且持久护城河”的企业。在医疗器械行业,护城河一靠产品力,二靠渠道。 事实上,企业若只在单一领域发力,即便拥有领先全球的产品,成长空间也极其有限,原因在于医疗器械子行业规模小且分散。以迈瑞享誉全球的监护仪为例,其当前可及市场规模仅约45亿元,而早在2017年迈瑞监护仪收入就已达到22亿元。 可见,拓宽护城河需要“跨线”生产。 要占据渠道,最直接的方式也是“跨线”生产,在不同品类、型号的器械产品中都要拥有压倒性的实力。“最好整个医院就靠迈瑞一家供应,这样一次性采购、维护,对医院也最有效率。”多年前,迈瑞创始人之一徐航在公开采访中如此阐释迈瑞的扩张逻辑。

以监护仪起家的迈瑞,如今已拥有生命信息与支持类、体外诊断类、医学影像类三大成熟产线,各产线中都有能震慑行业的拳头产品(监护仪、血球、彩超)。此外,迈瑞还在拓展微创外科、骨科等新领域。 迈瑞是如何“跨线”的?答案是内生式增长或外延式并购。而迈瑞在两种不同方式上的实践,还验证了深创投分析师田立告诉亿欧的一个观点:先发优势很重要。

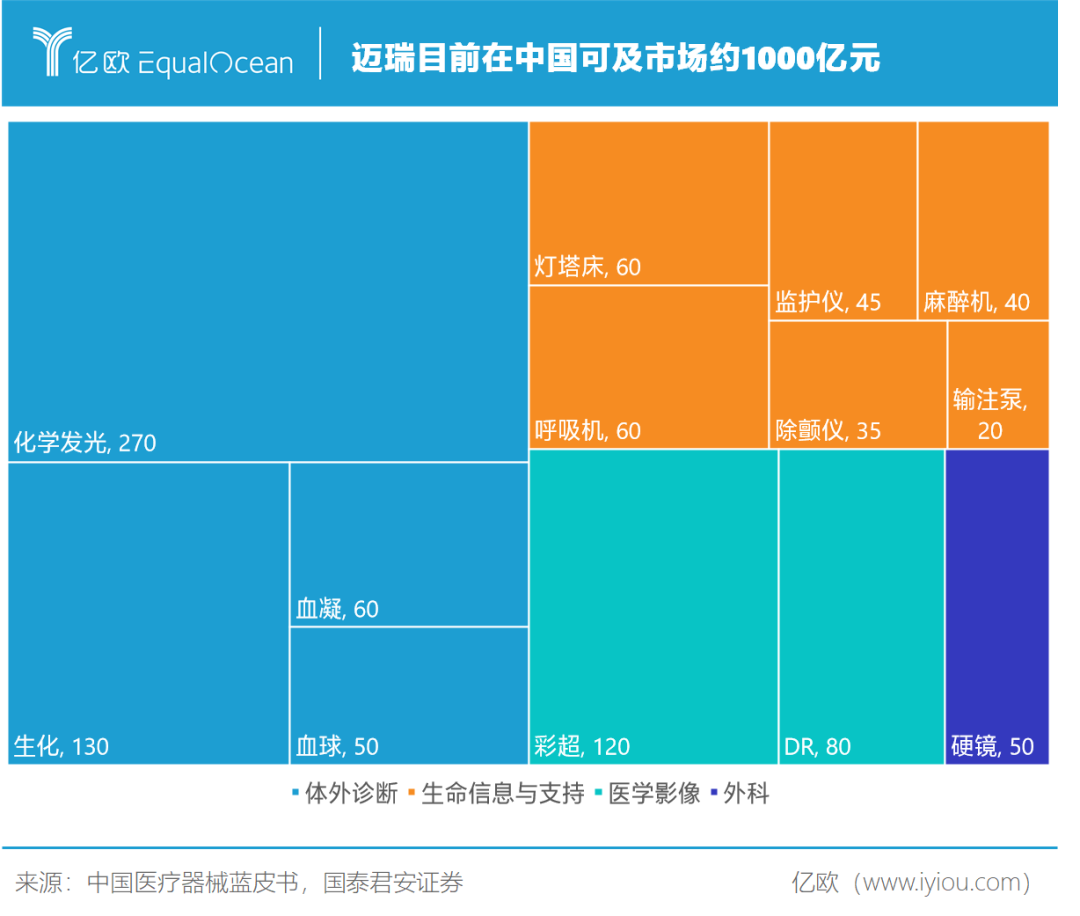

在体外诊断产线中,化学发光(设备+试剂)可及市场规模最大,迈瑞选择了内生式增长。 化学发光主要通过试剂盈利,而盈利前提则是装机量。迈瑞在2008年前后立项发光产品,此后的第一个五年推出了首款自研全自动化学发光设备,第二个五年推出了全球最快发光速度的设备。2015-2017年迈瑞化学发光试剂销售额从0.5亿元猛增至3亿元。 即便如此,迈瑞的市占率根本不起眼。一来迈瑞在该领域本身起步就晚,二来其研发速度甚至不及安图生物等国内同行。 2010-2017年,中国化学发光市场随着临床检测项目扩充而高歌猛进,复合增速高达30%。“罗雅西贝”(罗氏、雅培、西门子、贝克曼)快速拿下八成市场份额,迈瑞只得痛失卡位机遇。 在医学影像产线中,彩超可及市场规模最大,迈瑞选择了外延式并购。2013年,迈瑞将在美国超声诊断系统排名第五的生产企业ZONARE纳入麾下,此举成为其进军彩超诊断的里程碑动作。此后的第一个三年迈瑞推出了高端彩超产品Resona7,第二个三年其登上国内彩超市占率第一宝座。 “医疗器械在国外发展有百余年,在中国不过40年,国产替代就是要追上国外企业的先发优势,并购是最快的方法了。”田立告诉亿欧。

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类图文热点 最新文章

关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号