质谱技术在临床检测中的应用

质谱技术可以定性分析化合物的结构及样本组成,也可以定量分析混合物的成分,具有灵敏

度高、特异性强、多标志物同时检测等优势。同时,质谱技术也面临着自动程度低、检测缺

乏标准化、期初投入大、质谱检测项目医疗收费标准不明晰、技术人才及运营团缺失等多重

因素,限制了其在临床的应用推广。

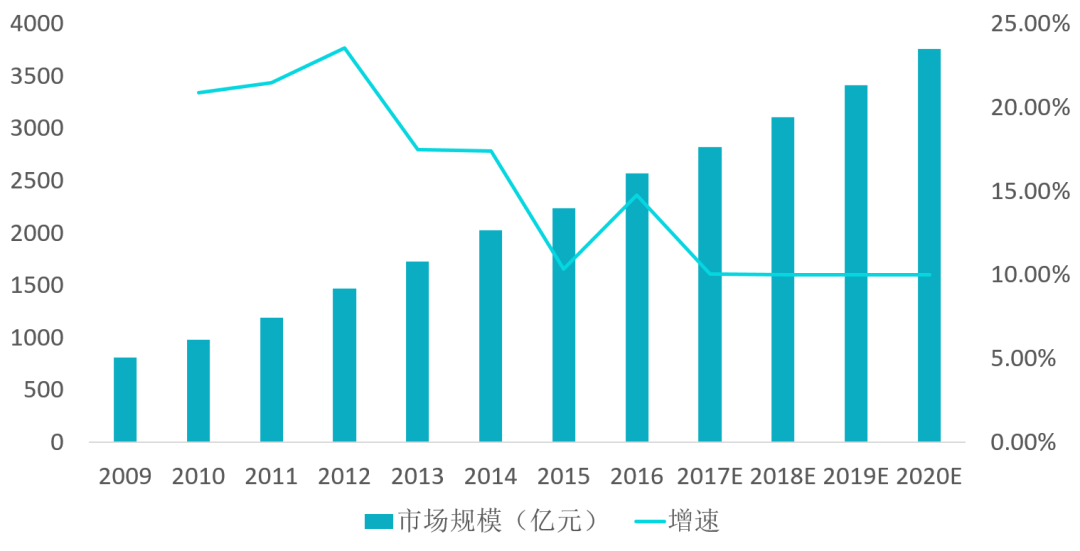

据 Markets and Markets 研究显示,全球质谱市场2022年预计将从2017年的36.8 亿美元

扩增至52.7亿美元,年复合增长率为7.4%。目前我国质谱临床应用还处于起步阶段。以临

床销售的液相色谱串联质谱(LC-MS)为例,我国使用量仅相当于美国2013年的水平。

由于临床质谱具有较高的成本和技术门槛,目前主要集中在少量大型独立实验室和少数三甲

医院。在临床领域,质谱分析技术可以应用于临床生化检验、临床免疫学检验、临床微生物

检验以及临床分子诊断等多个方面。质谱分析技术作为一种应用临床的新型检测技术,对相

关技术人员的操作能力和专业数据的处理能力要求都很高。

目前质谱仪在我国临床的应用最多的两种是,分别是MALDI-TOF(基质辅助激光解吸飞行

时间质谱)和LC-MS(液相色谱-质谱联用技术)。除此之外,还有用于检测尿液中代谢产

物和毒物筛查的GC-MS(气相色谱质谱技术)、用于检测微量元素含量的ICP-MS(电感耦

合等离子体质谱技术)等。

MALDI-TOF MS可用于对核酸、蛋白质、有机物等的快速分析,包括目前临床应用最为广

泛的微生物鉴定、核酸分析等。在微生物检测上,该技术对微生物样品纯度要求不高,可以

直接使用临床样本,或者经过分离培养挑选单菌落进行检测,获得其蛋白质谱图,与更新的

微生物数据库参考图谱进行比对,从而鉴定至属、种、乃至亚种的水平,缩短了鉴定的时间。在核酸分析中,与传统PCR技术相比,MALDI-TOF MS在基因SNP检测方面具有一次检查

多个位点的优势。

LC-MS因其具有灵敏度和特异度高、检测时间短、可以实现多重检测、适用范围广的特点,可广泛应用于血液、尿液等样品中的各种代谢产物以及蛋白质、多肽、维生素、激素等分析,已成为临床检验工作中重要的前沿检验技术。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号