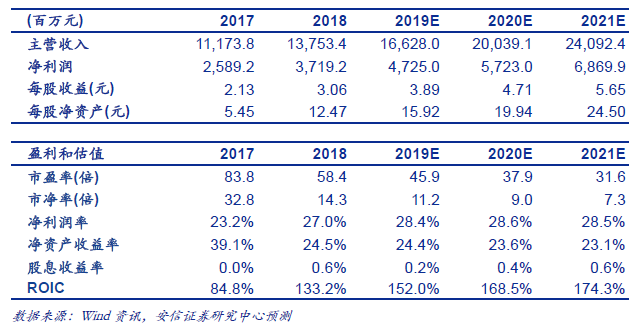

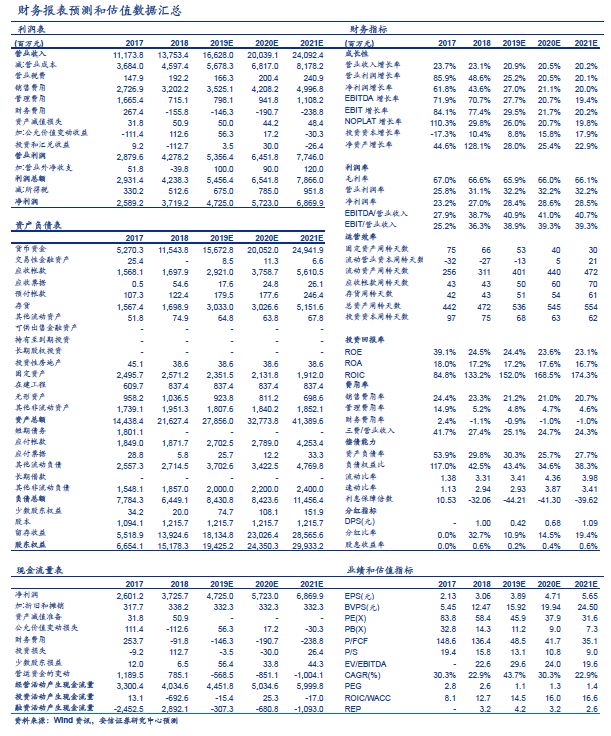

核心观点 ■事件:公司发布19年三季报。2019年前三季度,公司实现营业收入123.79亿元,YOY 20.42%;归母净利润36.71亿元,YOY 26.74%;扣非归母净利润36.23亿元,YOY 27.34%;经营性现金流量净额32.84亿元,YOY 33.97%;净利润率29.66%,YOY 1.5pct,主要系费用端明显改善,三费费率合计同比下降3.9 pct,其中销售费用同比下降1.7 pct,财务费用率同比下降1 pct,研发费用率约9%,基本保持稳定。19Q3单季度来看,公司实现营业收入41.74亿元,YOY 20.26%;归母净利润13.02亿元,YOY 27.04%;扣非归母净利润12.95亿元,YOY 29%。公司利润端增长超越市场预期。 ■生命信息与支持:监护仪与二线品种共同拉动增长。根据公司报表及投资者关系记录,我们预计:2019年前三季度,公司生命信息与支持业务线实现收入约48-50亿元,YOY约20%-25%,占总收入的比重约38-40%。今明两年是国内二级医院扩建的高潮,即将开标的项目超过1000家,三级医院持续受政策因素驱动,仍处于设备升级、新增的进程中,公司作为监护领域产品布局最全面、品牌认知度最高的国产龙头,有望在二三级医院增量市场优先受益。其中,呼吸机、输注泵、麻醉剂、除颤仪等产品处于快速增长期,增速均超过监护仪,市场份额逐步提高(尤其是呼吸和输注泵业务)。上述业务目前全球占有率依然较低,未来通过深耕国际高端客户群、抓住国内市场ICU建设加速机遇,有望维持快速增长。 ■体外诊断:发光与血球增长迅速,重磅流水线产品M6000于Q3正式发布。根据公司报表及投资者关系记录,我们预计:2019年前三季度,公司体外诊断业务线实现收入约40-45亿元,YOY约22%-25%,占总收入的比重约33-35%。公司血球与化学发光业务预计保持快速增长,血球流水线也在快速突破高端市场,份额持续提升。目前IVD板块是公司研发投入占比最高的业务线,有利于不断实现产品和试剂的升级迭代。19年8月30日,公司正式发布了重磅流水线产品M6000,其整合了生化、免疫、血液、凝血四大自主检测系统,实现全流程数据交互式管理,缩短报告TAT时间,标志着公司在新型实验室的探索上又迈出坚实的一步。一条大型流水线可完成检验科70%甚至更多的检验工作量,随着公司流水线投放上量,配套试剂的销售有望得到显著拉动。 ■影像板块:基层采购阶段性放缓,长期市场需求仍然强劲,高端产品不断上市打开板块成长空间。根据公司报表及投资者关系记录,我们预计:2019年前三季度,公司影像业务线实现收入约30亿元,YOY约12%-15%,占总收入的比重约25%。其中公司高端产品系列保持高速增长,Re系列上半年在国内的增速接近50%,收入占整个超声业务的比例超过30%。X-Insight DC-90中高端彩超于10月份正式发布,延续了Resona系列产品的卓越性能,是公司为应对高端技术普及而推出的全新系列。此外,公司于上半年还推出了中高端台式彩超X-Insight DC-80版、新低端便携彩超Z50/Z60及新黑白超DP50专家版、低端台式彩超DC-30 V2.0版等新品,为后续开启新一轮放量奠定了基础。 投资建议 我们预计公司2019年-2021年的收入增速分别为20.9%、20.5%、20.2%,净利润增速分别为27.0%、21.1%、20.0%,成长性突出;维持买入-A 的投资评级,6个月目标价为194.33元,相当于2019年50倍的动态市盈率。 ■风险提示:IVD产品放量不及预期;超声采购不及预期;高端产品推广不及预期。 欢迎联系安信医药马帅团队,详询: 马帅:18321356864 mashuai@essence.com.cn

■公司评级体系 收益评级: 买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上; 增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%; 中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%; 减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%; 卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上; 风险评级: A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动; B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动; ■分析师声明 马帅声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。 ■本公司具备证券投资咨询业务资格的说明 安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。 ■免责声明 本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。 本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。 在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。 本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号