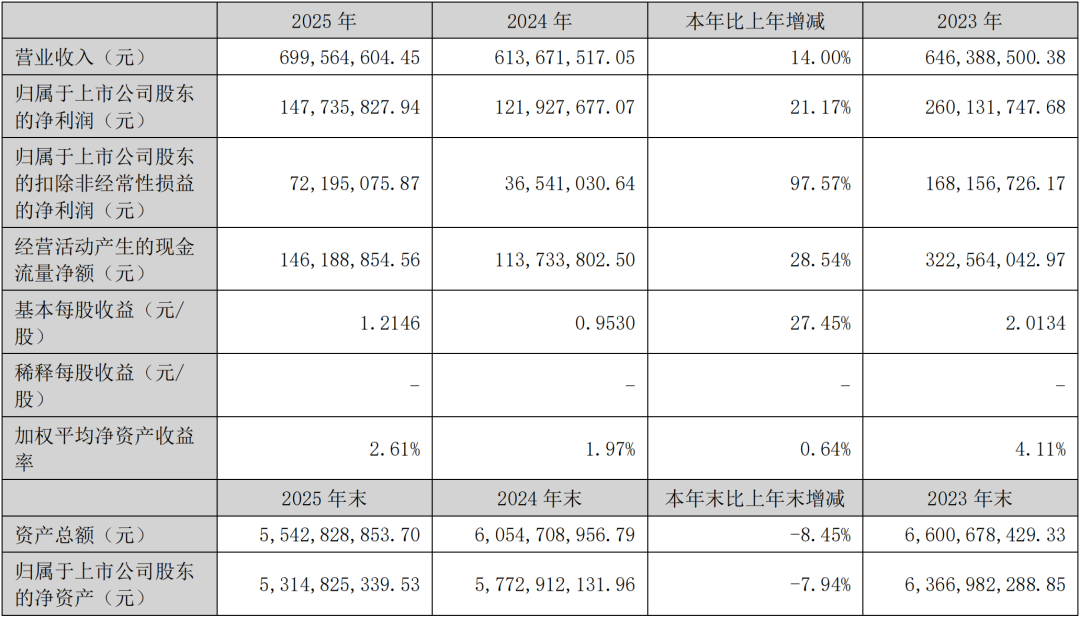

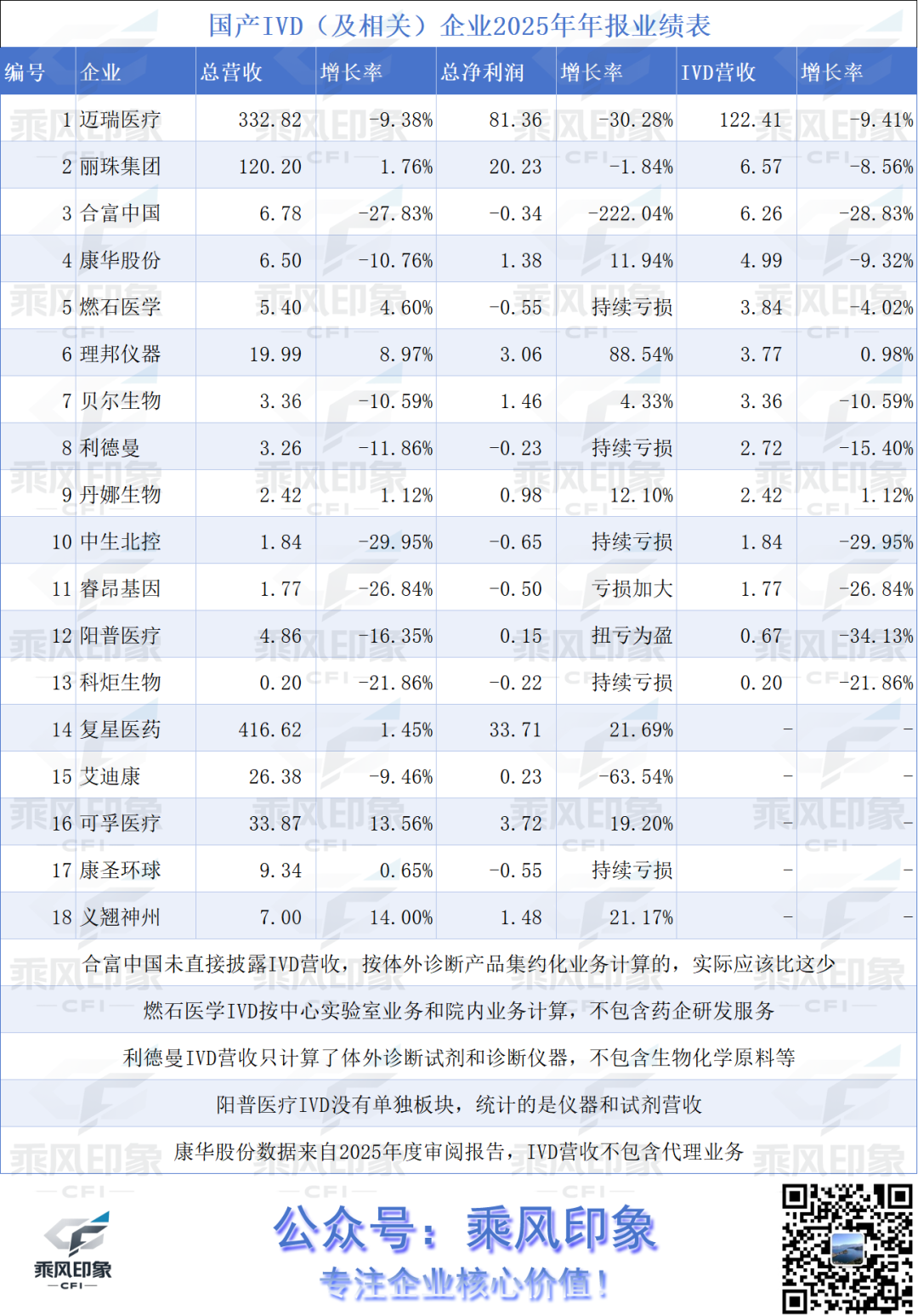

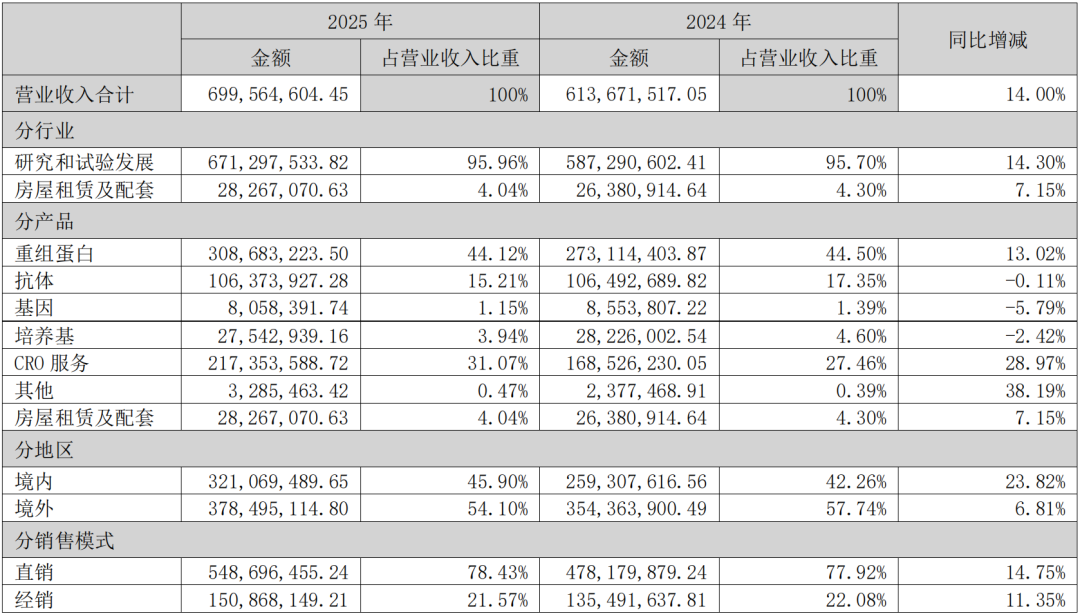

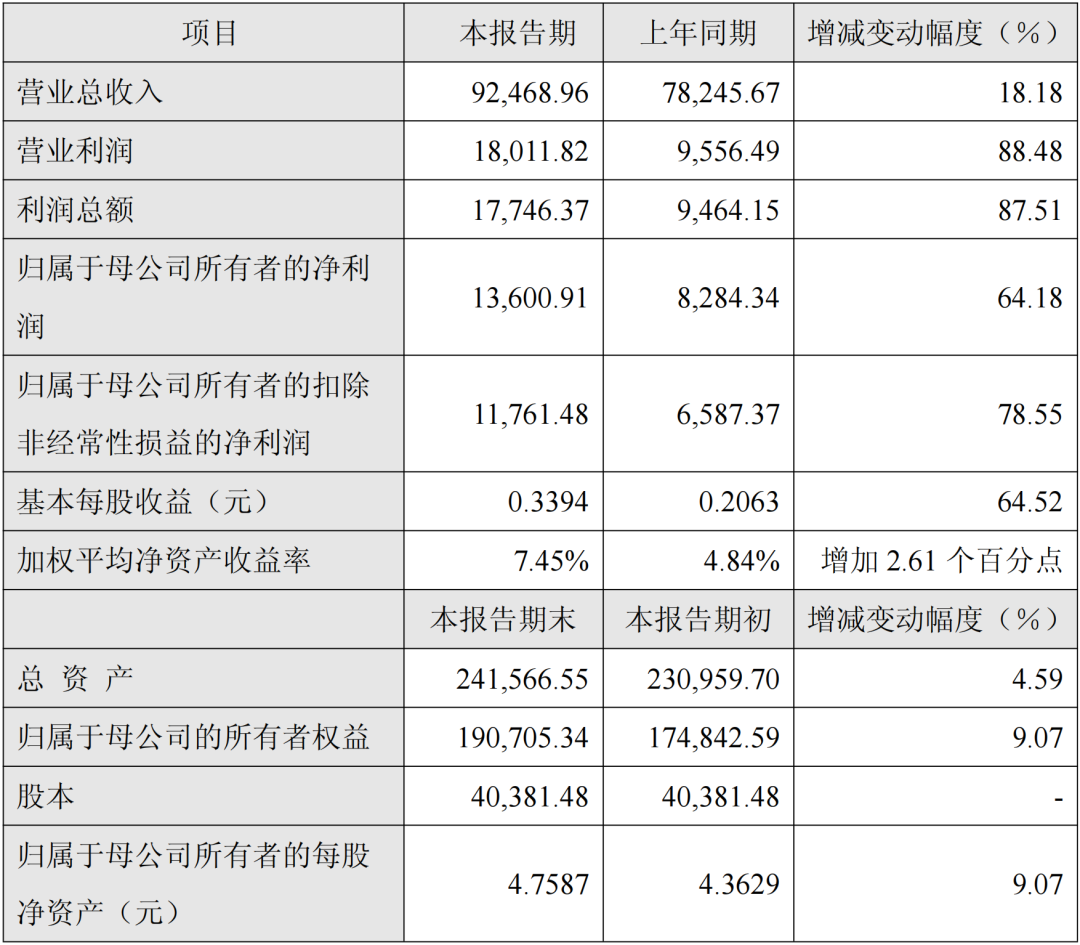

4月13日晚,义翘神州披露2025年年度报告。 与纳微科技类似,这两家原料赛道企业在IVD行业连续第三年整体下滑的背景下,逆势增长,成为市场瞩目的亮点。 在一个集采、DRG常态化,行业利润承压的年份,义翘神州的业绩不仅是数字的增长,更是一份关于企业战略选择与创新能力的生动答卷。 它用实际表现告诉大家,即便在行业深度调整的浪潮中,战略眼光与技术能力仍能为企业打开确定性的增长通道。 01 2025亮点频频 稳健增长的底层逻辑 义翘神州的主营业务覆盖重组蛋白、抗体、基因及培养基等生物试剂,同时提供相关生物分析与技术开发服务。 公司建立了五大核心技术平台,产品种类超过25,000种,覆盖全球科研和创新药物研发的主要领域。通过这样的技术储备和产品矩阵,义翘神州在基础科研和创新药研发中建立了强大的竞争壁垒。 2025年,公司实现营业收入约6.995亿元,同比增长14%。净利润约1.477亿元,同比增长21%,扣非净利润更是接近翻倍,达到0.722亿元。  四季度收入稳定在1.88亿元,显示出全年业绩的均衡和可持续性。同时,经营现金流净额达1.46亿元,同比增长超过28%,体现了业务结构与盈利模式的稳健性。 从分季度来看,公司第二、第三季度业绩尤为亮眼,净利润分别为4505万元和4249万元,扣非净利润在第二季度达到2460万元,盈利能力持续增强。 国际化布局也在稳步推进,产品行销全球90多个国家和地区,累计客户超过12,000家,包括国内外大学、科研院所以及创新药企业。 02 寒冬下的韧性 原料赛道的逆势密码 2025年,IVD行业整体面临连续下滑压力。 集采常态化不仅覆盖低端产品,连化学发光等中高端品类也在逐步纳入,使价格压力波及全行业。 同时,DRG/DIP将医院检验科由原本的利润中心转为成本中心,检验结果互认与基层医疗拓展进一步压缩了高端项目的收入空间。 多数企业依靠单一产品或集中市场,面对这些变化难以维持增长。  然而,义翘神州在逆境中保持韧性,其核心优势在于深耕原料赛道。重组蛋白和抗体的不可替代性,使其在科研和创新药研发需求上保持稳定。 全球化布局降低了对单一市场的依赖,同时通过技术服务和产品矩阵与客户深度绑定,将价格竞争转化为长期黏性和持续订单。  研发投入的持续加码,也确保了其产品在创新药研发和多组学研究领域的竞争力不被削弱。 正是这种专注技术、深耕客户、布局全球的战略,使得义翘神州能够在行业普遍承压之时,实现收入与利润的稳健双增长。 03 创新药为核 原料赛道引领IVD新秩序 观察义翘神州和纳微科技的业绩,可以发现一个共同点——增长与创新药研发紧密关联。 纳微科技通过色谱填料和层析介质支撑抗体、小核酸药物研发,实现了收入和利润的显著增长。2026年第一季度,其收入同比增长34%,净利润更是同比增长超过120%。  图/纳微科技2026年第一季度报告 这说明,在国产IVD整体承压的环境中,创新药相关的原料和试剂成为少数能够持续增长的蓝海赛道。 对国产IVD企业而言,2026年的破局之道并非盲目追逐创新药,而在于深耕原料和核心试剂,持续强化技术与研发积累,打造在科研与临床应用中的不可替代性。 将能力与全流程服务和临床场景深度绑定,使技术优势固化为长期市场护城河;同时借助数字化与国际化布局,增强企业在全球波动中的韧性与成长潜力。 换言之,IVD行业的增长已经不再依赖简单的规模扩张或价格红利,而是通过技术、场景与服务的综合能力,实现从实验室到临床的全链路竞争优势。 结语 穿越周期,看见未来 面对连续三年的行业下行周期,义翘神州凭借专注原料、服务绑定、国际化布局及创新药场景深度切入,实现了逆势增长。 这不仅体现了公司战略执行力,更是国产IVD企业在寒冬中找到突破路径的典型案例。 未来,随着创新药研发持续推进、政策与支付体系优化、AI及数字化技术深度融入实验室和临床,义翘神州以及类似企业将成为行业高质量增长的中坚力量。 唯有深耕核心技术、紧贴临床需求、布局全球市场,才能在波动周期中稳健增长,赢得长期未来。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号