据统计,预计到2020年IVD市场规模将会达到747亿美元,近年全球体外诊断年均复合增速达到5%。目前在全球范围内,IVD以2%的卫生支出占比支持了高达60%的医疗决策,对整个医疗行业而言是不可或缺的。 在全球IVD市场中,欧美市场占据主导地位,同时新兴市场需求增速迅猛。全球IVD超过70%的市场源自于欧洲、北美和日本,需求较为稳定,增长缓慢;中国、印度等新兴经济体国家全球市场份额占比比较低,但是随着近年来医保投入和人均医疗费用支出持续增长,体外诊断行业正处于快速增长时期。

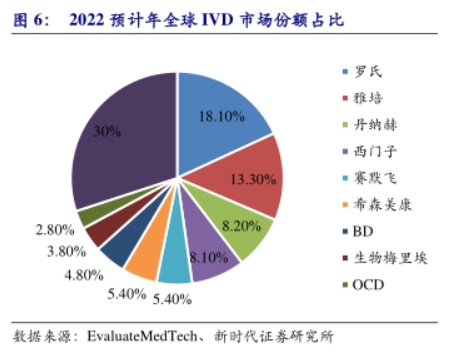

目前来看,全球IVD行业高度集中,四大巨头地位稳固。截至2018年罗氏、雅培、西门子、丹纳赫占据了全球52.4%的市场份额,呈现四大巨头垄断格局。 2022年预计全球IVD市场份额占比

Top1:罗氏

罗氏集团总营收和诊断业务均独占鳌头,2019上半年罗氏总营收达308.71亿美元,其中诊断业务营收约63.58亿美元,这也是罗氏稳坐IVD行业老大哥宝座的第7个年头。值得注意的是,相较于去年罗氏7%的高增长速度而言,2019年上半年罗氏似乎放慢了脚步,增长速度只有2%。

去年11月,罗氏诊断中国区宣布换帅,由罗氏诊断韩国区总经理姚国梁(Richard Yiu)接任罗氏诊断中国区总经理职务。此前,在罗氏诊断中国区总经理黄柏兴带领下,罗氏诊断在中国市场年平均增长率基本维持在25%左右。中国成为了罗氏诊断全球第二大市场,仅次于美国。像罗氏如此庞大的公司在经过高速成长之后,同时存在很多隐患,比如组织的庞大,增长放缓,对重点大客户的依赖。如今罗氏管理路线似乎更注重稳定性和延续性,这可能对未来起到决定性作用。

Top2:雅培

雅培自2018年收购Alere后,成功夺走IVD行业的第二把交椅。2018年雅培以7.5%的高增长速度甩开了丹纳赫。2019年上半年雅培营收155.14亿美元,其中雅培全球诊断营收37.46美元,占集团总营收的25%,同比增长1%。 雅培销售收入主要来源于四大业务板块,分别是营养、诊断、医药、医疗器械,规模最大的前两位则为医疗器械和诊断业务。自2018年12月29日雅培宣布陈健忠先生加入雅培中国诊断产品部,担任雅培中国诊断产品部业务副总裁。一直以来,雅培中国区临床诊断业务一直面临巨大的转型和竞争压力。陈健忠先生的加入无疑将加强雅培诊断2019年的竞争优势。 Top3:丹纳赫

2019上半年,丹纳赫营收100.37亿美元,同比增加4%。丹纳赫营业收入主要来源于ckman Coulter Diagnostics、Radiometer、徕卡(Leica)生物系统和Cepheid四家子公司。诊断方面,丹纳赫诊断业务营收31.55亿美元,占总营收的31%,仅次于生命科学(33%),是丹纳赫第二大业务,营收同比增加3%。 在发布财报后,丹纳赫调低了2019年的预期收益。预计2019年全年每股摊薄净利润将在3.34美元-3.42美元之间,而此前的预期为3.85美元至3.95美元。

Top4:西门子

西门子医疗在2019年上半年(统计区间为:2018年10月1日至2019年3月31日)营收68.07亿欧元。西门子医疗诊断业务2019上半年营收19.82亿欧元,占总营收29%,同比增长4%。其中,中国市场贡献了8.40亿欧元的营收,占总营收的12%,同比增长3%。 西门子的诊断业务在2018年里表现相对低迷,整体集团业务增长主要由影像业务驱动。去年年底,西门子宣布将整体业务销售划分为相对独立的销售线,并设定临床诊断全国销售负责人,由此强化诊断业务线整体战略协同发展,快速决策。 体外诊断(In Vitro Diagnostic,简称 IVD)是指在人体之外通过检测人体的样本(如血液、体 液、组织等)而获取临床诊断信息的产品和服务,包括仪器、试剂等。 近年来,在精准医疗、循证医学飞速发展的驱动下,体外诊断(IVD)这个全球医疗器械领域最大的细分市场,越来越受到资本的青睐。 国内IVD市场发展现状 我国体外诊断行业正处于快速发展时期,当前国内IVD行业市场规模已从2014年的293亿元(人民币,单位下同)增长到2018年的713亿元,年复合增长率为24.9%。据预测,随着体外诊断业务的发展以及人民对于体外诊断的认识加深,该市场将进一步增长,预计到2023年可达到1730亿元。人口老龄化、城镇化、人们健康意识的增强、政策的支持以及诊断技术的进步等因素都推动着IVD行业的快速发展。 我国IVD各子行业均处于行业生命周期中的成长阶段

截至2018年,我国已有17个成功上市的IVD公司:

人口+技术+政策三轮驱动

体外诊断作为医疗器械最大的子领域,在我国人口老龄化慢性病高发的背景下有着巨大的需求潜力,目前我国人均体外诊断消费仅为3美元,相较于发达国家的30美元还有巨大的发展空间。在目前市场被海外巨头垄断的情况下,我国有部分企业已经实现了高端市场的技术突破。 未来在进口替代、医保控费、分级诊断等政策的支持下,国内体外诊断企业有望迎来行业快速发展和进口替代的双重红利。体外诊断行业,技术为王,细分领域看好高端免疫、分子诊断和POCT三大方向。 高端免疫:进口替代正在进行中 目前高端领域已经基本实现了化学放光技术对酶联免疫的替代,70%的市场已经采用化学放光技术,而这些市场基本被四大巨头垄断,国内企业仅仅占据10%左右的市场份额,进口替代的空间非常巨大。 目前国内已经有新产业、安图生物、迈瑞医疗突破了化学发光技术,随着未来技术的进步,进口替代有望加速。从应用领域来看,传染病应用规模最大,肿瘤标志物检测增速最快,潜力最大。 分子诊断:细分技术多,发展前景最广 分子诊断在国内外的技术差异最小,目前PCR应用最成熟且应用最广,NGS相对较新。目前靶向治疗正在成为肿瘤精准治疗的重要办法;NGS已经在无创产前检测大规模应用,全国优惠优惠推广+全面二孩政策推动需求快速增长,未来随着技术进步和成本下降在肿瘤早筛和个人基因组检测应用前景更广。 POCT:便捷化大势所趋,细分龙头正成型 慢性病高发+分级诊断政策的落实驱动更适合基层医疗机构POCT市场的快速发展。目前POCT的高端市场被海外垄断,分级诊断政策落实推动中低端定位的国产品牌的发展。应用领域来看血糖的规模最大,心血管类市场增速最快,聚焦心血管类POCT的国产龙头最受益。 国内IVD企业学习借鉴

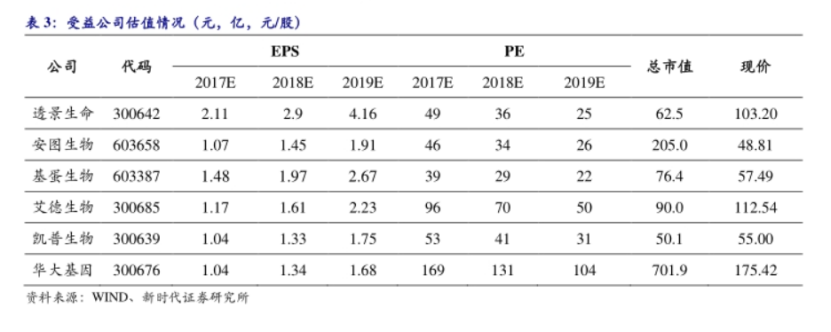

四大巨头发展路径: 优势领域精耕细作,外延实现全领域覆盖 四大巨头基本实现了体外诊断领域的全领域覆盖,但是也有各自优势的领域。 罗氏以制药起家,最早关注的是癌症,同时收购的德国宝灵曼在电化学发光技术上的积累,形成了肿瘤免疫诊断的独有的优势。 雅培则是在传染病免疫诊断和基于微流控制技术开发的i-STAT系统优势显著,在收购Alere之后则成为了POCT领域的霸主。 西门子以仪器开发出身,拥有IVD行业最全的产品线,并且其影像诊断仪器优势明显。丹纳赫则拥有全球最顶尖的全自动生化仪。 巨头的发展初期均是在自身优势领域中精耕细作,在发展到一定的阶段之后通过外延并购快速实现全领域的覆盖,并且并购大多是溢价收购。 国内借鉴:小时修炼内功,大了外延扩张 目前国内的体外诊断企业的体量都比较小,仍然处于发展的初期阶段,还不具备快速外延扩张的资金实力和管理能力。但是在国内庞大的市场需求的持续释放的带动下,我国同样有希望发展出国际性大企业。 目前对于国内企业来说,应是在自己的细分领域中精耕细作,形成自己独特的优势,成为龙头并达到一定的体量,拥有较好的管理能力之后在考虑通过外延并购快速实现全领域的覆盖,快速做大成长为全球性的公司。 国内有资本市场融资平台优势的各细分领域的龙头企业(透景生命,安图生物,基蛋生物,安德生物,凯普生物,华大基因等)有很广阔的前景。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号