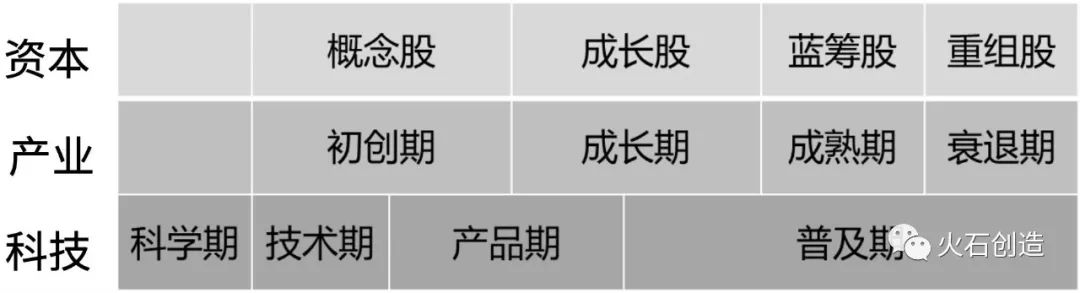

体外诊断作为中国医疗器械行业中近年增长最快的的细分领域,是一二级资本市场的投资热点。《系列 | 体外诊断企业百舸争流之际,IVD产业升级如何把握先机?(上)》中提及,研发难度大、开发周期长决定了IVD行业的发展特别需要资本市场的支持,同时体外诊断高成长、高毛利率特性吸引了创业投资和资本市场的更多关注,伴随科创板的落地实施,或将继续掀起一股IPO浪潮。 由于IVD产业技术创新更迭快速,体外诊断企业也多是科技型企业,因此,对于着力发展体外诊断、医疗器械及精准医疗产业的地方政府或产业园区,以产业投资的视角来提升招商引资机 会发现、研判评估的维度,是促进创新资源集聚、助推区域产业升级进行实现高质量发展的关键。 本文结合化学发光免疫诊断和微流控化POCT两大细分领域特征,将以资本市场创投视角看企业成长,进一步探讨如何洞察不同类型IVD企业的发展逻辑,精准搜寻潜在招商标的,以及如何针对性地支持新兴技术产业化和引导产业集聚实现高质量创新发展。 一、资本是驱动“科技创新引领产业升级”引擎的必备燃料 1. 科技、资本和产业三者关系:“资本围绕科技转,产业围绕科技转” 科技(及人才)是驱动产业升级创新发展的核心驱动力,是产业与资本良性互动、财富创造的催化剂,资本则是持续发动“科技创新产业化”这一产业经济增长引擎的必备燃料。 技术创新转化为经济增长的关键是如何根据产品市场潜在需求利用多层次资本市场高效地配置和利用好资本(存量社会财富),加速实现“科技产业化、产业科技化”,通过创造新技术、新产品、新业态和新市场产生利润新增量,同时资本方和社会民众通过创业投资、资本市场等科技金融筹资体系获得财富回报。 2. 资本市场追随科技创新及其产业化步伐发展 以美国纽交所、纳斯达克为代表的资本市场是追随着科技创新及其产业化步伐发展起来,新兴科技发展大致历经科学期、技术期、产品期和普及期四个阶段。科技创新引发资本市场对于新技术新产品的热情和兴趣,最具代表性的就是VC、PE对它们的追逐和投资,以及与这些新概念沾边的上市公司股价暴涨。

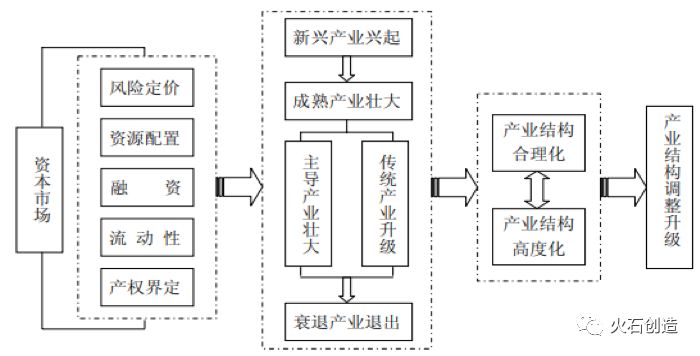

图1 科技、资本、产业之间的“三维四期矩阵” 图片来源:和君咨询 资本市场引导将资金、人才、资源等生产要素加速推入该行业,先后催生的大规模的创业热(初创期的概念股)、成长热(成长期的成长股)、扩张热、并购热(成熟期的蓝筹股)和重组热(衰退期的重组股),从而推动新兴产业发展和成熟产业升级壮大,加速产业结构革旧维新的产业变革,见图2。

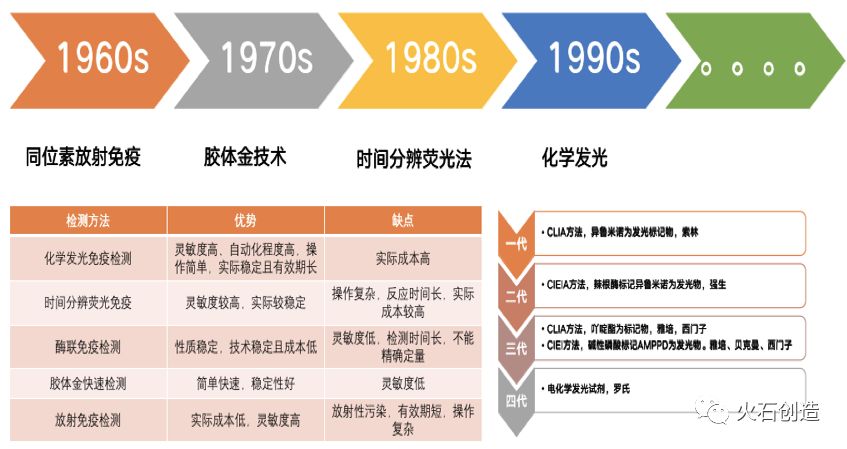

图2 资本市场助推产业升级创新发展的作用路径 图片来源:深圳证券交易所官网 二、产业洞察:多维视角下化学发光产业领域不同类型企业的成长轨迹 科技型企业是将科技转化为产品以实现科技产业化的经营主体,也是通过“破坏性创新”实现产业升级的创新主体。不同细分领域产业竞逐市场的企业,需要持续加注资本或产出利润作为“燃料”来驱动研发创新产业化的增长“引擎”,但每个细分产业赛道容量有限,其拥挤程度和竞争格局也往往影响着其中竞争者的发展轨迹。聚焦IVD热门领域-化学发光产业,本文综合多方视角来研判不同类型企业成长轨迹背后的动因。 1. 技术视角看产业:化学发光产业领域正逐渐从成长期迈向成熟期 免疫诊断是近年来我国体外诊断领域规模最大、新增品种最多、增长速度最快的领域之一。2016 年国内化学发光市场容量约为200 亿,2011—2015 年化学发光子行业保持33%的复合增长率,预计未来3~5 年,随着分级诊疗的强化推进、基层医疗机构的装备升级,化学发光仍会保持高速增长。化学发光作为最先进的免疫诊断技术,显著高于免疫诊断产品整体市场的增速,已成为IVD企业必争之地。 对于IVD产业,体外诊断全球市场快速增长的同时,技术更新替代的速度不断加快。以中国IVD市场占比最大的细分领域免疫诊断为例,其技术更新迭代约以10年为一个技术周期,免疫诊断技术演进的发展历程见图3。自20世纪90年代起,化学发光技术自身也先后更迭涌现了四代方法技术,其中较为先进的第四代化学发光是罗氏公司掌握的电化学发光,2016年罗氏电化学发光专利正式过期,至今化学发光技术领域也未出现其他重大方法更新迭代。

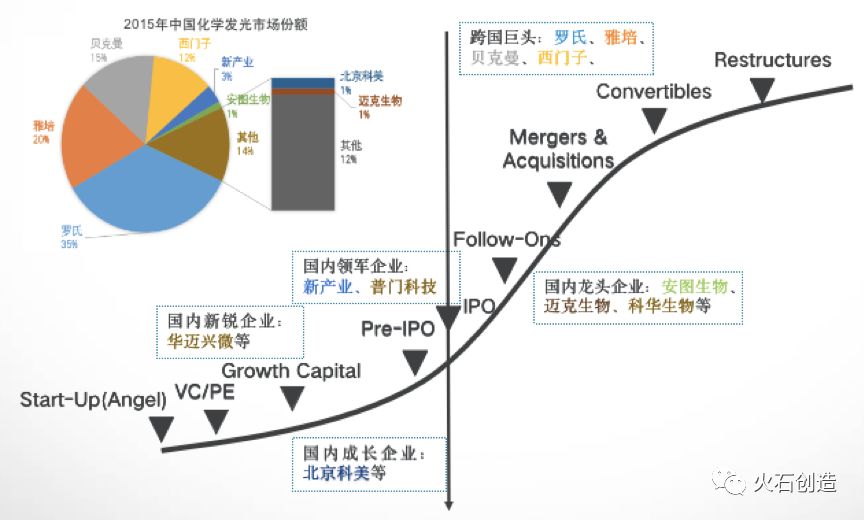

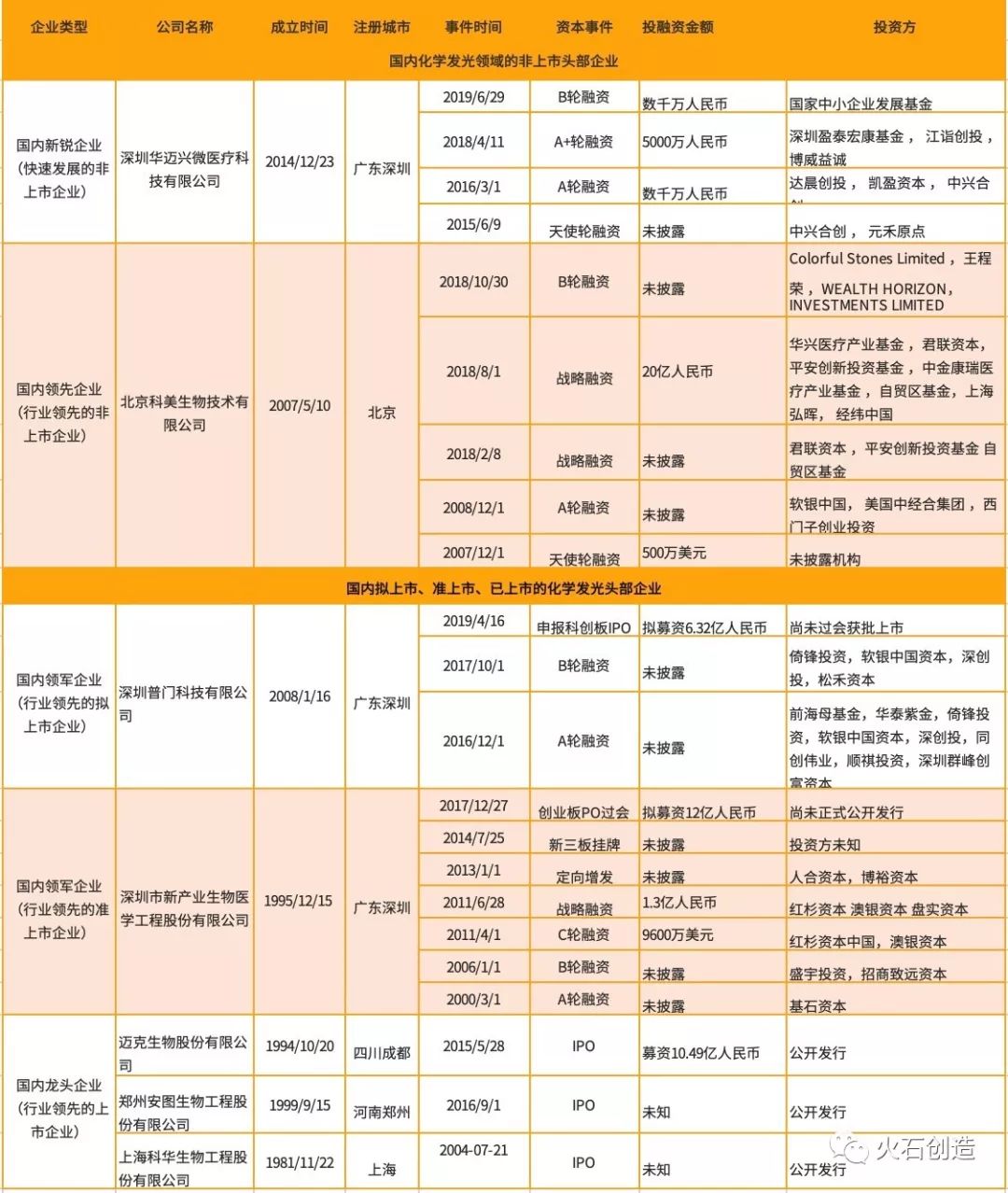

图3 免疫诊断技术演进的发展历程 图片来源:火石研究院 目前,我国酶联免疫和化学发光并存,近年来化学发光市场份额占比越来越大,已经逐渐替代酶联免疫成为免疫诊断的主流技术,产品研发向全自动化、小型化、便捷化和智能化方向快速发展,标志着化学发光诊断仪器正从技术产品期过渡到普及期。 罗氏诊断约占中国化学发光仪市场份额的30%,国家政策鼓励国产替代进口,罗氏电化学发光专利到期也将为国内IVD企业带来更多发展机遇。随着近年来国内化学发光产业新成立公司数量日益下降,参与竞争的企业基本进场完毕,涌现出新产业生物、安图生物、迈克生物、迈瑞医疗和科华生物等国内化学发光产业领军企业,其强势扩张挤压后来者的发展空间,使产业新进入者活跃度显著降低,预示着该产业领域正逐渐从成长期迈向成熟期。 2. 资本视角看企业:头部企业研发+并购引领产业整合,新锐企业背靠风投差异化发展 从资本视角看,中小型企业仅靠既有产品利润并无法支持其持续研发和拓展产品线,而初创研发型企业可能一开始只有投入、没有收入,为支撑其建立研产供销的经营体系或更快地扩大经营规模,企业除了用好经营现金流,更多需要通过投资活动、融资活动等提供企业成长动力。 对于体外诊断领域产品研发型的科技企业,目前普遍比较依赖可提供较长期资本的VC/PE股权融资来支持长周期、高成本和高风险的创新研发产业化活动,因此企业投融资里程碑事件很适合作为反映其成长发展历程的参照。 本文选取了2015年中国化学发光市场份额占比Top 10企业,按照创业投资及资本市场对企业发展阶段的划分将其分为五类,举例探讨企业的发展轨迹及扩张逻辑,见图4。

图4 资本视角下化学发光领域不同类型企业的发展阶段 资料来源:火石创造产品部根据公开资料整理 (1)跨国巨头企业:新产品自主创新较少,主要依靠并购占领化学发光赛道垄断地位 根据火石研究院发布《中国化学发光产业图谱》,国内市场份额占比超过10%的均为跨国巨头企业,基本垄断了中国化学发光领域高端市场,稳居前四强,排名从高到低分别是罗氏、雅培、贝克曼(丹纳赫)和西门子,其中罗氏市占比超1/3,雅培市占比为1/5,两者市占比合计超1/2;Top4公司市占比合计超4/5,剩余留给国内IVD企业的市场份额不到20%。 表1 国内外IVD行业巨头在化学发光领域的并购案例

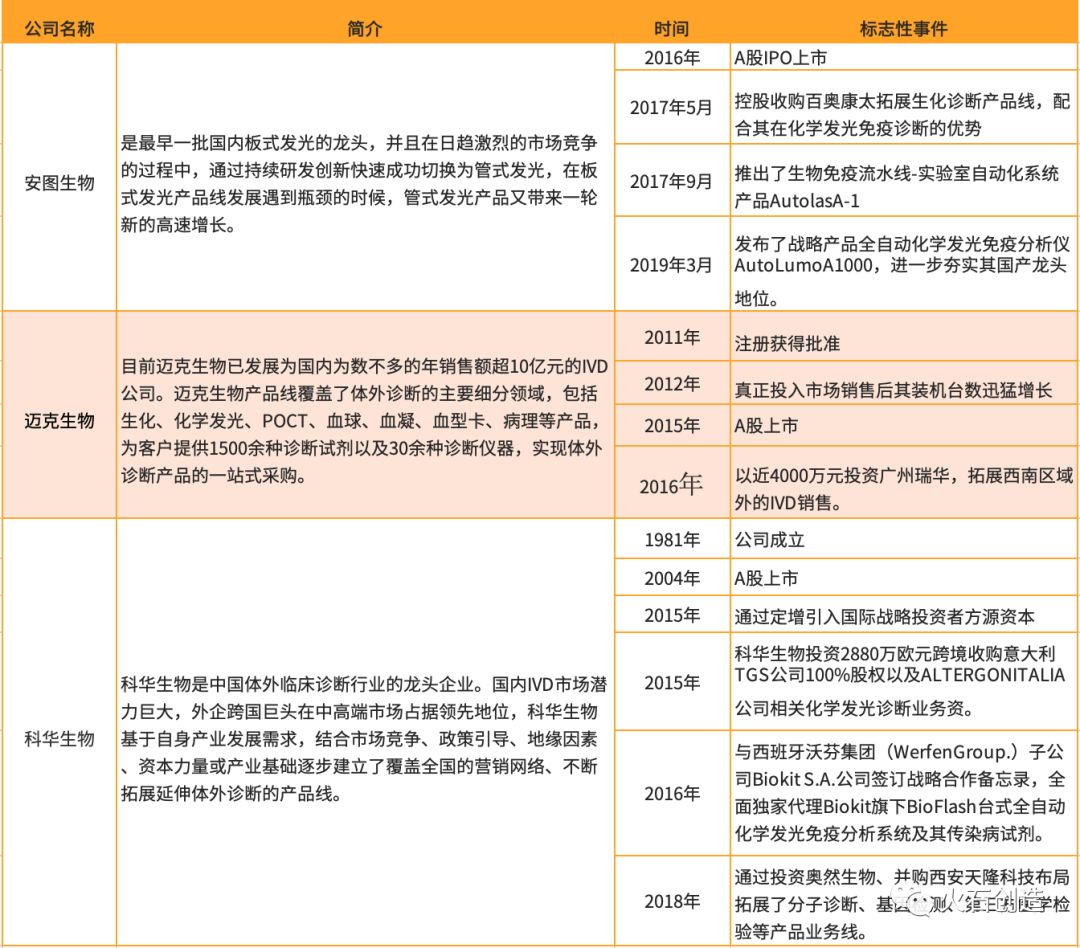

资料来源:火石研究院 回顾历史,可知化学发光四大巨头中除了雅培依靠早期布局、自主创新、持续研发迭代,占据了领先地位,其他三家主要靠收并购和持续研发升级换代拓展化学发光产品线。近年来和贝克曼的市场策略相似,西门子以诊断自动化流水线产品推动整体业绩的增长。 (2)国内龙头企业:持续研发实现产品升级换代VS跨境收购+代理横向拓展产品线 安图生物、迈克生物与科华生物作为A股上市公司,均是国内IVD领域龙头企业,分别代表了研发升级和并购扩张两种不同的发展轨迹,见表2。 表2 安图生物、迈克生物和科华生物发展标志性事件

总体上,迈克生物与安图生物类似,是靠自主研发管式化学发光产品。而科华生物作为国内生化诊断龙头企业,则通过海外并购和代理获得先进的化学发光技术产品线,试图实现跨越式发展。最近几年,科华生物在横向拓展产品线的同时,也在不断加强全国区域布局,通过与新优合作及控股收购日立华南四省代理权扩张市场渠道。 (3)国内领军企业:自主创新,持续迭代,借力资本市场加速研发产业化和海内外扩张 新产业生物是国内少数专注于化学发光免疫诊断领域的领军企业,主要依靠持续地研发创新投入不断升级迭代其系列产品,逐步打破跨国巨头垄断,其发展轨迹见图5。

图5 新产业生物发展轨迹示意图 该企业于2017年12月新产业生物申报创业板IPO成功过会,有望募资12亿人民币用于建设研发生产基地扩充产能、研发中心建设、营销网络布局升级和海外市场拓展。 表3 部分国内化学发光领域头部企业情况

资料来源:火石创造产品部根据公开资料整理 (4)国内成长企业:合作研发特色产品线,多轮VC/PE融资助力跨代升级 科美生物以传染病检验为特色,在国内化学发光企业传染病检测领域排名第一,逐渐实现对常见病、多发病的全线覆盖,并与海外公司合作研发主打产品CHEMCLINCC 600全自动化学发光仪,获得西门子创投为代表的产业资本的风险投资,通过技术授权方式引进先进技术,在多轮的私募股权投资支持下加快了创新产品研发及产业化进程,成功收购并整合国内优质资产后实现了产品和技术的跨代升级。 (5)国内新锐企业:差异化定位微型化学发光POCT,吸引风投支持市场拓展和战略布局 华迈兴微顺应国家分级诊疗强基层等政策利好,整合应用微流控等新一代技术,差异化定位在微型化的化学发光POCT细分新赛道,研发生产了全球首款微流控化学发光分析系统,有望实现对传统大型全自动化学发光分析设备的颠覆,吸引了知名风险投资机构主动嫁接资源,同时构建iPOCT健康管理平台,与医疗、药品、医保形成连接闭环,助力其实现互联网大健康的医疗蓝图。2019年6月,华迈兴微获得国家中小企业发展基金首支实体基金深圳国中创投的数千万人民币的B轮投资,助力其在激烈的医疗市场竞争中突出重围。 三、小结 综上所述,由于国际化学发光产业资本整合已经完成,巨头垄断高端市场和大块市场份额的格局已定,以罗氏、雅培、西门子和贝克曼为首的龙头企业地位短期难以撼动。伴随着领军企业纷纷走在IPO上市的门口或半路上,对于中国企业来说,通过资本整合拓展企业化学发光上下游产品线,或许才刚刚起步。 以创投视角看赛道和企业竞争格局,我们注意到国内化学发光领域主流玩家入场基本结束,早期投资机会丧失,好的投资机会或者伴随企业成长而来的招商机会主要依赖于存量企业的产品线布局拓展,海内外市场扩张及其引发的产能扩张。 竞争格局相对稳定的化学发光赛道和参与者的发展逻辑和成长动力分类介绍虽然告一段落,其中创业投资、资本市场与科技研发、产业升级互动交融的案例将为产业招商实践带来什么启示?这些启示如何用于观察乃至预测IVD其他新兴领域正在发生或未来将要发生的科技产业变局和招商逻辑演变?本系列下一篇《招商启示:创投视角下微流控化POCT领域的潜力标的发现》中将基于事实数据和案例进行探讨,为新时代的医健产业投资的旁系分支-产业招商提供更具价值的参考建议。 参考文献: [1]王明夫.科技创新、资本市场与产业变迁[N].和君集团,2017. [2]官升东.资本市场与产业结构调整:理论、实践与公共政策[R].深圳证券交易所,2010. [3]火石研究院.中国化学发光产业图谱[R].火石创造,2017. [4]杨烨辉,郑薇.化学发光,国产品牌在燃烧的远征中日夜兼程[R].天风证券,2016. |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号