作为三诺粉丝,笔者查克拉一直关注这家中国家用血糖监测领军企业的发展,去年曾经通过2016年报分析过三诺的转型计划。今天拜读2017年报,发现各项数据非常健康,转型之后呈现爆发势态。

2017业绩一览

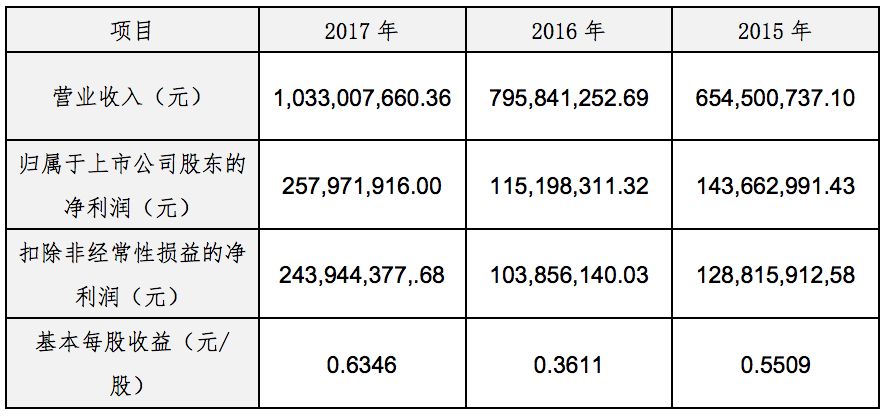

三诺生物2017营收突破10亿人民币大关,相比2016年增长29.80%。净利润强势增长到2.58亿,增长率123.94%。对一家经营步入正轨,市场份额已经比较领先的企业来说,做到这样的利润增长率实属不易。 2017三诺在产品和经营模式方面维持原有局面,家用血糖监测业务占比98.29%,其中又有92.5%属于国内业务。数据向好主要得益于以下方面: (1) 深化经营管理。一方面,过去一年三诺生物针对畅销产品“安稳”系列提价,另一方面公司做到了产量快速增长,原材料采购成本却只需微涨的神奇画面,一系列举措使得公司毛利提升超3%到68%。在竞争加剧且通货膨胀的大背景下三诺生物敢于提价且能够压低采购成本,可见公司管理部门很有一套。

(2) 强化营销优势。2017年初,三诺相继成立6家全资电商公司布局OTC市场,这跟中国市场大背景完全契合,反映在面上的是三诺血糖产品在淘宝、京东等主流电商平台上销量远超其他本土或国际品牌。 (3) 拓荒专业市场。作为三诺弱项的血糖监测专业市场,2016开始加大投入,一定程度上影响了2016年数据表现,然而消息显示2017年医院市场营收已经扩大到5%,预估5千万人民币。Gold AQ系列2017拿到FDA 510k证书显然不是为了打入美国市场,而是为专业市场质量背书。 (4) 整合并购业务。2017并购业务整合方面的成绩着实亮眼。业界普遍认为玩票或者玩概念的两次并购让三诺2016稍显沉重。然而戏剧的是,2017年三诺已经完成了PTS的整合并且从1季度开始扭亏为盈,相信PTS2017年为三诺贡献约4000万人民币利润。另一块血糖业务Trividia亏损大幅收窄,甚至2018乐观盈利。

未来布局 尽管2017年三诺收紧了许多支出,对于未来布局的投入却没有折扣。 注册方面,2017新取得13项产品的中国注册证,包括免疫荧光分析仪,便携式全自动生化仪(早期肾损伤),便携式糖化血红蛋白分析仪,血糖血酮测试仪,胱抑素C试剂盒(免疫层析法),C-反应蛋白(hsCRP+CRP)试剂盒等产品。从展会情况来看,三诺已经把血糖监测产品放到展台中心位置,门面位置都主推新产品。 Gold AQ系列血糖测试产品取得美国FDA证书,为质量背书之后明年金系列产品在专业市场可能放量。 此外,对于两家收购的公司,除去部分已经在中国市场有代理商的产品,其余产品也在注册准备2019年引进中国市场。 基础建设方面,2017年支出项增加7千多万人民币用于3#生产基地的厂房建设,据说是一栋自动化程度颇高的生产大楼。2018可能完成主体建设,相信投产之后对产能和生产水平都是利好。

机遇与挑战 年报显示三诺生物2018年营收目标接近16亿人民币,其中三诺生物12亿元,PTS3.8亿元。目前的势头要完成这个目标相信不难。但是远期来看三诺还是存在一些挑战。

首先三诺在国内市场后端似乎想要打造电化学平台,光化学平台和荧光免疫平台并举的POCT产品阵列,但是实际上这几个技术平台都有一定门槛,对产品研发和质量控制的要求也颇为复杂多样。前端三诺希望强化渠道优势,继续激进的激励政策,甚至依托电商化大背景赶超对手;然而,产品多元化以后必然面临渠道不对,经销商利益关系复杂等等棘手问题。一只手的杨过潇洒,九颗头的凤凰难飞啊。 另外,三诺的国际化并购之路初现光彩,国际化营销之路仍然任重道远。近年三诺进军国际的决心也可以通过大展必到,逢展特装的豪气可见一斑。国际营销团队组建好几年,团队核心也换过几波,国际业务占比仍然低于10%,其中绝对大头还是古巴的TISA贴牌;不论是跟浙江的老牌友商还新晋友商相比,都稍显尴尬。业界原本期待三诺借两个美国公司渠道铺开三诺血糖产品借势营销效果目前不太明朗。 作为一个民族品牌,在细分市场上做到如此表现,不得不说一句佩服。你看好2018年三诺继续去年的势头吗? 作者:查克拉 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号