用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

DRG 控费对于普通人有什么影响?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

6802

|

回复:

1

[讨论]

DRG 控费对于普通人有什么影响?

[复制链接]

奋斗的小鸟

奋斗的小鸟

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-6-4 16:40

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

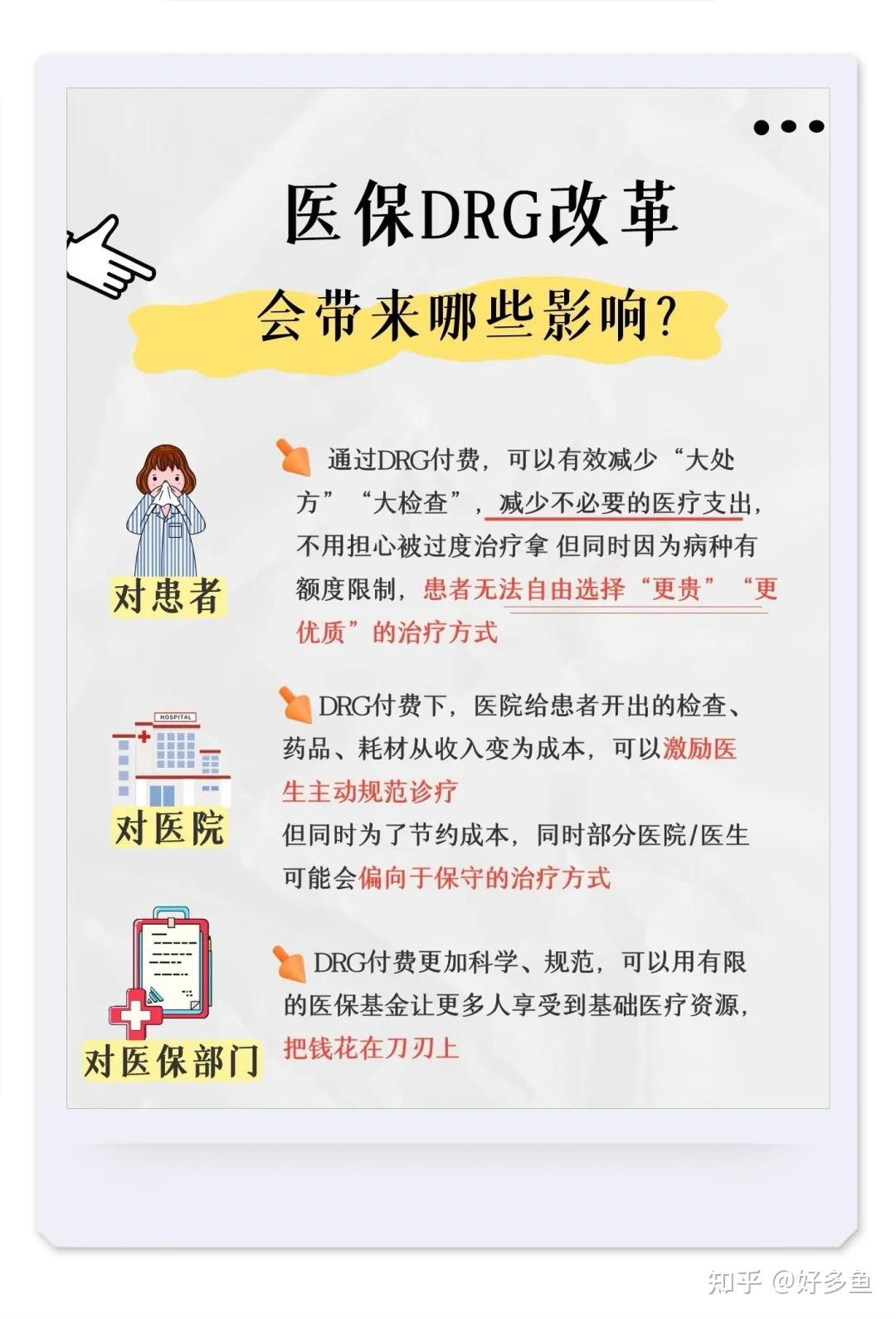

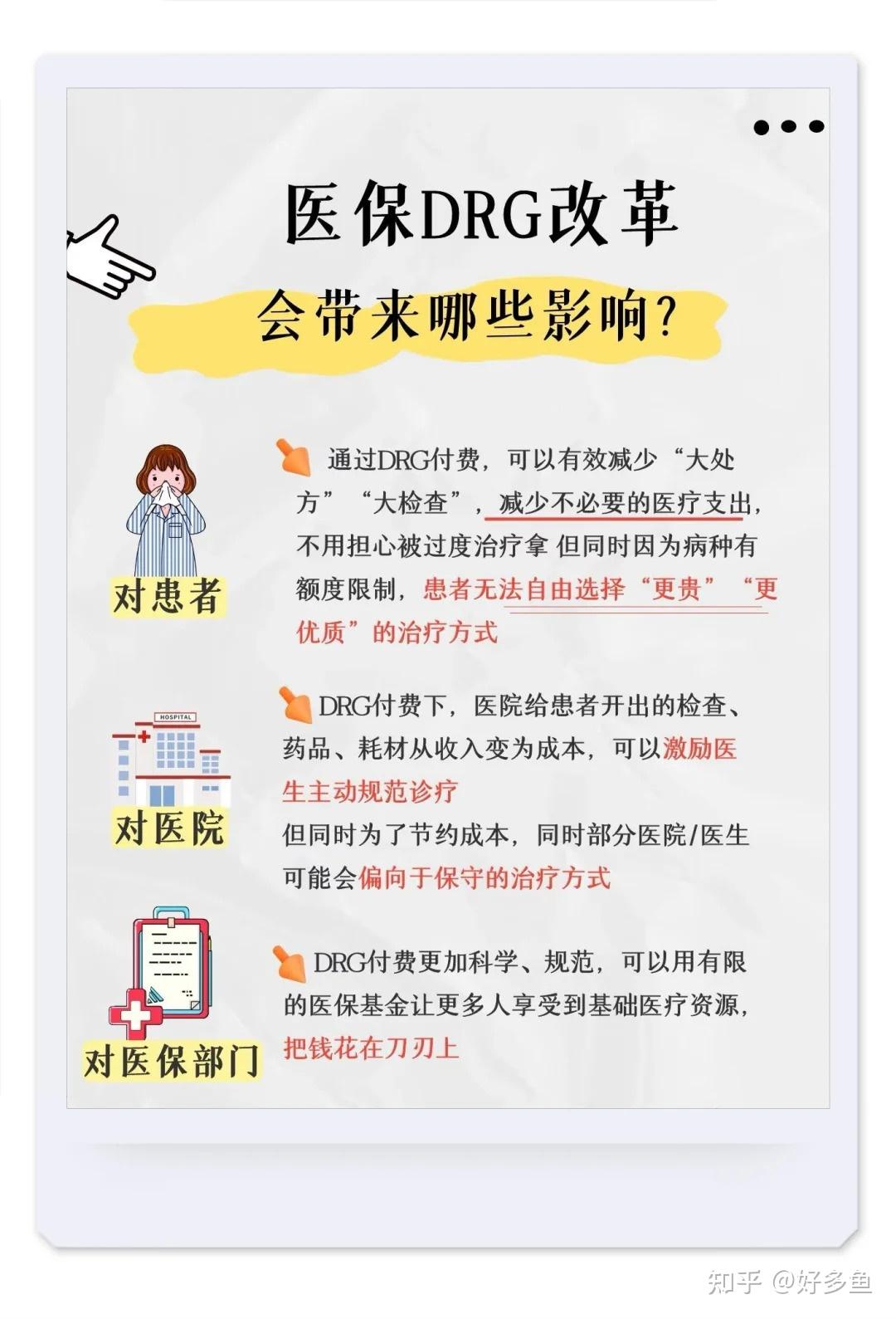

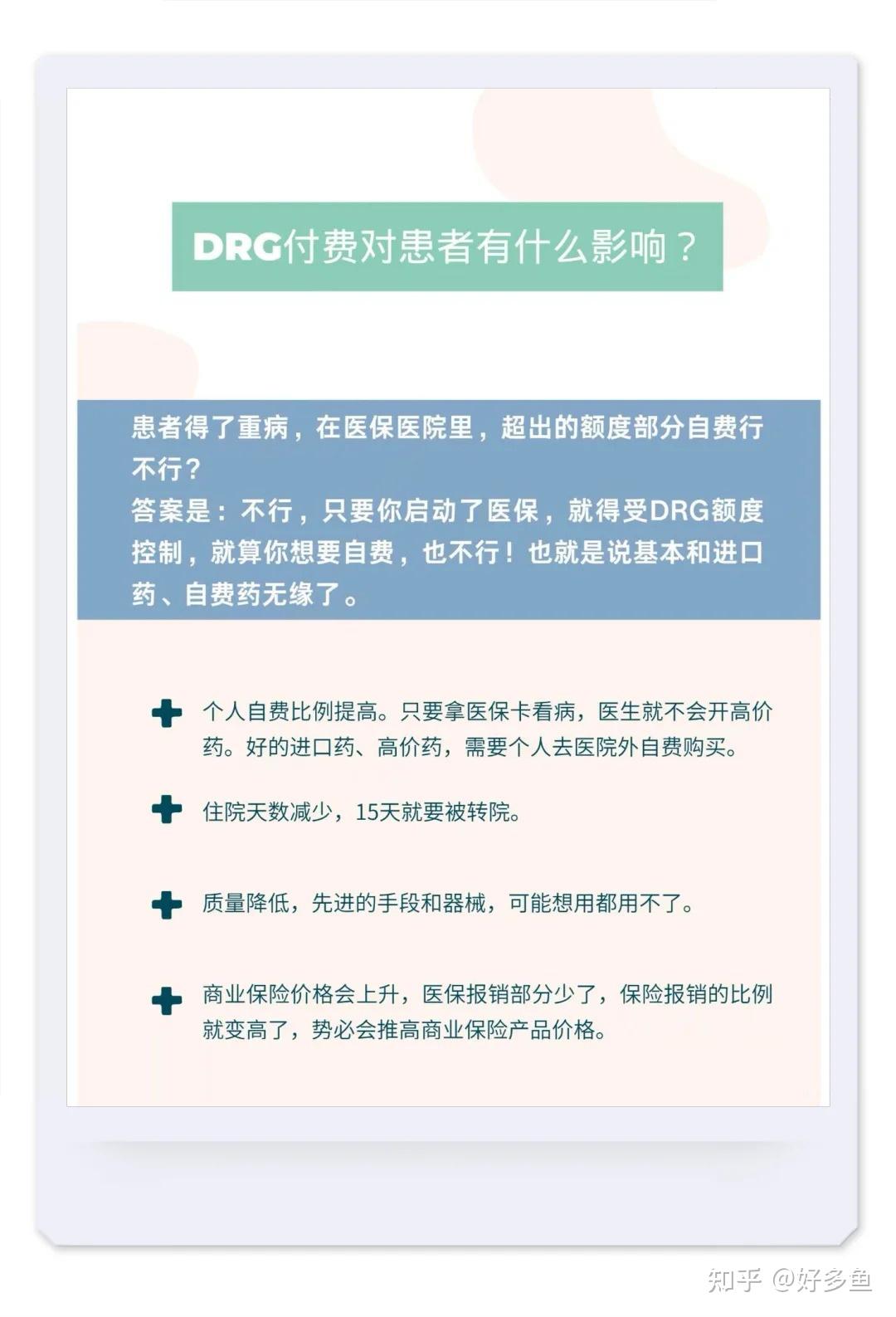

DRG的核心机制与目的

DRG是一种医保支付方式,将患者的诊疗过程按疾病严重程度、治疗方式等因素分组,设定固定支付标准。其目的是控制医疗费用、避免过度医疗,但也可能导致医院为控制成本而调整治疗方案,例如:

缩短住院时间:患者可能未完全康复即被要求出院。

限制高价药/检查使用:倾向选择DRG支付范围内的低成本方案。

推诿复杂病例:医院可能因治疗成本超支而回避高风险患者。

中端医疗险为何无法完全规避DRG影响?

中端医疗险通常覆盖公立医院特需部、国际部等,提供更好的服务和报销比例,但DRG的影响是系统性的:

医院端的成本控制逻辑:即使患者有高端保险,医院仍受DRG总额限制,可能优先选择符合支付标准的治疗路径,而非“最优但昂贵”的方案。

特需部/国际部也可能受政策传导:部分地区的DRG政策逐步覆盖更多医疗机构,特需服务若纳入DRG分组,同样面临限制。

非经济性体验下降:例如住院时间缩短、医生诊疗时间减少等,保险无法补偿这类服务质量变化。

应对建议

了解保险条款细节:确认所购保险是否覆盖DRG外的自费项目(如超支费用、非标治疗)。

选择灵活性更高的险种:部分高端医疗险直接与私立医院合作,不受DRG限制,但保费较高。

关注政策动态:DRG实施范围和细则因地区而异,需结合本地医疗环境评估风险。

医患沟通至关重要:主动与医生沟通需求,在DRG框架内争取更合理的治疗方案。

DRG的本质是医疗系统的支付改革,其影响渗透到医疗机构的管理决策中,即使中端医疗险提升了报销比例和服务环境,仍可能面临治疗选择受限的问题。消费者需综合评估保险覆盖范围、政策趋势及个人健康需求,必要时通过补充保险或选择私立医院体系来规避风险。

原文地址:https://www.zhihu.com/question/1895801564645533222

回复

使用道具

举报

提升卡

长长的路

长长的路

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-6-4 16:40

|

显示全部楼层

1

想象一下,你去医院看病,医保不再像以前那样“实报实销”,而是变成了“

套餐制

”——不管你用了多少药、做了多少检查,医保只按病种给医院固定的钱。

这就是

DRG(疾病诊断相关分组付费)

改革,它像一把“手术刀”,正在重塑整个医疗生态。

比如,一个阑尾炎手术,医保给医院的打包价是1万元。如果医生花5000元就治好了,医院能赚5000元;但要是花了1.5万元,医院就得倒贴5000元。

这种“多花多赔,少花少赔”的机制,

倒逼医院控制成本。

以前医生可能会开高价进口药,现在可能优先选择国产仿制药;

以前住院可能要住10天,现在5天就催你出院。

2

在这场改革中,

重疾险

首当其冲。

以前,重疾险就像“保险箱”,确诊即赔一笔钱,用来支付医疗费、弥补收入损失。

但DRG改革后,医疗费用结构变了,重疾险的“人设”也跟着崩塌。

DRG模式下,医院为了不超支,可能会限制高价治疗手段。

比如癌症患者需要的靶向药,很多不在医保范围内,只能自费去院外购买。

这时候,普通医疗险可能无法报销这些费用,而重疾险的一次性赔付就成了“救命稻草”。

但问题来了:

如果保额不够,根本覆盖不了外购药和康复费用。

以前重疾险的赔付金额是根据传统治疗方案设计的,比如癌症化疗可能需要30万。

但DRG改革后,医院可能用更便宜的方案,比如20万就解决了。

这时候,重疾险的30万赔付看似“过剩”,但患者实际需要的外购药、康复护理等费用却可能高达40万。

这种“赔付标准与实际需求的错位”,让很多人觉得重疾险“不实用”了。

3

更扎心的是,

重疾险的保费还在上涨。

2024年预定利率下调后,成人重疾险保费平均上涨18%,儿童重疾险涨幅更是高达34%。

比如0岁男孩买50万保额,以前每年交5165元,现在要交7525元,总保费多了4.7万元。

这就像你买了一辆车,突然发现油价比车价涨得还快。

4

面对DRG的冲击,重疾险并没有坐以待毙,而是开启了“进化模式”。

保险公司们八仙过海,推出了各种创新产品,试图在新环境中找到生存之道。

有些保险公司推出“减法型”重疾险,剔除轻/中症责任,只保高发重疾,降低保费门槛。

比如某款产品,30岁男性买50万保额,每年保费只要3000元,比传统产品便宜40%。

这种产品适合预算有限、想“花小钱保大病”的人群。

针对重疾治疗周期长的特点,一些产品设计了分段赔付。

比如首次确诊赔付50%保额,后续每年再赔付10%,连续5年,总共赔付100%。

这样既能支付前期治疗费用,又能覆盖康复期的开支,避免“治疗时有钱,康复时没钱”的尴尬。

为了满足细分需求,保险公司开始关注特定人群。

比如慧择达尔文10号,针对孕妇推出妊娠期重疾额外赔付50%保额,不管生几胎都适用;

针对意外导致的重疾,如严重脑损伤、烧伤,终身最高赔付130%保额。

这些创新让重疾险更贴近真实生活。

5

面对重疾险的“变天”,作为消费者,我们该如何应对?

以下是几个实用建议:

保额要“量体裁衣”

DRG虽然降低了部分住院费用,但重疾的隐性成本依然很高。

比如癌症康复期的护理费、营养费,可能占总费用的30%-50%。因此,保额至少要覆盖3-5年的家庭开支,建议年收入的3-5倍。比如年收入20万,至少要买60-100万保额。

关注“院外药”保障

在DRG模式下,外购药的需求会增加。购买重疾险时,要注意是否包含靶向药、免疫治疗等院外药报销。有些产品还提供“药品直付”服务,直接对接药房,省去垫付压力。

抓住核保宽松期

保险公司有时会放宽核保政策,比如对肺结节、甲状腺4a级患者标体承保。

这是投保的黄金窗口期,千万不要错过。

搭配医疗险“双保险”

重疾险和医疗险不是替代品,而是互补品。

重疾险解决收入损失和康复费用,医疗险覆盖治疗费用。

建议优先配置百万医疗险,再根据预算补充重疾险。

如果预算充足,还可以考虑中高端医疗险,覆盖特需部、国际部的优质医疗资源。

6

DRG改革不仅改变了医疗和保险,也重塑了整个行业的格局。

大型险企凭借技术和服务优势,在DRG环境中如鱼得水。

比如平安人寿通过AI智能审核,理赔时效优化26%。

而中小险企则压力山大,不得不加快数字化转型,否则可能被市场淘汰。

为了降低成本,保险公司开始与医疗机构深度合作。

比如人保寿险与5000多家医院对接,实现“一站式理赔”,412万件案件当天结案。

随着DRG的普及,消费者的保险意识也在提升。

2024年,人身险公司赔付1.15万亿元,同比增长39.4%,其中重疾赔付占比超50%。

越来越多的人意识到,单纯依靠医保已经不够,商业保险才是家庭的“安全网”。

作为保险经纪人,我们要做的,就是在这场变革中,帮助客户看清趋势,选对产品,让重疾险真正成为家庭的“经济安全阀”。

END

买保险,来找我!

回复

支持

反对

使用道具

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-6-4 16:40

发表于 2025-6-4 16:40

提升卡

提升卡