金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

确实挺大的,我看过很多医院、精密制造的实验室,从质谱仪到电子显微镜,我们这么多年,一直有些领域没能超过西方,最典型的就是光学,这个学科上到半导体,中到摄像头,下到望远镜,是大量国防和军工的关键性基础产业。

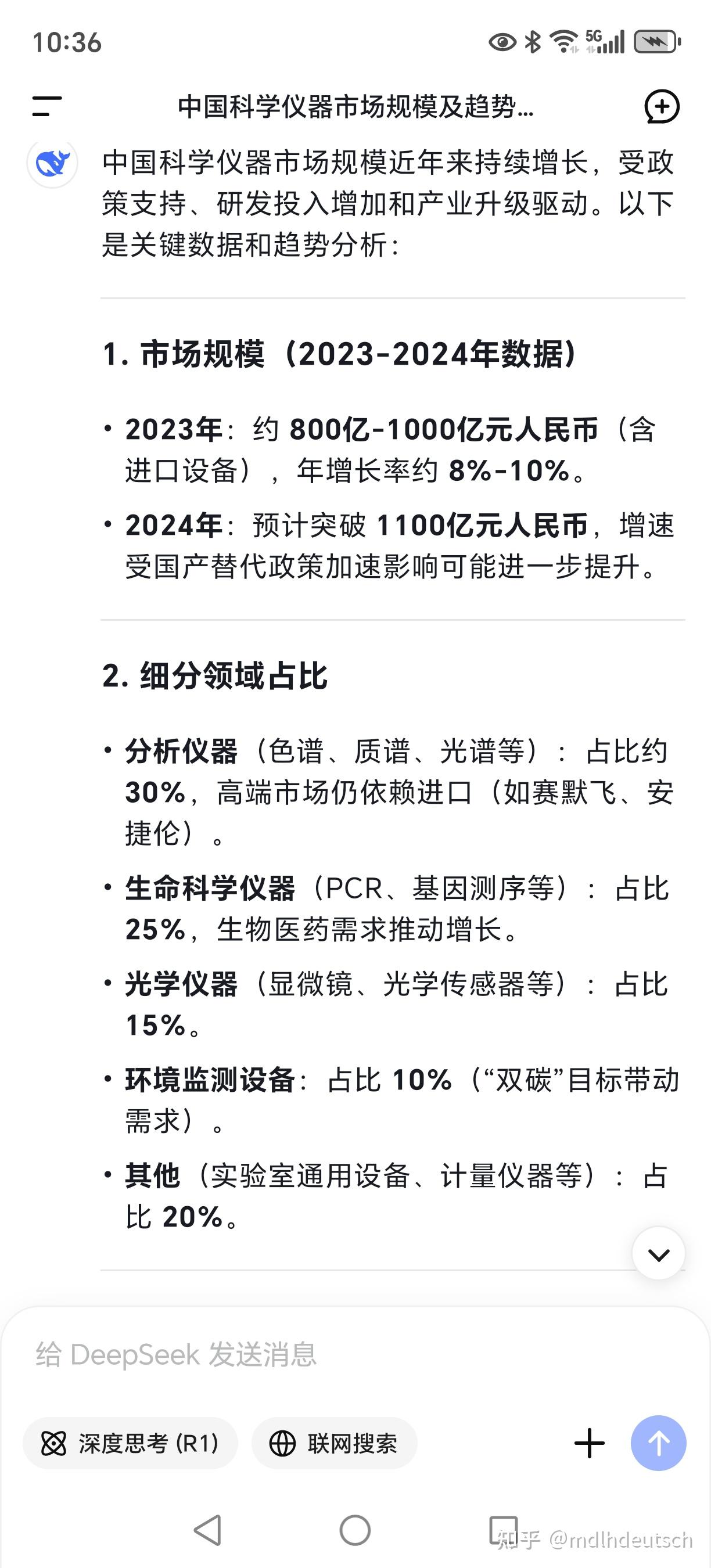

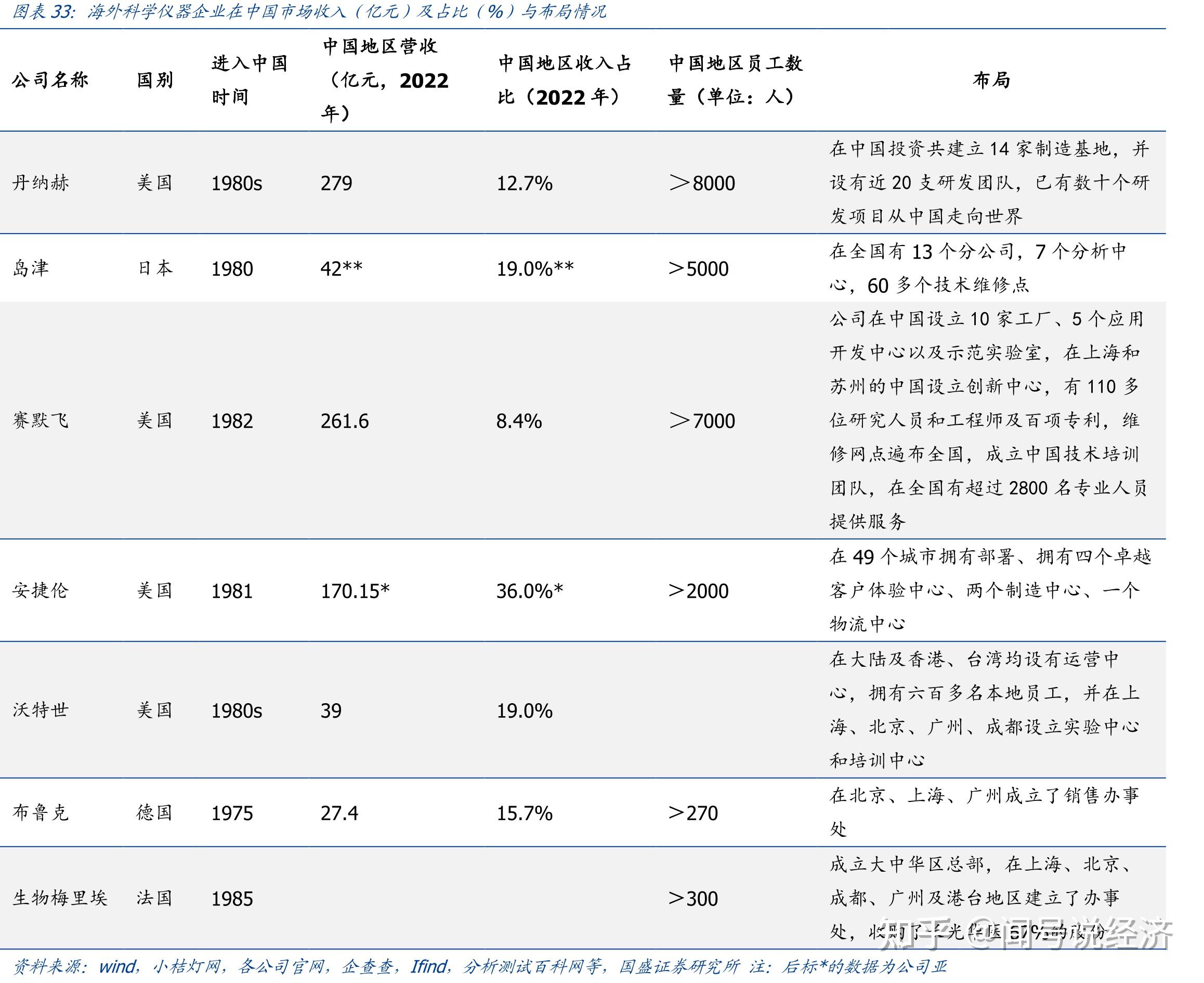

欧美在科学仪器领域的技术优势源于数十年的基础研究积累。美国赛默飞世尔、安捷伦等企业在质谱仪、核磁共振仪等高端设备上的技术垄断,本质上是其在材料科学、量子物理、精密光学等基础学科长期投入的结果。

我们中国虽然专利数量快速增长,但专利质量和原创性还略显不足(大部分是仿制优化),核心技术如高精度传感器、电子枪等仍依赖进口。以电子显微镜为例,全球 99% 的市场被赛默飞、蔡司等 5 家欧美企业垄断,国产设备在分辨率(如 1.5nm vs. 0.5nm)和稳定性上仍有极大的差距,这也限制了诸如材料工艺的大规模突破进度。

而且,全球科学仪器市场呈现高度集中化,前 20 强企业中美国占 8 家、欧洲 7 家、日本 5 家,中国企业无一上榜。在质谱仪、核磁共振仪等高端细分市场,欧美企业占据 90% 以上份额,国产设备主要集中在中低端领域。

从产品构成上看,科学仪器的核心部件如真空泵、精密光学镜片、探测器等,长期被德国普发真空、日本浜松光子等企业垄断;高端科学仪器的数据分析软件(如质谱数据处理、显微镜图像分析)多由欧美企业开发,国产软件在功能丰富性、计算效率和用户体验上存在差距。

这种软硬件差距的根本原因是,在国内没有厂家愿意投入巨资进入相对小众的科学仪器市场,国际龙头企业的研发投入远超中国同行。赛默飞世尔每年研发支出超 65 亿美元,而国内头部企业如聚光科技、禾信仪器的年研发投入仅数亿元人民币。更准确的说,不愿花钱的原因,也在于缺乏商业渠道,科研机构和企业对国产仪器的信任度不足,倾向于采购进口设备以确保数据可靠性、

在关键指标上,国产仪器与国际先进水平存在显著代差。比如,国产质谱仪的灵敏度普遍在 ppb 级(十亿分之一),而赛默飞的 Orbitrap 系列已达到 ppt 级(万亿分之一),且具备更高的分辨率和抗干扰能力。

关系到生物医药水平的高端流式细胞仪方面,美国限制出口的高参数设备可同时检测 50 种以上细胞标志物,而国产同类产品仅能实现 20-30 种,且数据准确性和重复性不足。这些差距直接影响科研效率,还耗费大量外汇,国内大部分重点高校实验室在基因编辑、蛋白质组学等前沿领域的研究仍高度依赖进口设备。

不过,美国 2025 年 1 月实施的出口管制,将高参数流式细胞仪、液相色谱质谱仪等纳入限制清单,直接影响中国在生物制药、环境监测等领域的科研和产业升级,但也给了我们中国企业发展市场的机会,通过政策支持、产学研协同和市场驱动,中国有望在未来 5-10 年实现关键领域的突破,但要全面缩小差距,仍需在基础研究、人才培养、产业链整合等方面持续发力。这场技术博弈的胜负,不仅关乎科学仪器行业的兴衰,更将深刻影响中国在全球科技竞争中的地位。

|

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-5-28 16:42

发表于 2025-5-28 16:42

发表于 2025-5-28 16:45

发表于 2025-5-28 16:45