用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

临检实验室(ICL)

›

四川大决策投顾:ICL未来前景广阔,静待行业反转 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

6661

|

回复:

0

[分享]

四川大决策投顾:ICL未来前景广阔,静待行业反转

[复制链接]

会里很

会里很

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2025-3-13 17:08

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

摘要:独立医学实验室(ICL)是专业化分工的产物,独立于医院外提供临床检验或病理诊断服务。ICL通过规模化经营提高效率、降低成本,适应医保控费趋势,显示出成本节约能力。中国ICL市场渗透率低,但增长潜力大,静待行业出清后的困境反转!1.医疗检验的专业化分工诞生ICL行业独立医学实验室(Independent Clinical Laboratory,ICL)又称第三方医学实验室,是指在卫生行政部门的许可下具有独立法人资格、独立于医院之外从事临床检验或病理诊断、独立承担责任的医疗机构。添加图片注释,不超过 140 字(可选)通过专业化分工,ICL承担了医院检验科及病理科的大量检验业务,且能够通过规模化经营提高效率并降低成本,医院则可专注于诊疗业务。在国内医保控费的大环境下,ICL显示出较强成本节约能力,促进医院加大检测外包需求。根据国家卫健委卫生发展研究中心测算,2016-2020年ICL节省的检测成本分别为104、137、176、221、274亿元。目前我国陆续铺开DRG分组医保支付方式,加大医保控费力度、提高医保基金使用效率,ICL凭借其较强的成本节约能力有望促进医院进一步加大检测外包需求。2.我国ICL市场:拓展空间大,渗透率低我国ICL渗透率较低,有较大的发展潜力。ICL起源于1920年代的美国。经过近百年的发展,ICL已发展成为一个独立运营的医学实验室平台,并且现已成为医疗服务体系中不可或缺的一部分。然而,我国的第一家ICL于1994年成立,ICL行业发展相对较晚。2021年,我国ICL的渗透率仅为约6%(按ICL检测市场规模占临床检测市场总规模的百分比计),远低于日本的60%、德国的44%以及美国的35%,仍然有广阔的拓展空间。添加图片注释,不超过 140 字(可选)ICL有望迎来快速发展。根据弗若斯特沙利文数据,2021年中国临床检测市场空间为5,244亿元,预计2026年达到8,964亿元,期间年复合增速为11.3%。由于ICL具有低成本、专业化等优势,受到医疗机构的青睐,未来随着渗透率不断提升,中国ICL行业有望得到快速发展。中国ICL市场空间(不含COVID-19检测)有望从2021年的223亿元增加至2026年的513亿元,年复合增速达18.2%,高于整体临床检测市场增速。添加图片注释,不超过 140 字(可选)我国ICL市场的增长动力来源主要体现在以下几个方面:ICL相对于医院实验室多种独特优势。①范围广:ICL可以为范围更广的具有不同背景及需求的终端客户提供对应服务;②项目多:ICL一般较个别医院实验室能够提供更多的检验项目,给予医生更广泛的检测选择;③效益高:通过提供大量的检测服务,ICL可实现规模效应,为医院带来更佳的成本效益;④技术新:ICL较医院实验室能更灵活使用新技术及设备,并往往会更积极地改善其质量控制及招募行业专家,促进ICL的营运效益。第二、日益增加的终端客户需求。由于我国人口老龄化以及公众健康意识不断增强,同时,医疗保险报销制度逐步实施,能够覆盖大部分住院及门诊检查费,临床检验需求因此得到快速释放。此外,ICL行业发展及引进更精准及先进技术的服务,包括生物芯片、伴随诊断及微阵列等,进一步丰富了终端客户需求。第三、公立及私立医院的外包需求持续增加。目前我国公立医院通常已经超负荷营运。因此,越来越多的公立医院正在将其临床检验服务外包给第三方供应商,以减少需求过大而造成的运营负担。此外,医疗控费背景下,公立及私立医院更加注重成本控制,进一步推动了临床检验的外包趋势。第四、国家利好政策的持续推动。在过去十年我国政府已推行一系列的医疗改革,包括医疗保险改革、基层医疗改革、医院改革、药物及公共卫生改革。同时,突发的公共卫生事件配合鼓励政策的持续推进,加速推动了国内ICL,特别是临床实验室自建项目(LDT)的发展。国内ICL的数量自2009年的不足70个增加至2021年的2,100多个,ICL相关企业正式进入到了发展快车道。添加图片注释,不超过 140 字(可选)3.中国ICL行业呈现强者恒强格局由于我国ICL行业起步较晚,具有先发优势的ICL通过连锁发展构建庞大的实验室网络和分销渠道网络,拥有更多的客户资源,并且龙头企业具有显著的规模效应,在研发、人员、储运等成本管理方面具有成本优势。同时受新冠检测需求提升,我国ICL龙头呈现强者恒强态势,头部ICL金域医学、迪安诊断、艾迪康三者市场占有率合计约80%。添加图片注释,不超过 140 字(可选)静待ICL行业进一步出清后头部企业毛利率修复2023 年金域医学 ICL业务毛利率为 35.5%,较 2019 年下滑 3.6%。迪安诊断 ICL 业务毛利率为 39.4%,较 2019 年下滑 2.9%。导致 ICL 行业毛利率下降的原因包括:①医疗服务价格改革带来的检验项目价格下调,②IVD 试剂集采降价带来的检验项目价格下调等。各ICL 公司加速开发高端检测以应对市场变化。关注中小型 ICL 加速出清后行业毛利率恢复。6.ICL行业投资逻辑与个股梳理长期来看,随着人口老龄化的不断加深,医院诊疗人次会稳步提升,医院的检验的人次也会跟随提升,相对公立医院检验科,大型连锁ICL检测更加集约化,成本优势表现突出,国内DRGs 改革不断推进,医院端控费动力加强,检验科地位和角色发生重大变化,对医院来说,检验科将从利润中心向成本中心转变,ICL 有望加速渗透。短期来看,伴随相关公司新冠检测的坏账计提与检测量恢复,行业有望逐渐迎来困境反转。相关个股:金域医学、迪安诊断、兰卫医学。参考资料:1.2024-6-24东北证券——关注行业出清与毛利率变化2.2023-12-28浙商证券——国内 ICL 龙头,新周期起点3.2023-11-30国联证券——ICL 龙头企业规模效应逐步显现4.2023-11-15东方证券——“服务+产品”双轮驱动,塑造医学诊断服务整体解决方案提供商投资顾问:廖敏(执业编号A1140622020002)免责声明四川大决策证券投资顾问有限公司具有证券投资咨询业务资格,经营证券期货业务许可证号915101067130530143。本文由四川大决策证券投资顾问有限公司(以下简称“本公司”)基于本公司认为可靠的且目前已公开的信息或者实地调研所获取的资料加以分析而撰写的,本公司力求但不保证所述信息的准确性和完整性,任何投资者也不应该认为该信息是一定准确和完整的。同时,本文所载信息,所述观点、意见和推测仅反映本公司发布本文当时的判断,不保证在不同时期不会发生任何变化,本公司会随时补充、更改和修订有关信息,但不能保证及时发布或者投资人能及时接收。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的研究结果。本文所提及的证券或投资标的的价格或价值可能会因为各种因素而产生波动,过往的表现不代表未来表现,也不代表未来的收益,投资者不应将本文作为投资决策的唯一依据,文中所述的信息、观点仅供参考,不构成具体买卖建议,投资者应自主作出投资决策并自行承担投资风险。在任何情况下,本公司不对任何人因使用本文中的任何内容所引致的直接或间接的任何损失负任何责任,不会以任何形式向投资者作出任何分享证券投资收益或者分担证券投资损失的承诺。本文版权归属于四川大决策证券投资顾问有限公司所有,未经本公司事先书面许可,任何机构和个人不得以任何形式进行翻译、复制、引用和发布本文的全部或部分内容。四川大决策证券投资顾问有限公司对于本免责条款具有修改权和最终解释权。股市有风险,投资需谨慎!

四川大决策投顾摘要:独立医学实验室(ICL)是专业化分工的产物,独立于医院外提供临床检验或病理诊断服务。ICL通过规模化经营提高效率、降低成本,适应医保控费趋势,显示出成本节约能力。中国ICL市场渗透率低,但增长潜力大,静待行业出清后的困境反转!

1.医疗检验的专业化分工诞生ICL行业

独立医学实验室(Independent Clinical Laboratory,ICL)又称第三方医学实验室,是指在卫生行政部门的许可下具有独立法人资格、独立于医院之外从事临床检验或病理诊断、独立承担责任的医疗机构。

通过专业化分工,ICL承担了医院检验科及病理科的大量检验业务,且能够通过规模化经营提高效率并降低成本,医院则可专注于诊疗业务。在国内医保控费的大环境下,ICL显示出较强成本节约能力,促进医院加大检测外包需求。根据国家卫健委卫生发展研究中心测算,2016-2020年ICL节省的检测成本分别为104、137、176、221、274亿元。目前我国陆续铺开DRG分组医保支付方式,加大医保控费力度、提高医保基金使用效率,ICL凭借其较强的成本节约能力有望促进医院进一步加大检测外包需求。

2.我国ICL市场:拓展空间大,渗透率低

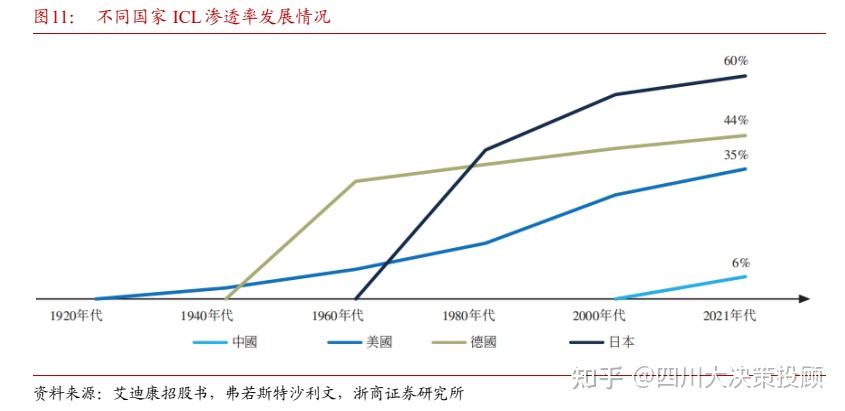

我国ICL渗透率较低,有较大的发展潜力。ICL起源于1920年代的美国。经过近百年的发展,ICL已发展成为一个独立运营的医学实验室平台,并且现已成为医疗服务体系中不可或缺的一部分。然而,我国的第一家ICL于1994年成立,ICL行业发展相对较晚。2021年,我国ICL的渗透率仅为约6%(按ICL检测市场规模占临床检测市场总规模的百分比计),远低于日本的60%、德国的44%以及美国的35%,仍然有广阔的拓展空间。

ICL有望迎来快速发展。根据弗若斯特沙利文数据,2021年中国临床检测市场空间为5,244亿元,预计2026年达到8,964亿元,期间年复合增速为11.3%。由于ICL具有低成本、专业化等优势,受到医疗机构的青睐,未来随着渗透率不断提升,中国ICL行业有望得到快速发展。中国ICL市场空间(不含COVID-19检测)有望从2021年的223亿元增加至2026年的513亿元,年复合增速达18.2%,高于整体临床检测市场增速。

我国ICL市场的增长动力来源主要体现在以下几个方面:

ICL相对于医院实验室多种独特优势。①范围广:ICL可以为范围更广的具有不同背景及需求的终端客户提供对应服务;②项目多:ICL一般较个别医院实验室能够提供更多的检验项目,给予医生更广泛的检测选择;③效益高:通过提供大量的检测服务,ICL可实现规模效应,为医院带来更佳的成本效益;④技术新:ICL较医院实验室能更灵活使用新技术及设备,并往往会更积极地改善其质量控制及招募行业专家,促进ICL的营运效益。

第二、日益增加的终端客户需求。由于我国人口老龄化以及公众健康意识不断增强,同时,医疗保险报销制度逐步实施,能够覆盖大部分住院及门诊检查费,临床检验需求因此得到快速释放。此外,ICL行业发展及引进更精准及先进技术的服务,包括生物芯片、伴随诊断及微阵列等,进一步丰富了终端客户需求。

第三、公立及私立医院的外包需求持续增加。目前我国公立医院通常已经超负荷营运。因此,越来越多的公立医院正在将其临床检验服务外包给第三方供应商,以减少需求过大而造成的运营负担。此外,医疗控费背景下,公立及私立医院更加注重成本控制,进一步推动了临床检验的外包趋势。

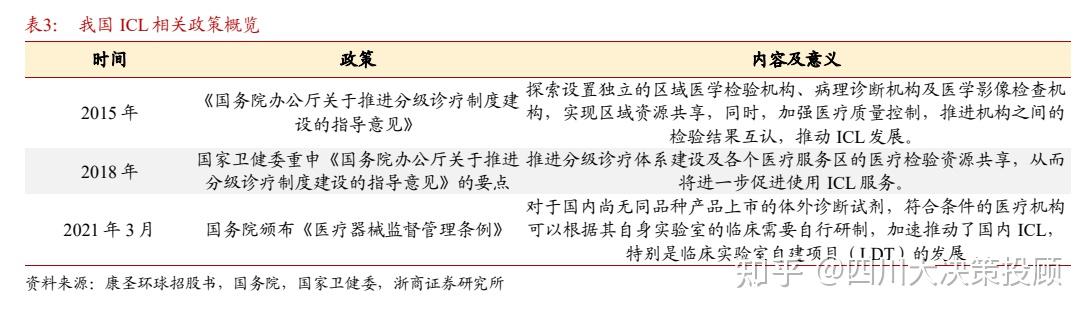

第四、国家利好政策的持续推动。在过去十年我国政府已推行一系列的医疗改革,包括医疗保险改革、基层医疗改革、医院改革、药物及公共卫生改革。同时,突发的公共卫生事件配合鼓励政策的持续推进,加速推动了国内ICL,特别是临床实验室自建项目(LDT)的发展。国内ICL的数量自2009年的不足70个增加至2021年的2,100多个,ICL相关企业正式进入到了发展快车道。

3.中国ICL行业呈现强者恒强格局

由于我国ICL行业起步较晚,具有先发优势的ICL通过连锁发展构建庞大的实验室网络和分销渠道网络,拥有更多的客户资源,并且龙头企业具有显著的规模效应,在研发、人员、储运等成本管理方面具有成本优势。同时受新冠检测需求提升,我国ICL龙头呈现强者恒强态势,头部ICL市场占有率合计约80%。

4.ICL行业投资逻辑与个股梳理

长期来看,随着人口老龄化的不断加深,医院诊疗人次会稳步提升,医院的检验的人次也会跟随提升,相对公立医院检验科,大型连锁ICL检测更加集约化,成本优势表现突出,国内DRGs 改革不断推进,医院端控费动力加强,检验科地位和角色发生重大变化,对医院来说,检验科将从利润中心向成本中心转变,ICL 有望加速渗透。

短期来看,伴随相关公司新冠检测的坏账计提与检测量恢复,行业有望逐渐迎来困境反转。

参考资料:

1.2024-6-24东北证券——关注行业出清与毛利率变化

2.2023-12-28浙商证券——国内 ICL 龙头,新周期起点

3.2023-11-30国联证券——ICL 龙头企业规模效应逐步显现

4.2023-11-15东方证券——“服务+产品”双轮驱动,塑造医学诊断服务整体解决方案提供商

原文地址:https://zhuanlan.zhihu.com/p/708234675

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

微流控技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-3-13 17:08

发表于 2025-3-13 17:08