用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

D、仪器区

›

POCT仪器

›

聊聊医疗器械领域的“四小花旦”:安图生物、万孚生物、 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

7013

|

回复:

0

[分享]

聊聊医疗器械领域的“四小花旦”:安图生物、万孚生物、大博医疗、开立医疗

[复制链接]

青草

青草

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2025-3-12 14:29

|

显示全部楼层

|

阅读模式

<

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

(温馨提示:本篇文章为深度内容解读,文字为8100字左右,需要耐心阅读哦;另,本文首发于雪球9月15日)

咱们都知道,在过去10年时间里,美股诞生了不少大市值的10倍医药股,其中大部分为医疗器械股,那么,放眼A股呢,未来很可能诞生10倍医疗器械股,又会花落谁家呢?

但是,我眼中未来医疗器械能走牛,至少应该要具备以下一些因素:

其一,赛道要具备长长的坡、厚厚的雪,例如市场规模够大、增速够快;

再者,在器械某一细分领域已成为龙头代表,并且长期主导该品类,未来能引领行业发展;

其三,具备跨界或者并购能力,开创新品类,推出第二、第三品牌,第一品牌可以为后续品牌的推出提供资金支持;

其四,寻找具有积极进取的管理层,避免“家族化”管理;

其五,市值介于50-500亿区间,即未来若成为10倍牛股,则市值峰值为500-5000亿;

其六,财报要干净。

经过筛选后,我认为安图生物、万孚生物、大博医疗、开立医疗这四家企业未来会走出大牛的概率比较大,但到底能不能走成10倍,暂时无法给出结论。下面,就分析一下逻辑。

1、长长的坡、厚厚的雪

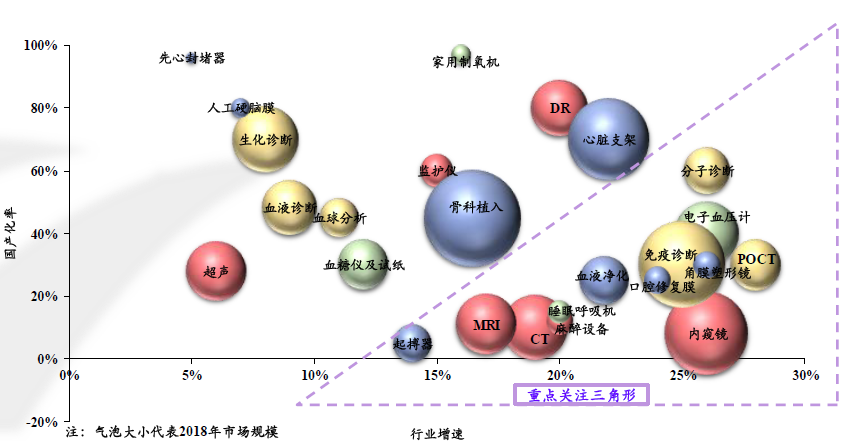

安图生物、万孚生物、大博医疗、开立医疗分别对应着化学发光赛道、POCT赛道、骨科赛道、彩超及内窥镜赛道。

给大家看两张图,如下,化学发光、内窥镜国产化率都介于10-20%区间,POCT为35%,骨科则为40%。其中,骨科中又分为三个细分赛道:创伤类、脊椎类、关节类,根据器械蓝皮书(2019)数据显示,2018年国产化率三者国产化率大致分别为69%、39%、26%。

所以,这几个细分赛道领域的国产化率逻辑未来提升空间是有的。

那么,具体的收入规模和增速又如何呢?

再继续看下图,不管是收入规模还是增速,免疫诊断、POCT、内窥镜、骨科植入都占据比较大的份额,收入增速也在17-30%区间,保持高增长态势。

具体的赛道细分情况,如下表:

接下来,就逐个看这四家公司:

1)、安图生物赛道情况:

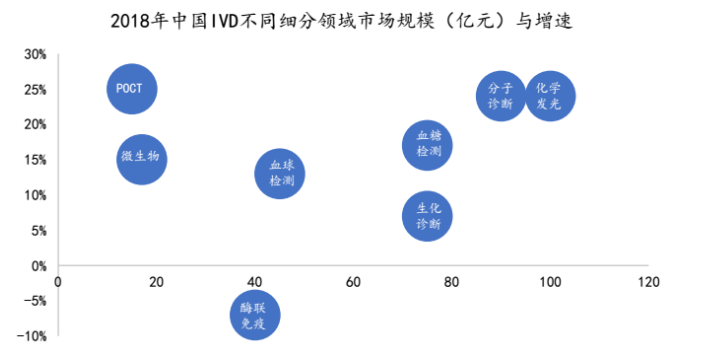

2018年,国内IVD市场规模达到604亿元、同比增长18.4%,预计未来仍然将维持15%-18%左右的年增速。其中,免疫诊断、分子诊断和生化诊断,分别占据IVD市场的38%、20%和19%。

同时,2010年至2016年,化学发光占比由44%增加到79%,当前这个指标亦仍在持续提升中,这说明国内化学发光也已经基本在往高端市场普及,而在中低端市场,酶联免疫等方法亦有一定市场。

目前来看,化学发光的主流检测项目有四个:肿瘤标志物、传染病、甲功、激素,分别占据了化学发光市场份额的30%、20%、20%、15%,合计占约80%以上市场份额。

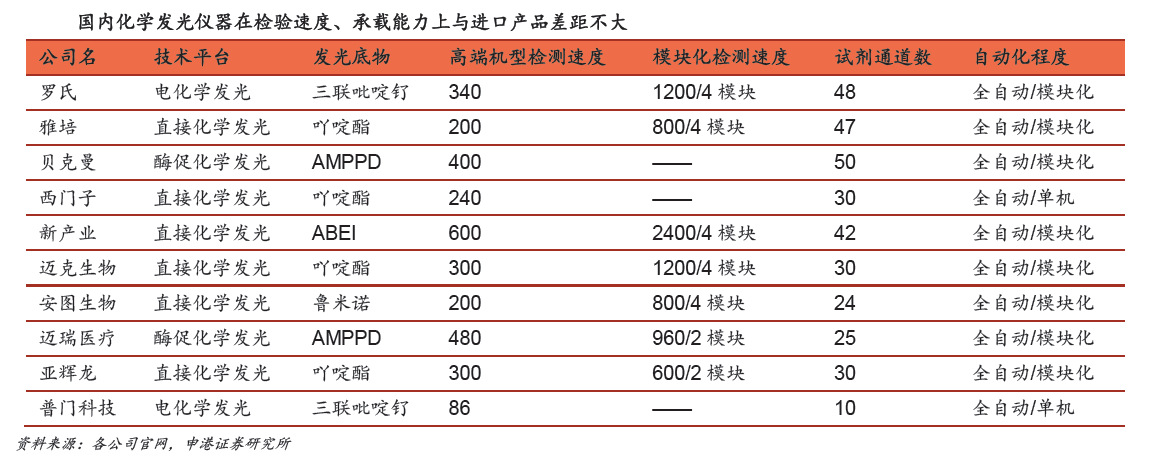

当然,国外的龙头企业凭借自身的优势领域也建立了一定的优势,例如上面检测项目对应的检测优势企业是罗氏、雅培、贝克曼和西门子。

虽然说,这些外资巨头建立了优势,但国内企业例如新产业、安图生物的产品配套注册检测项目数量也并非逊色于西门子、罗氏这些企业,因为新产业、安图的项目分别为134项、104项,是高于西门子的100项、罗氏的89项。因此,未来进口替代的逻辑,尤其是国内龙头国产率提升是大势所趋。例如国内的安图生物优势在于肿瘤标志物和传染病检测。

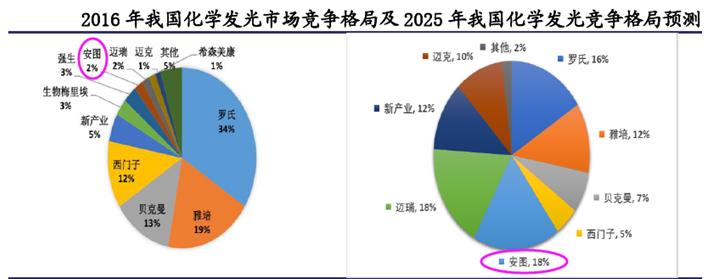

目前国内发光市场基本形成“4+4”的竞争格局,罗氏、雅培、西门子、贝克曼4家外资巨头占有超过70%的市场份额,三甲医院是其主要客户,国内企业新产业、安图生物、迈克生物、迈瑞医疗4家占有近10%的市场份额。

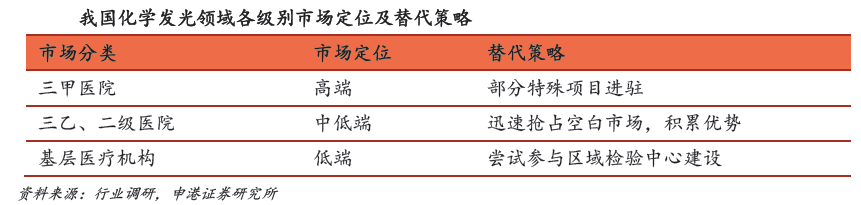

从国内竞争格局看,按2018年发光业务规模排序:新产业、安图、迈瑞、迈克,其他国产厂家销售额不超过1亿,较有竞争力的厂家有深圳亚辉龙、厦门万泰、苏州长光华医、江苏泽成等。客观来讲,目前国产品牌的化学发光在准确度、稳定性、试剂质量和仪器检测速度等指标上与进口品牌有一定差距,且由于化学发光检测多种技术路线并存,厂家难以通过量值溯源等方式证明产品质量,短期内国产品牌对进口品牌大面积替代的可能性较低。长期来看,化学发光毕竟是一项相对成熟的检测方法,随着国产产品的质量逐步被三甲医院认可和接受,检验科室的低值检测项目将逐渐被替代。

关于进口替代这一点,在化学发光的四大检测领域中,传染病领域可以说是最容易完成进口替代的领域,因为此项技术难度相对较低,而且以安图为代表的国内厂商与外资巨头的差距也不大,有性价比优势。同时由于传染病的检测在四大领域中占比达到40%以上,例如手术前八项是定性的检测,所以在三甲医院中作为初步入门的替代进口的项目可能性很大,毕竟检测的结果只有阴性或者阳性之分而已,并不需要用于做科研等高难度工作,因此国产试剂具有性价比优势。

另外,占化学发光四大检测领域约40%的肿瘤标志物检测技术是具备一定壁垒的,与国外巨头存在一定的技术差距,因为此项检测的临床医生在诊断过程中需要结合影像等其他诊断结果来判断,检测结果才会更为准确。当然,部分项目如安图生物的甲胎蛋白等项目结果也逐步得到临床医生的认可,在该领域未来也有望抢占一部分进口品牌的份额。

最后,从商业模式上来看,体外诊断可以说是一个门挺苦逼的生意,因为在整个上下游的产业链中话语权处于较为弱势的地位:

上游是IVD仪器和试剂生产商,例如罗氏、希森美康、雅培等国际厂商以及部分国内企业,这就导致结款期限较短,很难无偿占用上游的资金;

下游是强势并且选择较多的医院、卫生院、防疫站等单位,结款周期很长,这也就致使行业整体的应收款项目和存货很大。所以说,“现金为王”可以说是这个行业的优势之一,看谁的现金流好,否则很容易出现现金流断裂情况。因此,现金流不好是整个体外诊断行业的很大的一个bug。而那些现金流好的、研发实力强的、所处赛道又不错的企业,估值又很高。而那些估值低的企业,要么现金流较差、要么研发实力不强、或者所处赛道处于红海市场。这就是当前体外诊断行业处于一个尴尬的境地局面。。。

关于安图的财务状况,下文我还会继续分析。

最后关于安图生物的市场占有率情况,如果未来5年,安图生物化学发光赛道的市占率能从16年的2%提升至25年的18%,即2025年的化学发光市场规模将会达到500亿,那也会有90亿的收入,对比安图2019年的营业收入27亿,基本就是再造3个安图。

2)、万孚生物赛道情况:

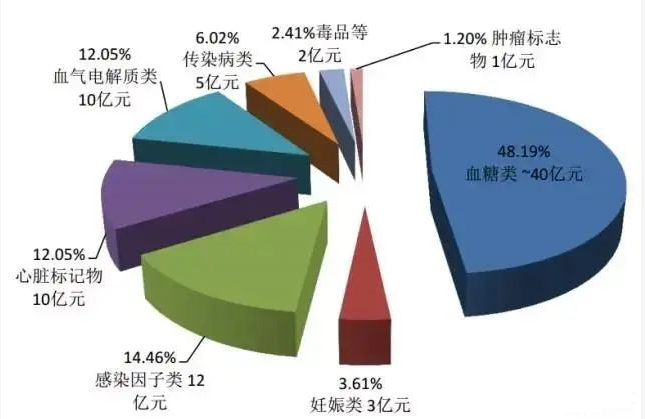

再看万孚生物所处赛道POCT,就是即时检测或者现场快速检验的意思,今后大家可能都不需要到医院排队抽血等结果了,因为未来人手都将会有一个类似检验科小的集成化智能设备,可以随时随地用于做检测。举个例子,怀孕,只需买一个尿条放置家里自己就可以测试,1分钟不到即可知道结果呈阳性还是阴性。从检测项目来分,主要集中在8个领域:血糖、妊娠、感染因子、心脏标志物、血气电解质、传染病检测、毒品检测、肿瘤标志物。

万孚生物,相比明德生物、基蛋生物、热景生物这几家,产品线比较多、丰富,后几家公司较为单一。迈瑞医疗能够做成几千亿,也就是因为产品线丰富,卖器械也想做大,一个是赛道够长、规模够大、技术过关、产品线丰富。像安图生物、新产业等所处赛道是不错的化学发光领域,但产品线太单一了。而万孚生物不仅做POCT,而且还布局体外诊断其他领域,也拿到了化学发光仪器注册证等等。

根据前瞻网数据,2019年国内POCT市场规模超过70亿元,从未来空间来看,国内POCT占IVD的比例只有14%,明显低于国际27%的水平,比欧美发达国家还低,未来还是有提升空间。结合Frost & Sullivan以及BIS Research的报告,预计国内POCT市场规模有望在2023年突破280亿元,2018-2023年复合增速超过20%。

另外,进口品牌较少,主要是美艾利尔、罗氏、生物梅里埃等,国产厂家有主要有万孚生物、基蛋生物、明德生物等企业。

由于过去,国内的POCT地位不是太高,检验仅是作为中心实验室的辅助,只在部分医院的部分科室中有装机。特别是这次疫情后,更多专家和医生将认识到POCT产品的重要存在价值。例如钟南山院士明确肯定了万孚生物POCT检测产品的优越性,即万孚的lgM检测试剂盒可以在患者感染第7天或发病第3天就可以完成病毒检测,对进一步确认与鉴别诊断有很大帮助。

尤其是在渠道方面,例如:

大医院渠道:各临床科室个性化检测需求将逐步凸显,POCT 装机将由急诊或胸痛中心向更多科室辐射,比如发热门诊、ICU、心内、心外、骨科、传染、神外等等;基层渠道:由于基层医院对通量要求不高,POCT仪器本身即符合基层检测场景现实需求,POCT有望替代大型设备成为基层医院的“检验科”。

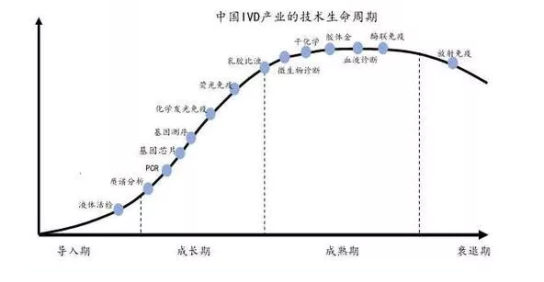

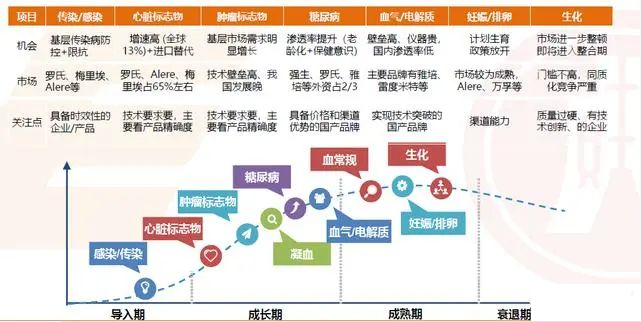

此外,从POCT细分领域产品的生命周期来看,已经进入成熟期的有生化、妊娠、血常规领域,这些产品进入门槛较低、同质化严重、市场竞争白热化。

相较而言,感染因子类市场、心脏标志物、肿瘤标记物都处于导入期至成长期阶段,而糖尿病、凝血、血气/电解质也仍然在成长期。

其中,感染因子类市场+心脏标志物规模占据POCT赛道的比重合计约26-30%,增速在30%+。

值得注意的是,肿瘤标志物当前市场很少POCT检测,原因在于,目前来看,其应用需求场景没有太过于迫切,即使需要,技术一方面也是个不大的挑战。

从产品线布局及类别来看,万孚生物的产品线是最全面的,尤其是妊娠和毒品检验两大领域都处于龙头老大的地位,相较而言,基蛋生物和明德生物两者的产品线品类都相差不大,主要在心标领域。其中,根据2019年数据统计,在国内非血糖POCT市场中,万孚生物、基蛋生物、明德生物三家公的市占率分别为12.8%、7.3%、1.9%,很显然,万孚是老大。

再提一点的是,看完整个POCT领域的企业,现金流比较好的没几家,而万孚却是其中少有的现金流较好的企业,难能可贵!

最后,由于万孚生物所处POCT是个小而美的赛道,规模也不是太大,19年POCT规模为70亿,而如果根据万孚生物19年财报收入20.7亿元来看,万孚POCT的市占率则大致为30%的水平,若根据23年的POCT市场规模为280亿、同时万孚的市占率仍然保持在30%的水平,则收入可以达到84亿,倘若市占率提升10个百分点至40%、则收入高达112亿,取中值100亿左右,几乎就是再造5个万孚生物。

3)、大博医疗赛道情况:

再继续看大博医疗的骨科赛道,骨科是属于高值耗材的细分领域。

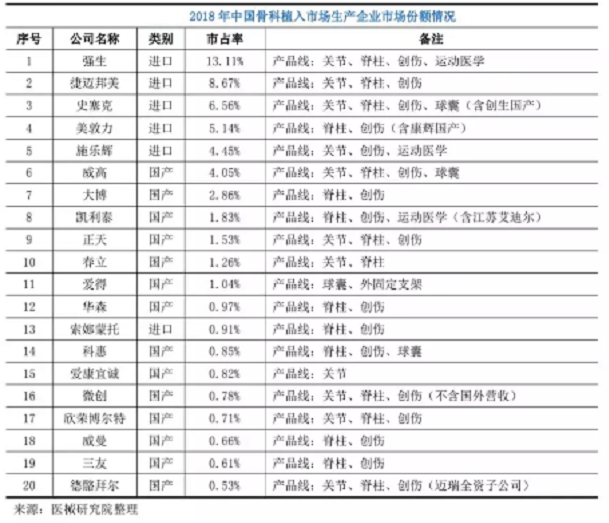

而根据医械研究院的数据,高值耗材在2018年高达5300亿元的医疗器械市场中,稳居第二位,占到了20%的份额,规模大致为1060亿元、同比增长20%,这个赛道基本是符合好赛道了。

另外,高值耗材一般分为血管介入、骨科植入、眼科、口腔科、血液净化、电生理与起搏器、其他、非血管介入、神经外科等大类。

其中,根据《中国医疗器械行业发展蓝皮书》的统计,其中骨科植入物和血管介入和骨科植入物属于其中两个市场空间最大的子领域,目前分别有约400亿元和300亿元的空间。

而大博医疗所处的领域就是骨科,今天就不聊心脑血管,只聊骨科。

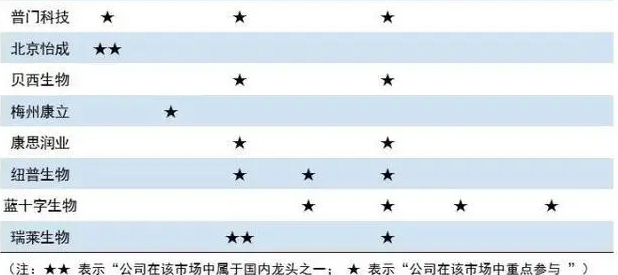

看下表,骨科分三个赛道:创伤类、脊椎类、关节类,18年的市场规模大致分别为75亿、76亿、73亿,18-23年的复合增速分别为14%、14%、16%,对应18-23年的市场规模分别为143亿、146亿、150亿,当前国产化率分别为70%、40%、28%。

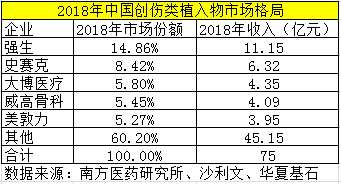

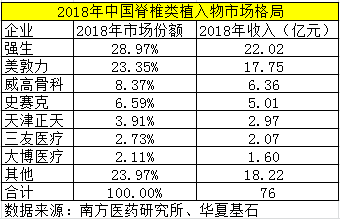

所以,从赛道来看,分别是关节类〉脊椎类〉创伤类,因为关节类还有国产替代的逻辑,脊椎类也还有国产替代逻辑的空间、处于适中,而创伤类基本完成了国产替代、未来的增量更多的来源于渠道的拓展、压力会增大。其中,只吃关节类1个赛道的是爱康和春立,18年关节类占比收入分别为82%、97%;吃创伤类、脊椎类2个赛道的是凯利泰和大博医疗,即18年凯利泰创伤类+脊椎类的收入占比为60%,大博医疗的创伤类、脊椎类占比分别为65%、20%;三个赛道都吃的是微创和威高,18年微创医疗的创伤、脊椎、关节合计占比收入合计为35%,威高三项合计为13%。从市场份额来看,18年大博医疗的创伤类市场份额为6%左右,排第三(第一是强生的15%、第二是史赛克的8.5%);大博医疗的脊椎类市场份额2%,排名第七(第一是强生的29%、第二是美敦力的23%、第三是威高的8.5%)。所以像大博医疗、凯利泰这些,未来更多的是如何开拓国内空间,毕竟没有太多的国产替代空间,尤其是创伤类基本实现了国产化,看大博医疗如何在脊椎类发力、抢占更多的进口替代份额,凯利泰也是。

最后就是大博医疗的市场份额提升情况,倘若大博医疗在创伤类的市场份额由18年的5.8%提升至23年的14%,根据23年143亿的创伤类市场规模,则大博医疗此块收入为20亿;在脊椎类的市场份额则也由18年的2%提升至23年的10%,根据23年146亿的脊椎类市场规模,则大博医疗此块收入为14.6亿。两项合计收入大致为34.6亿,那对比19年的12.6亿,也基本是再造3个大博医疗。

4)、开立医疗赛道情况:

再看最后一家公司,开立医疗。

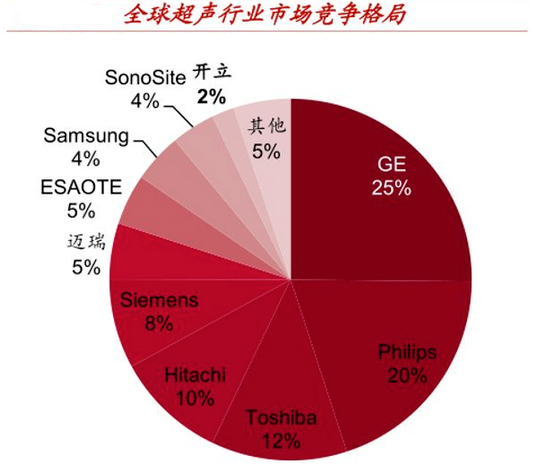

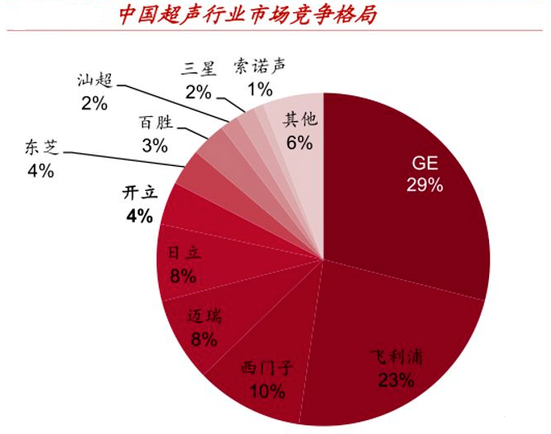

开立医疗的主要产品有彩超(超声)、B超、内窥境三大业务,其中彩超设备占比较重,但呈逐年下降,而内窥境设备在营收中占比逐年上升。内窥镜及配套治疗器具营收占比从2015年3.18%升至2019年22.74%,彩超业务2019年营收占比为69.31%。

先简单了解下超声和内窥镜的相关行业数据。

先看超声设备市场。

根据中国医学装备协会估计,2018年国内超声市场规模为103.6亿元,同比增长12%,期间复合增长率10%,预计2020年超声市场规模可达125亿元。

再者就是内窥镜市场。

根据中国医疗器械行业协会数据显示,2018年中国内窥镜市场规模约为221亿元,预计2020年达到260亿元。弗若斯特沙利文预计2022年内窥镜行业市场规模将达到320亿元,复合增速约为9.25%。

说完行业数据,再看看产品技术方面。

先看超声。

目前超声高端材料领域的国产与进口相比,差距主要在于软件上,例如算法、功能的丰富程度、临床的应用场景等。而硬件方面的例如探头等这些上差别不大。

从产品上来看,当前彩超的应用主要有三大类:腹部、妇产、心脏,腹部和妇产,国产与进口差别不大,例如迈瑞的阿、开立的S60,但是最高端的心脏领域,目前国产还是没有能够与国际厂商相抗衡。还有一点就是,当前国内的超声也开始往便捷式走,例如超声产品从原先高大、笨重已经逐渐进入到笔记本形式了,甚至手持式都有了,这也是一个趋势。

再者就是内窥镜。

反正,内窥镜行业还是有点复杂的,主要有两种:硬镜和软镜。

硬镜就是日常比较熟悉的胸腔镜、腹腔镜、输尿管镜、膀胱镜、关节镜、宫腔镜等,用于外科微创手术;软镜就是用于肠道的诊疗检测,包括胃镜、肠镜、支气管、鼻咽喉等。

顺便值得一提的是,当前的宫腔镜、膀胱镜,原先是属于硬镜的,现在有一些是软镜了,换言之,已经开始出现了由软镜代替硬镜的趋势。

所以,看得出来,软镜优势显著。

看完以上这些数据,给我的感觉就是,开立医疗所处的超声+内窥镜市场规模2019年大致有400亿,而且未来以两位数继续稳定增长,而开立医疗2019年的收入12.5亿,市占率大致为3%。其中,2019年国内彩超、内窥镜市场规模分别为110亿、280亿,公司对应的收入分别为8.9亿、2.9亿,对应的市占率分别约为8%、1%。倘若未来5年内窥镜市占率能提升至10%,那按照400多亿的市场规模,也有40亿的收入,基本是再造2个开立医疗。

2、拓展品类+并购扩张

关注医疗器械行业的朋友应该也知道,迈瑞医疗、乐普医疗和威高股份通过扩张能力以及管理能力成功的向大家展示了这样带来的显著效果,相对应地,市场股价也已经有所反应。

所以,未来安图生物、万孚生物、大博医疗、开立医疗能否也会通过扩张从而取得成功?

咱们不妨先看看安图生物和万孚生物所处的IVD行业。

首先,IVD上市公司近年并购比较活跃,因为并购是其进行外延式业务发展的重要途径。

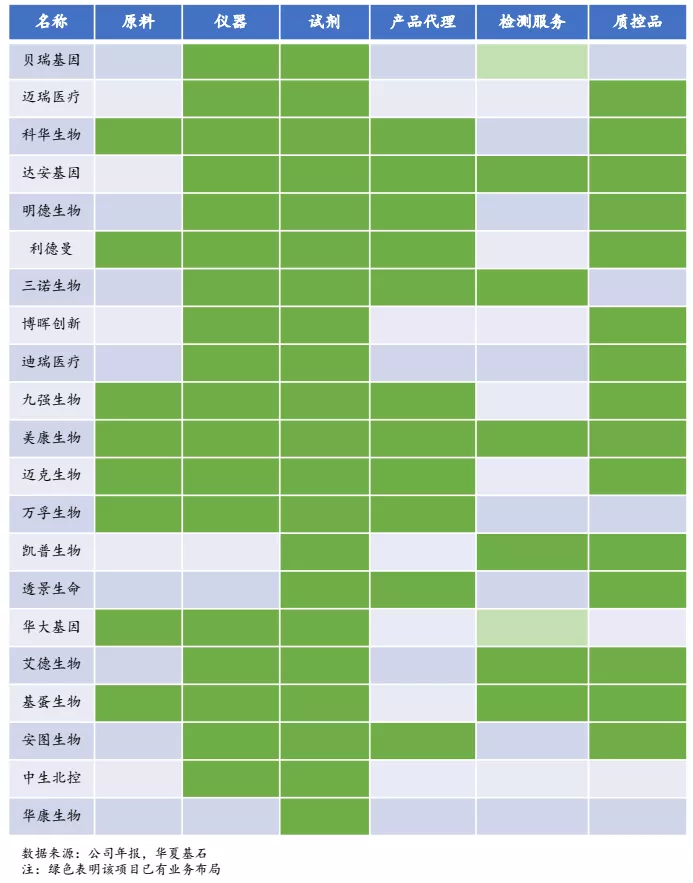

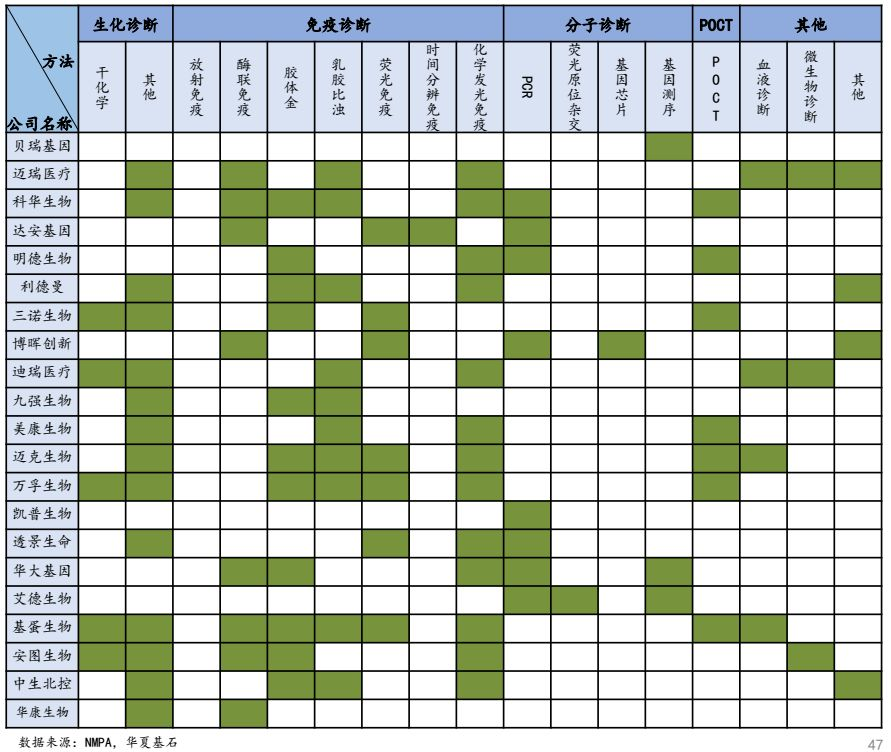

例如主要的21家上市企业中,有13家参与到IVD企业并购中,这13家上市公司包括安图生物、万孚生物、三诺生物、科华生物、利德曼、博晖创新、迪瑞医疗、九强生物、迈克生物、凯普生物、华大基因、艾德生物、基蛋生物、。

结果是,这些企业通过并购获得了重要的技术平台或销售渠道,来打通上下游产业链。

其次,IVD行业内不少企业,逐步由检测试剂生产商向体外诊断全产业链转型。例如,行业内的细分龙头企业迈瑞医疗、安图生物、万孚生物等逐渐攻克了上游原材料环节,下游延伸“制造+服务”,这也是为未来IVD企业发展壮大的方向,尤其是安图生物,化学发光的所用到的酶原材料实现了70%的自给,而国内其他大多数企业都需要进口。

所以,看得出来,这些企业都纷纷通过投资并购向产业链上下游延伸。

再者,不少IVD行业内企业的诊断试剂由单一技术领域拓展至全品类。

由于单一领域的市场天花板是显而易见的,倘若未来行业内企业等其将自身原有的优势产品做到具备一定的市场影响力,在某一细分领域形成优势之后进行横向扩张,开展产品多元化布局,借助原有产品领域渠道优势深根细作补充产品线,打造综合性平台来壮大发展规模。这也是未来这些企业的增量业务来源之一。

看下表,安图生物目前涉及的IVD领域有生化诊断、免疫诊断,而分子诊断和POCT则尚未贡献收入增量;而万孚生物不仅在POCT领域做成了老大,还涉足了生化诊断、免疫诊断。倘若未来安图也涉足分子诊断、POCT,万孚也涉足分子诊断,那未来给两家公司带来的增量收入现象空间值得期待。

大博医疗和开立医疗,目前来看,主要还是吃骨科这块市场,产品品类拓展短期内难度会比较大。

3、财报

接着就是看看4家公司的财报数据:

经营现金流净额/扣非净利润。安图生物这个指标从14-19年,年都超过1,非常健康,赚的钱和到手的钱也是年年为正;相较而言,万孚生物这个指标在10-15年期间,倒是保持大于1的优质情况,可是到了16-19年时,到手的现金流下降至17年、18年、19年的0.94、0.93、0.84,主要是应收款及存货增加了;再看大博医疗,除了15年仅为0.69低于1以外(15年的存货及应收款有所增加),其余年份表现均大于1,也是和安图生物一样,现金流很优秀;而开立医疗这个指标13-19年期间,表现有所波动,例如14年、15年、17年分别为0.95、0.62、0.81,都低于1。

应收款+预付款VS应付款+预收款。从这个指标来看,四家公司都没有一家符合应付款+预收款小于应收款+预付款这种情况,说明这个行业的生意真不是太好做,上下游的资金多被人压着,当然也与行业特性有关。所以,我才为何要强调手上余粮要充足这一点。

从资产负债角度看,2019年安图货币资金1.4亿+其他流动资产6.2亿(理财产品),商誉1.7亿,短借2.9亿、无长期借款,资产负债率为38%,基本合理。2019年万孚货币资金8.8亿,商誉1.2亿,几乎无有息负债,资产负债率为16%,基本合理。2019年大博货币资金7.7亿,商誉1700万,无长短期借款,资产负债率为21.7%,基本合理。2019年开立医疗货币资金1.7亿,商誉4亿,短期借款2.05亿+长期借款2.56亿,资产负债率为41.8%、资产有息负债率19%,相比其他三家公司,财务状况稍微偏差了点。

总体来看,这四家公司中,除了开立医疗财务表现有所逊色以外,其余三家都还不错。但这四家公司的现金流目前都还可以,对于未来而言,如果这四家企业都深耕于主业以后,然后逐步展开并购,同时他们拥有的现金流也方便后续的扩张活动。

4、市值

先看安图生物、万孚生物、大博医疗、开立医疗目前的市值,分别671亿、295亿、360亿、114亿,2019年净利润分别为7.7亿、3.9亿、4.7亿、1亿。

通过我上文的一些简单收入预测,此时咱们可以先做一个简单测算:

安图生物2025年收入将达到90亿,万孚生物2023年收入将达到100亿,大博医疗2023年收入将达到35亿,开立医疗收入将达到40亿,净利率根据公司过去经营情况分别取30%、20%、40%、17%,则对应的净利润分别为27亿、20亿、14亿、6.8亿,而一般医疗器械行业给予的市盈率合理估值为40倍,则对应的市值则分别为1080亿、800亿、560亿、272亿,则分别对应的上涨空间分别为61%、171%、55%、139%。

当然,以上的估值,主要针对的是这四家企业当前所处的单个赛道情况,如果未来想突破单条赛道的天花板,则就需要实现赛道扩张或者进行全球化扩张了。

这四家企业的市值基本都介于100-500亿区间,即未来若成为10倍牛股,则市值峰值为500-5000亿。

例如安图生物,

要达到6000亿市值,按照40倍市盈率,则需要150亿的净利润,根据公司30%的净利率倒推,则需要安图做到500亿的收入,而国内体外诊断行业规模未来预计会达到1500亿的规模,由此可见,则需要安图在体外诊断领域的市占率要达到30%的水平,难度可想而知,后续值得期待。

再看万孚生物

,未来做到10倍牛股,则需要达到3000亿的市值,按照40倍市盈率,则需要做到75亿的净利润,根据公司20%的净利率,收入必须做到375亿才能达标,375亿/1500亿,市占率大致为25%,这个市占率基本与安图生物相当了,未来能不能做到呢?拭目以待。

接着就是大博医疗

,大博医疗要做到3000亿市值,按40倍市盈率,则也需要75亿的净利润,根据公司40%的净利率倒推,大博医疗必须做到将近190亿的收入规模,而未来骨科市场预计会达到500-600亿的水平,则需要大博医疗的市占率要做到35%的水平。

最后就是开立医疗了

,未来达到达1000亿市值,按40倍市盈率,则需要25亿净利润,根据公司17%的净利率,收入要做到将近150亿的规模,而未来公司所处的彩超及内镜市场规模会达到400-500亿的收入,这也就需要公司要做到33%的市占率水平。

所以,看完以上的一些数据假设,以上这四家企业未来若想成长为10倍大牛,则需要在行业中做到高达25-35%的市场份额,也就是未来是行业的翘楚。咱们不妨后续持续跟踪这些企业,今天暂且聊到这。

原文地址:https://zhuanlan.zhihu.com/p/256295358

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

凝血仪器

ISO 15189认证

免疫仪器

生物安全

中标结果

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-3-12 14:29

发表于 2025-3-12 14:29