只需一步,快速开始

微信扫一扫,快速登录

您需要 登录 才可以下载或查看,没有账号?立即注册

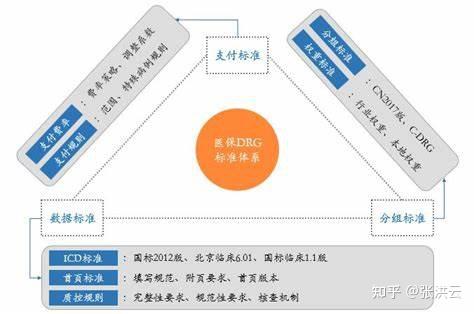

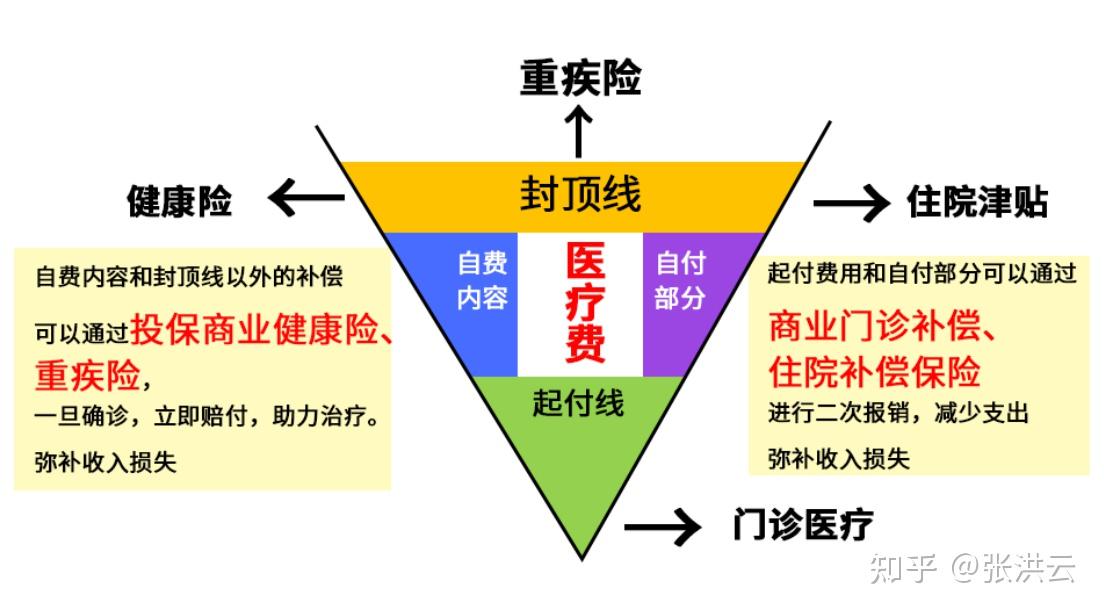

1、医保DRG是什么? 2、医保DRG的实施对去医院看病有哪些影响? 3、医保DRG后,对病人和医院各有什么影响? 4、普通人应该如何应对?

举报

本版积分规则 发表回复 回帖后跳转到最后一页

查看 »

微信扫一扫关注本站公众号

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-2-26 23:21

发表于 2025-2-26 23:21