金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

谢邀。

你去翻文件,最近五年内,哪份文件写了上头要为下面的地方债进行兜底、刚性兑付、无限担保?

但这不妨碍地方债在这五年内翻番。

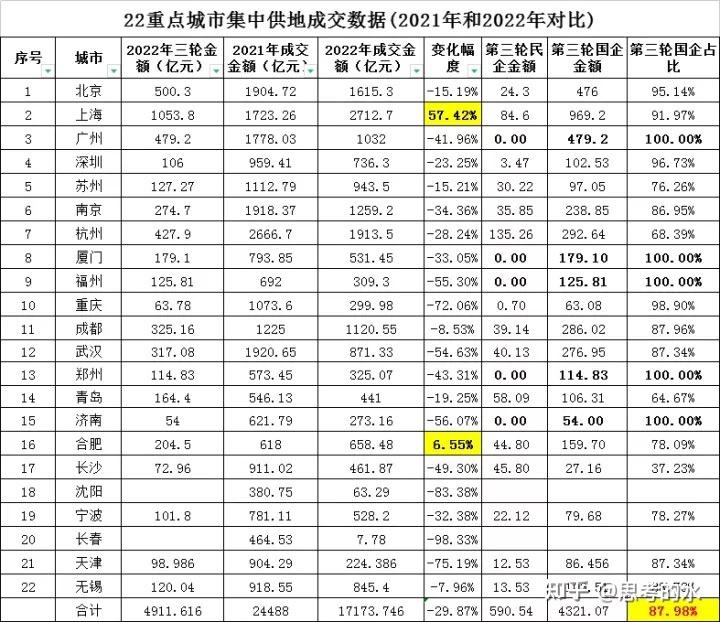

17年16万亿,22年35万亿(不计隐形),地方政府债券现在是我国债券市场的第一大品种,占比24.8%。

其实在17年11月的《资管新规征求意见稿》,已经明确说了一句话:

打破刚性兑付。

说人话就是:我公家的债也不保还,特别是地方的,特别特别是小地方的。

18年8月13号,国内第一笔城投债违约:

五家渠市的融资券“17兵团六师SCP001”,5亿,利率5.89%,在这天没给钱。

信用等级AA级,直接违约。

违约原因其实也很简单,就是地方财政直接把城投债融来的钱给花了。

发债方六师国资,形式上是企业,实际上在17年底为地方财务局拆解了50.89亿元,占净资产的34.32%。

而五家渠市在17年的财政收入不到20亿,支出却超100亿。

现在回头看,这第一笔城投债违约,和现在大量地方上处于悬崖边缘的隐形平台债,非常相似:

一,市场对政府兜底有盲目信心。你是国资嘛,你怎么会不还钱?

(隔壁那个展期二十年的:老子只给利息,也可以算还了嘛)

二,消息非常不透明。

8月13号违约,8月6号还发保证顺利兑付的公告,8月10号还开了该债券的持有人会议,在此期间对可能违约的消息只字不提。

三,借钱就是拿去给地方财政花,赚钱能力只有一句“政府信用”,也就是各级兜底。

四,收支明显不合理。

那为什么市场还这么喜欢买城投债?

因为真的兜底了嘛。

六师国资这笔,13号违约,15号全额支付。专家的解释是:“延期兑付的主要原因是发行人内部财务管理上的疏漏”。

你看,这叫技术性违约,不能算实质性违约。

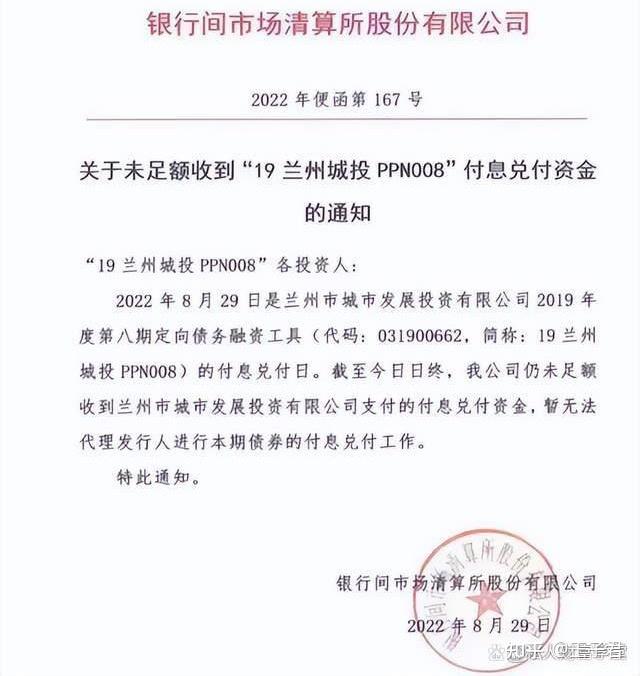

22年8月29号,兰州城投的19兰州城投PPN008,也违约了。

然后当晚8点半左右,专门开通大额支付,兰州城投的钱到账了。

噢耶,都是技术性违约,不是实质性违约。前者是还得起钱,只是财务操作有瑕疵而已。

什么违约?我们从来没有违约过。

我信你个大头鬼。分明就是凑不到钱,炸一炸逼上头来擦屁股。

其实不是没有管,上头一些部门还是有基本的财务理性的。

例如14年的《关于加强地方政府性债务管理的意见》,启动债务置换,也就把犄角旮旯里巧立名目的隐形债务,置换成标准债务。

以路人甲名义借的钱,转成白纸黑字地方政府借的钱;私下签的几张纸,放到上清所,搞独立托管,让市场来评估这债到底值不值钱。

到17年时,起码置换出了12万亿的地方隐形债。当时很多人觉得,这是合规化的开始,也能稍稍遏止住地方滥负债的势头。

但土地财政不动,一样的本质如何带来不一样的变化?

要棚改、要交通大建、要基础民生,17年专项债开始爆发。

专项债的好处在于:不在赤字内。

建医院养老院没有钱?可以发债嘛。19年专项债的使用范围扩大到了交通基础设施、能源、农林水利、生态环保、职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等领域。

于是22年的地方政府债务余额冲到了35万亿水位,比14年多了25万亿。

上头是肯定不会兜底的。

“谁家的孩子谁抱走,中央财政不救助”、这话说了五六年了。

况且现在每年都得花个三十来万亿(一般公共预算支出和政府性基金预算支出),缺口就有个六七万亿。

如果算广义赤字(例如划拨国营资产填社保这种),那估计22年的缺口在7.5万亿到10万亿之间。

地方债的这个屁股,实在擦不动。

而且22年的土地财政降幅,至少让整体财政降了10%以上;23年又是内外双降,到处都指望上头多负债来刺激增长。

在原则上、长期上、短期上,都没空来擦这个屁股。

这就是我去年年初说的,“城市大逃杀”。

省际竞争下沉到城际竞争,谁有能,谁就能拿到上头手里宝贵的余额、信用、指标。

典型如县级城镇化的要求:谁能把更多农村户籍“转”入城市,谁就能拿到更多配套投资。

这对于那些产业效率低的、本地交易量低的、转移支付和土地财政依赖度高的、行政开支大冗员严重的、人口投资双流出的中小城市,是警钟。

换言之:德式那种普遍小城路线,早就错过了;现在的路线就是保大城,保住几个东京。

我还是昨天那句话:个人不要成为这场债务链的终点。不在债务淤积地区买房,是一步;远离债务淤积地区,也是一步。

因为除了让你背房贷,还有很多办法把债务砸下去,例如本地公共服务的大规模缩水。

<hr/>闲聊公号:王子君的碎碎念。 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-1-11 12:34

发表于 2025-1-11 12:34