用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

原料技术

›

体外诊断试剂的创业前景怎么样?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

10654

|

回复:

3

[分享]

体外诊断试剂的创业前景怎么样?

[复制链接]

检验之星

检验之星

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-26 08:20

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

个人喜欢生化类但却学了有机化学,目前毕业化工厂倒班,打算自学生理、分子生物、免疫等,自己有机化学还行,生化生理也有点基础,就是不甘寂寞想创业,各路大神有什么好的建议,谢谢。

原文地址:https://www.zhihu.com/question/321729988

回复

举报

清风寡欲

清风寡欲

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-26 08:21

|

显示全部楼层

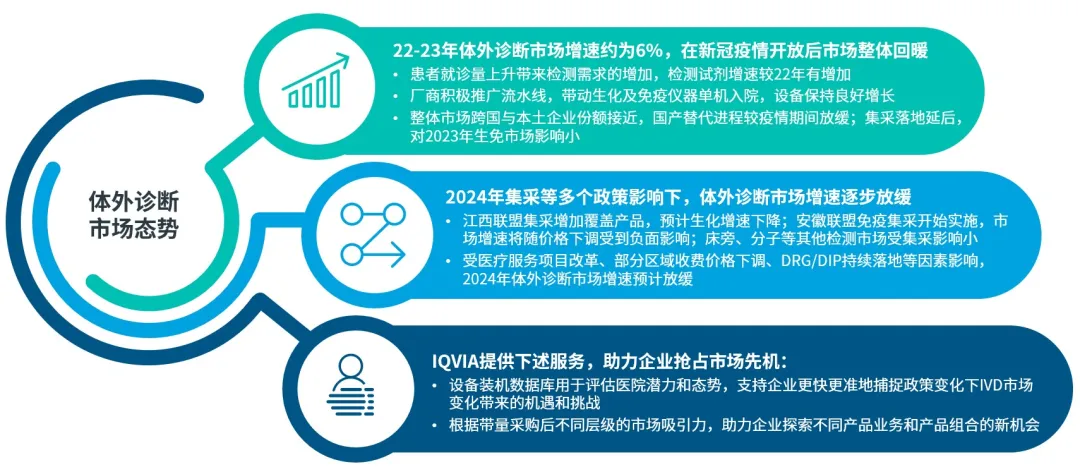

2020年新冠疫情爆发后,体外诊断(IVD)行业成为医疗器械板块内热门赛道,市场呈现出规模大、增速高的特点。近年来,随着疫情防控政策优化、检测试剂集采,及医疗服务项目价格下调等其他宏观调控政策的实施,体外诊断市场出现较大波动。本文将从市场规模、驱动因素、重点政策等角度出发,分析2023年体外诊断市场整体态势,并展望其2024年的市场趋势。

2022-2023年体外诊断市场增幅达6%;本土企业市场份额较2022年增长1%,国产替代进程较疫情期间有所放缓

图1:2022-2023中国体外诊断市场增速及企业市场份额

2023年体外诊断市场概述

2023年中国体外诊断市场在新冠疫情后迎来回暖,同比2022年市场增速达6%。生化市场于疫情后检测量增长带动下恢复稳定增长。免疫、床旁诊断在长新冠相关心血管疾病发病率锐增的带动下,市场增速均超过10%。在疫情后,分子诊断设备装机需求呈断崖式下滑,导致整体市场规模萎缩。病理市场在肿瘤患者数持续增长及伴随诊断检测需求推动下保持稳定增长。

跨国/本土企业市场份额

从整体市场份额来看,跨国企业依然保持份额领先;本土企业份额较2022年增长1%,国产替代进程与疫情期间相比有所放缓。

生化市场

:国产替代加速,本土企业份额随省联盟集采落地已接近跨国企业。

免疫市场:

市场当前仍由跨国企业主导;由于集采尚未落地且免疫产品技术门槛偏高,2023年本土份额并无显著增加。

床旁诊断:

目前跨国与本土企业市场份额接近,本土份额随企业产品线扩张及研发能力提升而稳步上升。

分子诊断:

得益于政策倾斜及疫情期间设备增长,本土企业占市场主导地位。

图2:2023中国体外诊断市场变化核心因素影响梳理

2023年疫情后国内患者就诊量回暖带动整体市场检测量上升,分子设备需求下降对整体市场造成较大负面冲击;带量采购于23年底逐步落地,整体影响偏小

2023年IVD市场核心影响因素主要包括新冠防疫政策优化,带量采购,医疗反腐,以及DRG/DIP落地、医疗服务项目价格调整等其他因素。

1.新冠防疫政策优化:

据全国统计中心数据显示,2023年1-8月全国医疗卫生机构总诊疗人次同比增长5.3%。患者就诊量的上升直接推动体外诊断检测需求上升,医院对于检测设备与试剂的采购需求增加。

2.带量采购:

体外诊断试剂集采当前主要集中于生化、免疫两大领域。江西省联盟肝功生化试剂集采于下半年至年底逐步落地,入院价降幅达60%,对2023年生化试剂市场增长造成冲击。安徽省联盟集采于23年底开标,暂未对23年全年市场产生明显影响。

3.医疗反腐:

2023年7月底起,中国卫健委联合公安部、审计署、药监局等10个部门,开展中国全国范围内医药行业腐败问题的全领域、全链条、全覆盖的集中整治,为期一年。受医疗反腐影响,检测项目开具数量、检测频次等明显下降,整体IVD检测量在第三季度受到较大影响;此外,检测设备入院周期加长,且入院难度明显增加。

4.其他因素:

2023年其他影响因素包括DRG/DIP的开展、医疗服务项目价格下调等,对检测试剂增速造成不利影响。

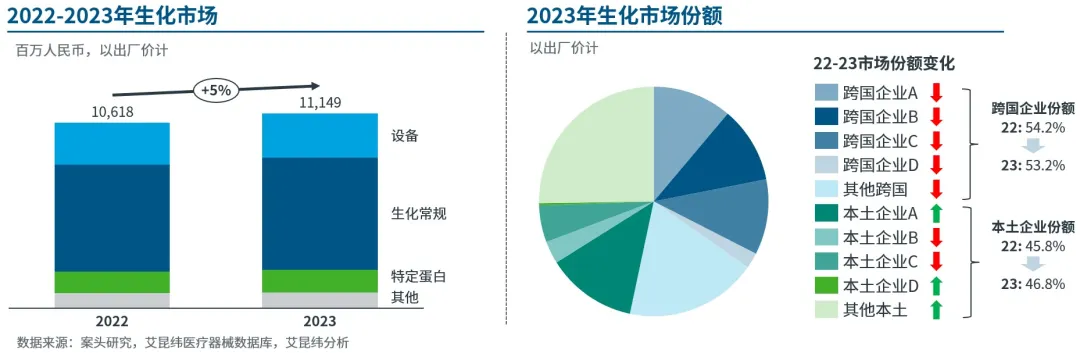

2022-2023年生化市场维持稳定增幅约5%;国产替代趋势明显,本土企业份额预计随集采深化进一步增加

图3:2022-2023生化市场增速及企业份额分布

市场规模

2022-2023年生化市场增幅约5%,在国产替代和集采带来的价格下调影响下,整体增速趋缓;2024年在江西省联盟肾功、心肌酶的集采持续落地下,增速预计将进一步下滑。

市场份额

生化市场跨国与本土厂商份额接近持平,跨国企业份额较2022年呈下降趋势。在国产替代大环境影响下,终端医院持续增加本土厂商产品采购比例。伴随江西省联盟集采的深化及采购范围扩张,本土企业市场份额预计将进一步扩张。

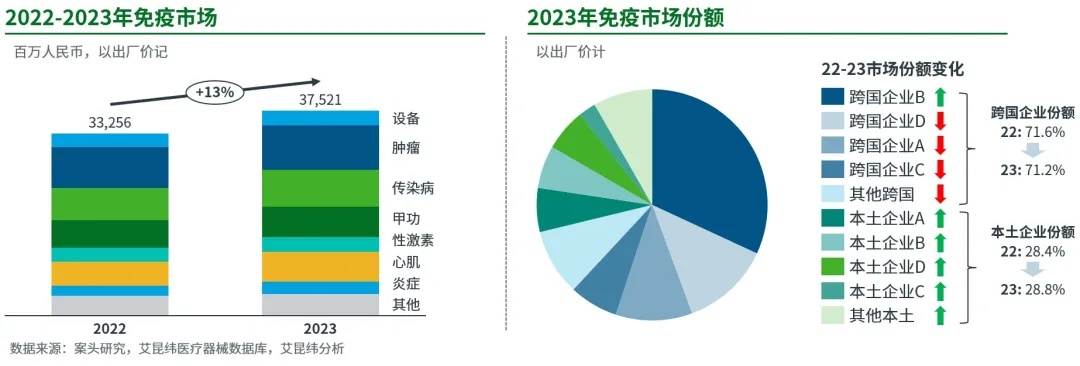

2023年疫情后检测量恢复及心脑血管疾病发病增加,免疫市场增速达13%;跨国企业目前仍占市场主导,整体份额变化较小

图4:2022-2023免疫市场增速及企业份额分布

市场规模

2022-2023年免疫市场增幅达13%,主要收益于疫情后的诊疗量反弹及心脑血管疾病发病率增加。

心肌及炎症:检测需求在长新冠症状影响下明显上升,增速超过20%。

肿瘤标志物:随癌症患者数增加保持稳定增长,DRG/DIP规范诊疗路径使其增速放缓。

传染病:防疫政策优化后随手术量恢复,检测量增长较快;安徽省联盟集采落地后增速预期下调。

性激素:出生率持续下降、妊娠及产前检测需求减少,性激素检测增长缓慢。

市场份额

由于产品技术壁垒,跨国企业目前仍占市场主导,较2022年市场份额小幅下降。2023年,跨国品牌推广流水线开拓新产品,尝试建立竞争壁垒。同时,领先跨国企业积极参与安徽集采应标,国产替代进程相较于生化市场较为缓慢。

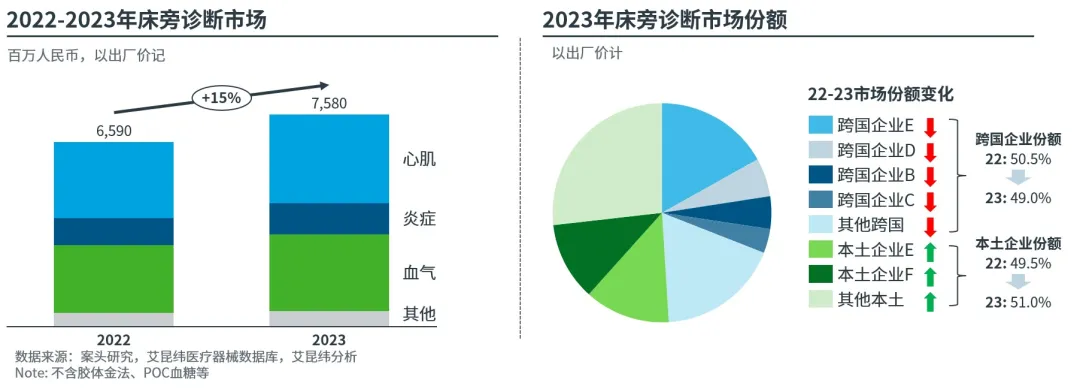

2022-2023年床旁诊断市场受疫情后急诊患者增加驱动下,整体增速高达15%;本土企业在床旁心肌检测高速增长驱动下快速占据市场份额

图5:2022-2023床旁诊断市场增速及企业份额分布

市场规模

2022-2023年床旁诊断市场增长达15%,疫情后终端急诊检测量上升明显,带动床旁检测市场快速增长,其中床旁心肌及炎症检测量增速显著。此外,2022年底国务院联防联控机制提出的ICU扩容建设要求中建议ICU增加呼吸机,推动床旁血气检测的快速增长。

市场份额

当前跨国和本土企业份额接近,本土企业在低技术门槛的心肌、炎症检测中抢占市场,市场份额较2022年有明显增加;在技术壁垒较高的血气品类中,跨国企业依然占市场主导,头部本土品牌积极布局高技术门槛的血气市场,但是国产替换难度较大。

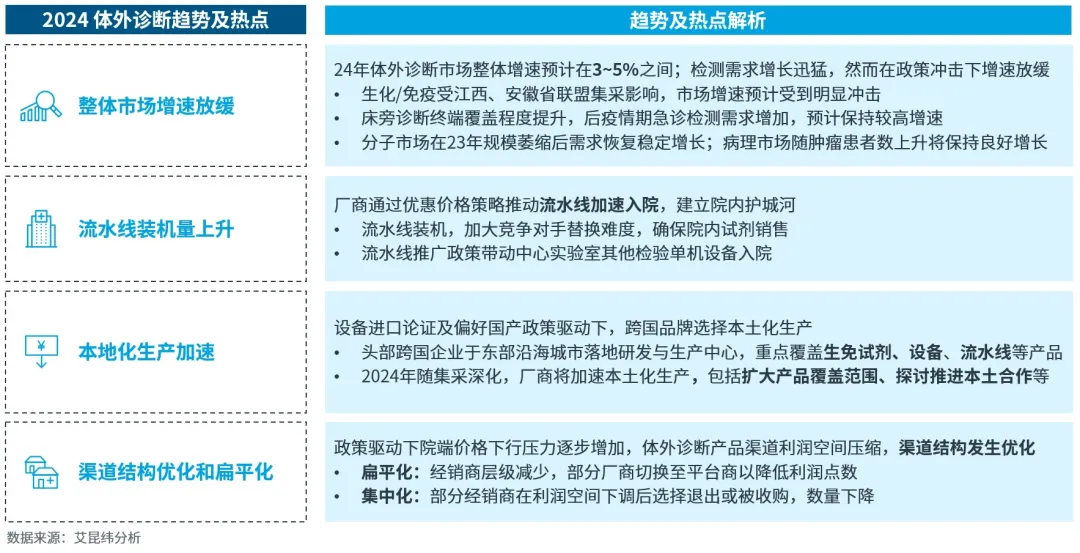

2024年市场驱动因素及重点政策

2024年体外诊断市场核心驱动因素来自老龄化趋势和疾病意识提升所带来的患者增长,以及县级、基层医院在政策驱动下对于检测试剂/设备采购需求的上升。

图6:2024年体外诊断市场核心驱动因素

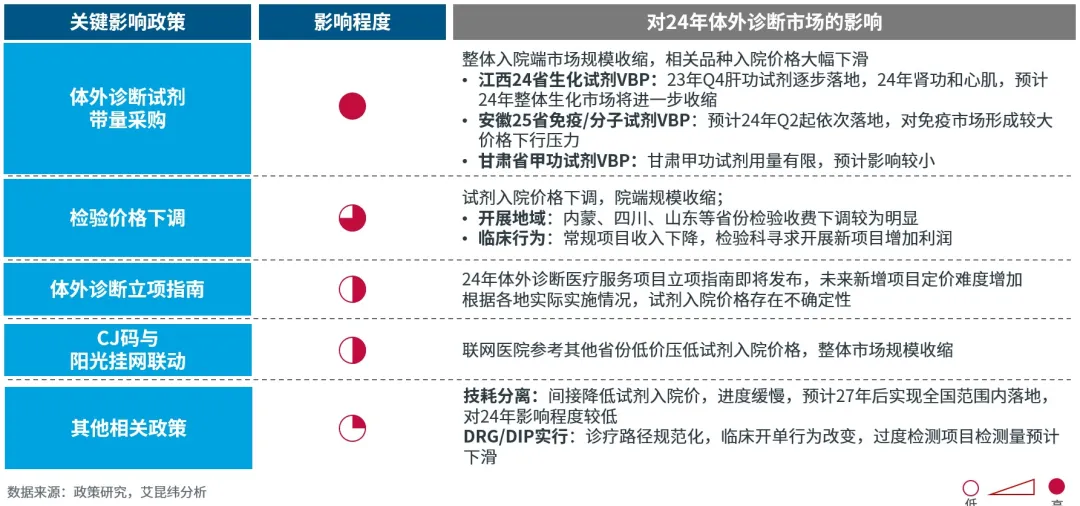

通过分析重点政策,IQVIA预计2024年试剂入院价格将受到政策影响的明显冲击,其中江西及安徽省联盟集采与检验价格下调所产生的影响最大。

图7:2024年体外诊断市场重点政策影响梳理

随着市场的不确定因素增加,IQVIA总结了集采后体外诊断市场的四大核心趋势:

图8:2024年体外诊断市场核心趋势及热点

试剂集采、国产替代、医疗服务项目立项指南等政策因素预计将放缓2024年市场增速,加速渠道结构优化。流水线入院建立院内试剂护城河、本土化生产提速、产品线创新等方式将成为驱动体外诊断企业发展的核心竞争力,助力企业在后集采时代的持续增长。

在后疫情时期集采大背景及其他政策规范影响下,企业如何从容而准确地应对2024年IVD市场的机遇和挑战?

图9:体外诊断2023-2024市场态势总结

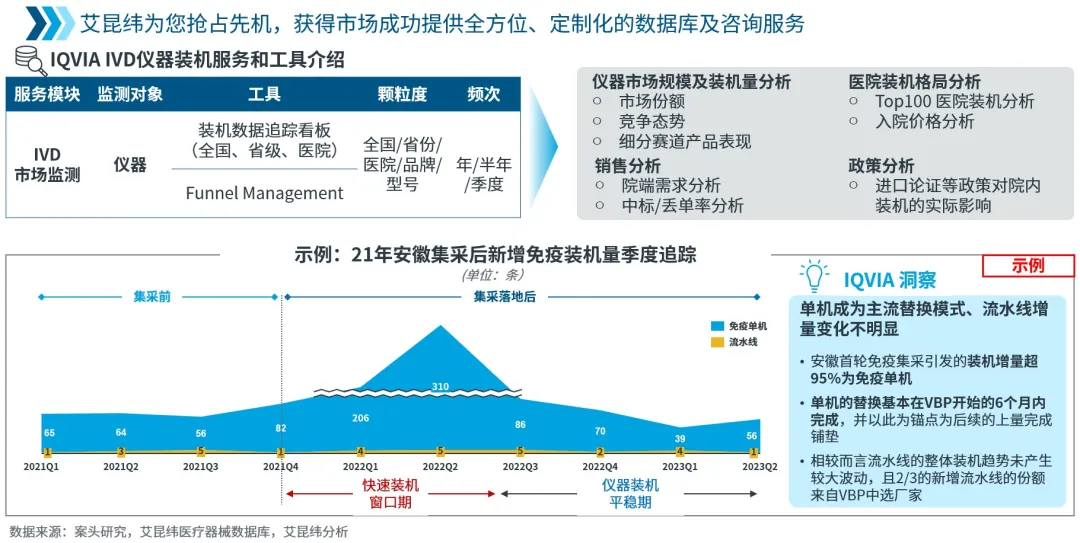

艾昆纬医疗器械团队深度洞察市场容量、跟进市场份额表现、全面支持新品上市策略,提供全方位、定制化的数据库及咨询服务。

IQVIA体外诊断设备装机数据库解决方案

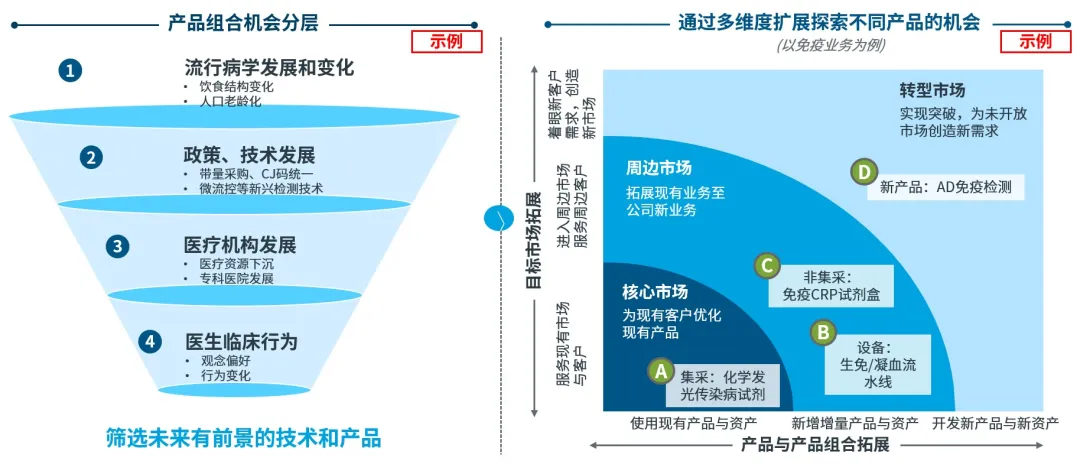

艾昆纬IVD数据库囊括近3000家终端用户,包含生化、免疫、分子诊断等核心品类的仪器装机数据。以其专业性、可靠性、及时性为您的精准业务决策助力。艾昆纬新增季度仪器装机数据库,也将帮助企业更快更准地捕捉政策影响及集采前后IVD市场变化带来的机遇和挑战。通过多维度筛选新产品及技术,全面助力企业探索新产品组合机会,获取全新增长点。

IQVIA新产品筛选探索战略解决方案

<hr/>

回复

支持

反对

举报

大力水手

大力水手

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-26 08:21

|

显示全部楼层

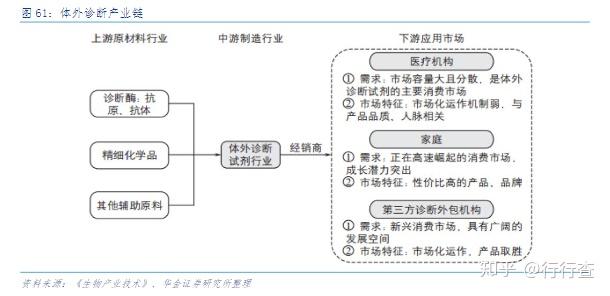

体外诊断,即IVD(InVitroDiagnosis),是指在人体之外,通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

体外诊断产业链分为上游生产、中游流通以及下游使用三个部分,上游原料为体外诊断仪器和配套试剂的原材料生产厂家,该市场分散度较高,产品也需要监管部门注册认证,门槛较高。中游主要是经销商,体外诊断产品较多,目前很多企业都采用经销的方式进行销售,直销仅仅用于保证重点终端客户的服务质量以及更好收集市场信息。下游主要是医院、体检中心、独立实验室、防疫站血站以及家庭个人等。话语权较强的公立医院在下游占比较高,随着体检中心、独立实验室等第三方检测机构的不断发展,体外诊断产品的终端客户进一步丰富。

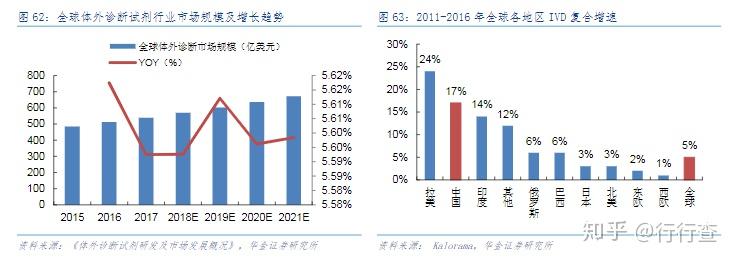

2016年,全球IVD行业市场规模约为617亿美元,据AlliedMarketResearch预测,未来几年内全球IVD行业将以约5%的年均复合增长率增长,并在2020年达到747亿美元。全球IVD行业集中度较高,西门子、罗氏、雅培、丹纳赫四家公司占据了近70%的市场份额。未来随着新兴经济体IVD需求增长及当地厂商的崛起,集中度将有所下降,但国际巨头仍享有技术、渠道、资金实力等多方面优势。

随着人口老龄化加速、分级诊疗推广、预防性医疗支出的增加以及诊断技术的不断更新换代,我国体外诊断行业处于快速发展阶段。2016年,我国体外诊断市场规模约430亿元,根据中国医药工业信息中心发布的《中国健康产业蓝皮书(2016)》,到2019年,我国IVD市场规模将有望达到723亿元,三年间年均复合增长率高达18.7%,发展迅猛。

2016年我国人均体外诊断支出仅约4.6美元,仅为世界平均水平的一半(2016年世界人均体外诊断支出约8.5美元),更远低于欧美日(美国平均体外诊断支出62.8美元,日本平均体外诊断支出38.3美元;西欧平均体外诊断支出30美元)等发达经济体国家的人均体外诊断支出水平,发展空间巨大。

体外诊断技术的迅猛发展也为需求的增长提供了驱动力。

一方面,诊疗水平不断提高,新的诊疗需求层出不穷,在现有的检验平台基础上增加了很多新的检验项目;另一方面,新的检验平台的应用也来带来了行业需求的增加。

国家对体外诊断行业给予了高度支持,十三五科技专项规划中将数字化诊疗设备、组织修复与可再生材料、分子诊断仪器及试剂、人工器官与生命支持设备、健康监测装备五大类医疗器械将是发展的重点,其中两项数字化诊疗设备、分子诊断仪器及试剂都是国产体外诊断行业技术突破的主要方向。

行行查,行业研究数据库

行行查,行业研究数据库

回复

支持

反对

举报

感恩由您

感恩由您

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-26 08:21

|

显示全部楼层

这两年因为医院结款时间拉长,物价收费一再降价,再加上这个行业现在竞争激烈,利润已经下降很多,选择这个时候创业不是特别好的机会,当然如果你有特别硬的关系,能拿到相关产品授权,以及适中的价格,还是值得去创业的

回复

支持

反对

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

招标动态

化学发光技术

ISO 13485认证

中标结果

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-12-26 08:20

发表于 2024-12-26 08:20