用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

生殖医学

›

目前的辅助生殖技术可以实现真正意义上的优生优育吗? ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

12996

|

回复:

5

[分享]

目前的辅助生殖技术可以实现真正意义上的优生优育吗?

[复制链接]

笑看风云

笑看风云

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-12 06:03

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

目前的辅助生殖技术可以实现真正意义上的优生优育吗?

原文地址:https://www.zhihu.com/question/310536627

回复

举报

感恩由您

感恩由您

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-12 06:04

|

显示全部楼层

1、辅助生殖技术

通俗一些就是通过医学技术辅助无法自怀的人怀孕的一种方式。

2、需要辅助生殖技术的患者有以下种情况:1、男性不育性功能障碍,包括不射精症,弱精子症,生殖器畸形等等,2、还有精液里面没有精子的,3、男性不育的患者是因为染色体异常,也建议采取辅助生殖的方式 。

3、 辅助生殖的意义是什么?

辅助生殖技术可以帮助不能自然怀孕的夫妇达到怀孕的目的,生下健康的婴儿,也可以用于一些有遗传疾病的家庭。有利于家庭稳定,促进社会和谐。让那些对于孩子期盼的家庭有个圆满的大家庭,这也是目前最常规且成熟的技术。

回复

支持

反对

举报

大力水手

大力水手

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-12 06:04

|

显示全部楼层

一、财富积累完成,如何传承成为考虑

改革开放40多年以来,中国经济高速增长,在这段不算漫长的时间中,高净值人群积累起可观的家庭财富,根据统计,根据瑞士信贷《2019全球财富报告》,截至2019中国有1亿人财富名列全球前10%,首次超过美国,后者为9900万人。全年高净值人群可投资总额达到37万亿元。约占全部个人资产的41%。随着互联网、AI等新经济的崛起,高净值客户群分布发生了深刻的变化,占比不断扩大。

伴随中国人口结构的变化,不育率的攀升与经济增速的放缓,高净值人群也开始面临财富创造和财富管理、财富传承之间的重心取舍问题。选择DY来拥有家庭,传承财富和幸福成为高净值人群首要考虑。

二、高净值人群DY选择不多,美国泰国市场成熟但问题不少

从技术发展历史角度,代孕技术最好的是美国,但前几年内地有钱人嫌长途跋涉太麻烦,首选去泰国。“泰国医院认可的是英文体检报告,所以如果中国客户在内地医院检查的报告需要翻成英文,有些就干脆去香港检查。

一般女方去泰国最短要待一个月时间,接受当地医生检查。男方三五天或一周到泰国逗留取精即可。据了解,中国客户支付给泰国代母的费用在人民币10万-15万元,当然还需另外支付医疗费、交通住宿费和中介费。

近年来,泰国立法者通过了严格的新规定:对于谁可以在泰国接受代孕和在什么情况下才可以代孕都有限制,这一法律从18年7月30日已生效,意味着国人很难再到泰国寻找合规法的代孕服务了。

美国代孕文化差异日益显现

在美国客户和代母是一种双向选择的过程,有些过于挑剔的中国客户未必能够找到心仪的代母。而且,美国代母在怀孕期间需要情感照顾,西方客户会有不少选择和代母保持长期联系,代母甚至可以像家庭一员经常出现。但在国内文化对此会相当避忌,国人需求不能得到充分满足。

哥伦比亚——文化宪法都能满足国人DY需求的选择

2015年哥伦比亚宪法法院将同性恋收养合法化。法院裁定,将同性父母排除为可能的收养者是对子女拥有家庭权利的限制。哥伦比亚宪法第100条规定,在哥伦比亚授予外国人与公民相同的公民权利和保障。哥伦比亚宪法不允许歧视LGBT公民,因此 只要至少一名父母与婴儿遗传相关,同性伴侣就可以在哥伦比亚获得代孕.2016年,宪法法院裁定同性婚姻合法。因此,同性伴侣与异性伴侣或单身人士具有相同的权利和义务,包括拥有家庭的权利。

回复

支持

反对

举报

检验医师

检验医师

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-12 06:04

|

显示全部楼层

作者/星空下的卤煮

编辑/星空下的菠菜

排版/星空下的牛牛

在我国,生育一直是个经久不衰而又讳莫如深的话题。往小了说,这是关乎家庭幸福的重要组成部分;往大了说这也关乎国事,毕竟日本的例子尚殷鉴不远。为了解决一部分夫妇想生而不能生的苦恼,有志于此的医疗机构也是层出不穷。在笔者小时候那个电视广告甚为狂野奔放的年代里,“XXXX医院,圆您做父母的梦”这样的广告词过了这么多年还始终萦绕在耳畔。

近年来关于

出生率

的话题也愈发频繁地引发了社会层面的大讨论,

少子化

和

老龄化

似乎近在眼前。自2019年辅助生殖服务第一股的锦欣生殖(

http://01951.HK

)成功上市之后,这个长期伴随争议的话题也再一次盛装走入了资本视野。

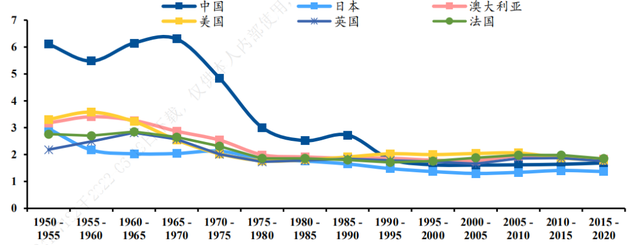

各国生育率变化趋势图 来源:联合国人口司,太平洋研究院

一、认识辅助生殖

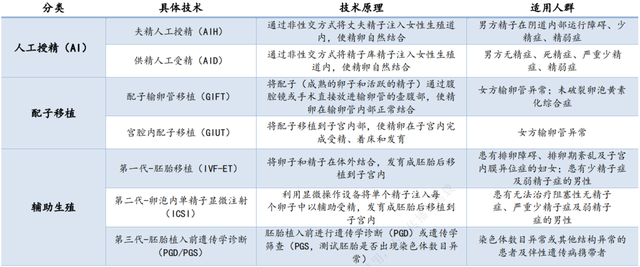

辅助生殖是人类辅助生殖技术(Assisted Reproductive Technology,ART)的简称,指采用医疗辅助手段使不孕不育夫妇实现妊娠的技术,主要有

人工授精

(AI)和

体外受精-胚胎遗嘱

(IVF-ET)两类。

辅助生殖技术分类 来源:锦欣生殖招股书

我们熟悉的“试管婴儿”概念属于第二类,并且因其成功率远高于人工授精而占据了目前

95%

的市场份额,故对于辅助生殖行业的分析预测一般也均以IVF周期及其市场规模作为主要依据。

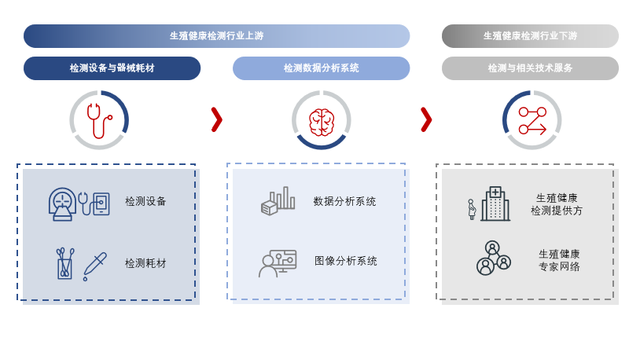

辅助生殖产业上游是

药品器械

、

检测设备

与

耗材

的生产商,主要产品包括降调节、促排卵、黄体支持积累的药品以及检测试剂、取卵针、冷冻液、导精管等器械。下游是辅助生殖的服务机构,由于生育涉及伦理等特殊性,全球普遍实行

持牌准入制度

。

辅助生殖产业情况 来源:弗若斯特沙利文

二、上游摩拳擦掌,下游赢家通吃

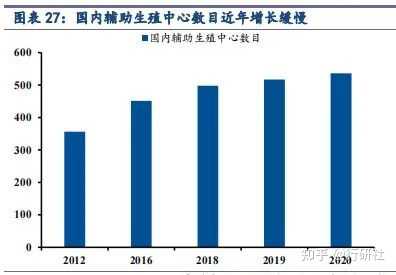

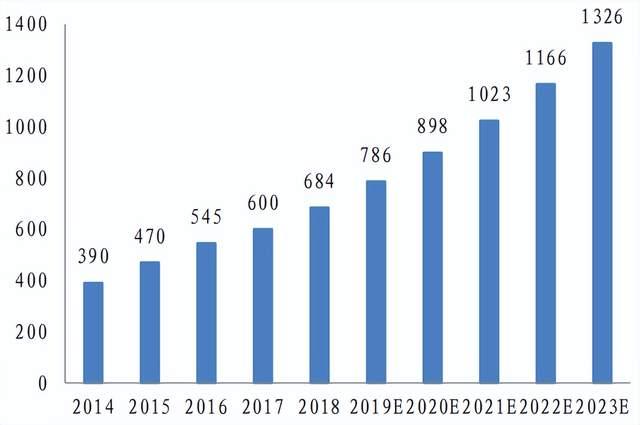

自1988年在北医三院成功诞生第一例试管婴儿以来,辅助生殖技术已在我国走过了三十多年的临床应用历程。2021年中国辅助生殖已成长为规模约

57亿美元

的市场,IVF取卵周期数达到102.3万个。

2014-2023E 中国 IVF 取卵周期数(千) 锦欣生殖招股书、弗若斯特沙利文、华安证券研究所

上游药械耗材方面,国内厂商主要包括丽珠集团(000513),仙琚制药(002332)等。检验试剂目前已基本国产化,但其他上游产品还是

外资

的天下。由于上游产品成本可占辅助生殖服务的

34%

,北京也开始把部分国产产品纳入了

医保

范围,国内上游企业有望步步蚕食国际同行的市场份额。根据平安证券测算,2025年辅助生殖药物市场规模能达到

234亿元

,能吃下多少就全看国内企业的本事了。

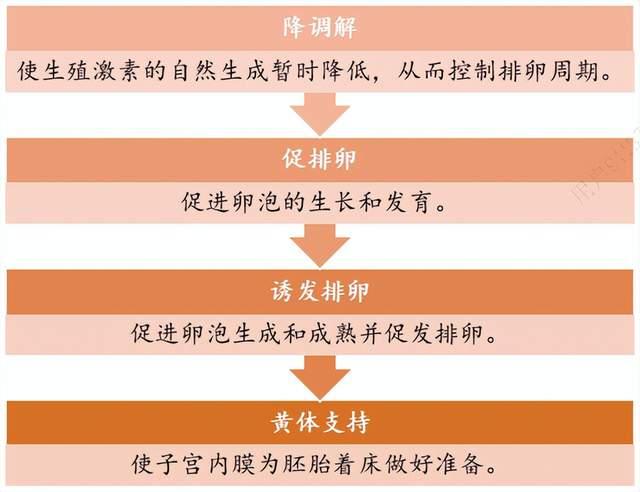

辅助生殖药物作用机理 来源:CNKI、药智网、平安证券研究所

下游方面,我国对辅助生殖机构实行

强监管

模式,准入的

高标准

导致持牌机构机构数量不多。截至2020年持牌机构总计536家,手握IVF牌照的有411家,其中公立机构占了

9/10

。2021年卫健委颁布了《人类辅助生殖技术应用规划指导原则(2021 版)》,其中提出了“每 230-300万人口设置1个机构”的原则。据此测算14亿人口对应467-609家机构,而截至2020年底已发了

536张牌照

,理论上

增量

空间已经很

有限

了。

存量机构间的生存状况分化明显,集中在头部机构,例如锦欣生殖作为国内排名第三的辅助生殖机构,其平均医生IVF取卵周期为406个,而国内平均水平仅为220个。辅助生殖作为一个需要大量

经验

积累的技术领域,头部机构患者充足人员熟练度自然也高,对

成功率

有促进作用,这反过来又进一步吸引了患者集聚。行业马太效应显著造成头部机构常年扎堆排队,而大多数中小机构业务量极不饱和,甚至处在勉力维持牌照的地步。

我国辅助生殖机构竞争格局 来源:弗若斯特沙利文、卫健委、平安证券研究所

这样看来,如果市场规模和

政策空间

没有明显改变,那么现有的竞争格局是很难打破的。

三、困难总比利好多

那么国内辅助生殖市场以后会何去何从呢?在此简单地列出一个公式:

市场规模=有生育意愿的不孕不育人群*渗透率*人均周期数*周期均价

,在此基础上我们审视一下国内各个因素未来的变化趋势。

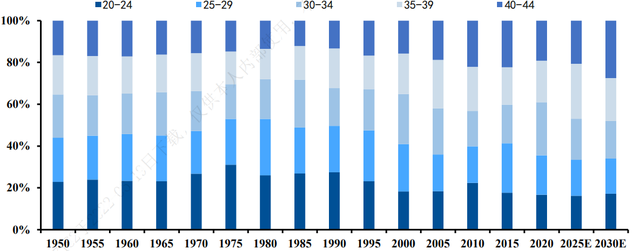

首先是受众人群方面,我国育龄人口基数和生育意愿都在下滑,尤其是主力生育人群(25-29岁)的下滑尤其明显。另一方面,晚婚晚育和二三孩政策的实施进一步拉高了

生育年龄

。2006年到2017年间中国妇女平均生育年龄从23.4岁提升至27.3岁,高育龄妇女(35至44岁)占比在2020年已达到39%。由于不孕不育的发病率会随着年龄增长而大幅增长,这自然会推升育龄人口中不孕不育人群的比重。作为年过三十的中年打工人,笔者身边就有不少同龄人深受这样的困扰。

在这样复杂的条件下,弗罗斯特沙利文预测中国有生育意愿的不孕不育患者数在2016-2030年间复合增长率为

1.57%

。受众人群看来已到达瓶颈,很难实现大幅度扩张了。

中国各年龄段育龄妇女生育占比 来源:联合国人口司,太平洋研究院

2018年我国辅助生殖渗透率为

7%

,美国则为

30.2%

,渗透率差距明显。结合前文提到过的大部分机构产能不饱和来看,渗透率倒是存在较强的提升空间。但我们也要看到,因为辅助生殖服务价格高昂,患者必定仍倾向于选择看起来更值得信赖的头部机构,而头部机构的产能在一定程度上已经较为

饱和

,锦欣生殖近三年总营收16.5/14.3/18.4亿元就并未呈现出太好的增长态势。所以未来市场上可能依然呈现头部机构客源火爆患者要长期排队,而大量中小机构还是吃不饱饭的冰火两重天。

受患者年龄结构变化影响,人均周期数预计还是实现一定增长,从2016年的平均3.46个提升至2030年的4.61个,

复合增速2.1%

。至于周期均价,笔者认为更准确地是考量支付方的

可负担性

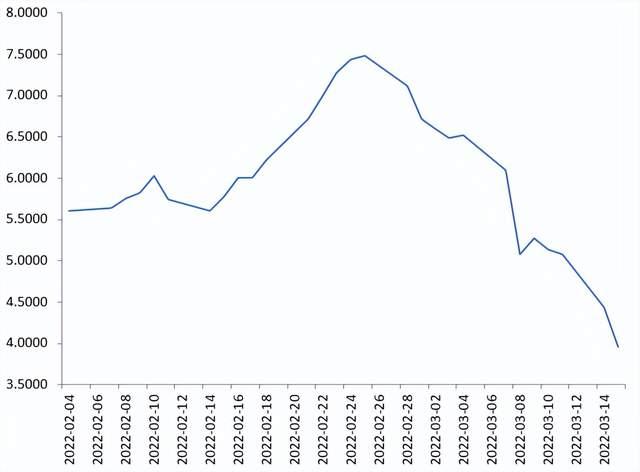

。辅助生殖入医保已流传了不止一波,今年2月份因为该传闻的言之凿凿以及三孩政策的推波助澜,港A两地相关概念股都短期录得较大涨幅。但仅仅一个月后安徽医保局公开表示辅助生殖纳入医保条件尚不成熟,全国个省市均已暂停落地,美梦落空的辅助生殖版块直接掉头朝下坐了一把过山车。

贝康医疗(2170.HK)股价变化趋势图 (2022年2月-3月)

在目前IVF单周期平均花费

3.5-4.5万元

,动辄就需要3个及以上周期才能成功

活产

的背景下,辅助生殖无论对个人还是医保来说都是一笔不小的负担,在面临较大疫情防控压力的当下,纳入医保的确短期内并不现实。

看来除了渗透率存在较大提升空间之外,其他因素的

成长性

皆存疑,相关企业业绩可能难以实现快速增长。不过鉴于辅助生殖行业的

高壁垒

,头部机构或许可以通过机构间整合获得远高于市场平均的增速。当然,通过收并购辅助生殖机构以获取

第二增长曲线

对上市公司来说也不失为一种选择。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

回复

支持

反对

举报

队长是我

队长是我

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-12 06:05

|

显示全部楼层

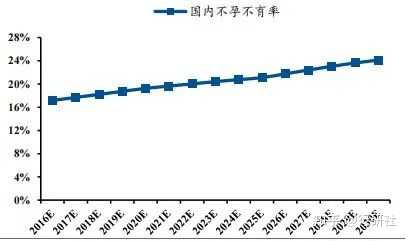

2021年国家统计局发布数据,中国育龄夫妇不孕不育率攀升至12%到18%,患者总数达7000万。

资料来源:《Epidemiology of infertility in China;a population-based study》,太平洋研究院整理

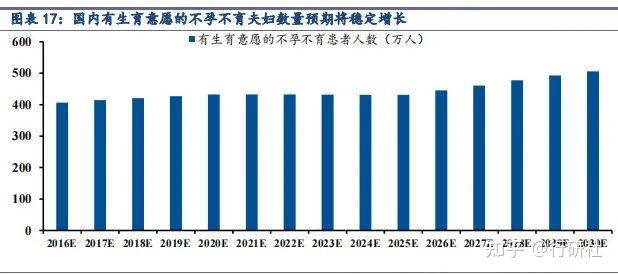

有生育意愿的不孕不育患者基数将稳定增长,预期2030年将为506万人,相比2016年复合增速为1.57%。

资料来源:联合国人口司,太平洋研究院整理

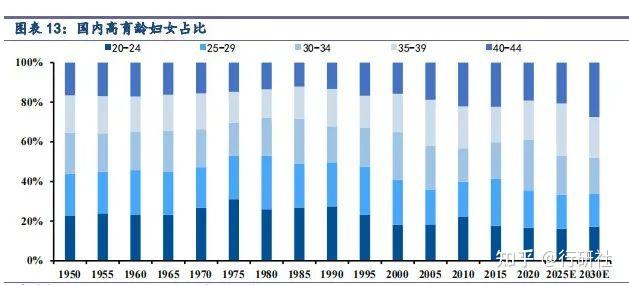

同时,生育年龄的推迟和多胎政策的开放提升了高育龄妇女(35-44岁)的占比。

从生育率来看,高育龄妇女生育率增速显著高于低育龄妇女,从占比来看,高育龄妇女占比从2000年的35.2%提升至2020年的39%,并将在2030年进一步提高至48%。

资料来源:联合国人口司,太平洋研究院整理

不孕人群和高龄产妇的迅速增长,为辅助生殖行业创造了巨大的增长空间,原本被认为服务少数人群的人工授精、试管婴儿等概念直接被带到了聚光灯下。

根据前瞻产业研究院整理数据显示,2020年我国辅助生殖市场规模约为330亿元,

至2023年,辅助生殖市场规模有望增加到400亿元,长期有望突破千亿。

而看似一片蓝海的辅助生殖行业,目前存在什么痛点和机遇呢?

解决行业两大错配

提升渗透率利好发展

根据弗若斯特沙利文数据,2020年国内辅助生育市场渗透率仅为7.9%,远低于美国同期的31.2%。

提升渗透率才能解决一部分当下人口出生率低的难题,而辅助生殖行业渗透率除了要看市场需求,也要看当下整个行业的发展。

截至2020年12月,国内共有536家辅助生殖机构,2018年-2020年机构数量复合增速仅有3.75%,增长缓慢。

资料来源:卫健委,太平洋研究院整理

1

地区之间机构分布的错配

根据《人类辅助生殖技术配置规划指导原则》,每300万人应规划设立一家辅助生殖中心,然而目前数据显示,

全国有15个省市存在配置缺口

。人口大省之一四川缺口最多,达到15家,安徽缺口7家,甘肃缺口5家。相反,一线城市和经济更发达的东部、南部地区存在超配的情况,其中,广东超配18家,北京、上海超配11家。

目前国内90%以上牌照为公立医院所有,私立机构占比不到10%。因此,集中了越多三甲医院的一线城市,也就集聚了越多高端辅助生殖资源。

一线城市之外的生育意愿较强的地区,由于缺乏辅助生殖医疗资源,患者只能选择跨省至一线城市治疗;而一线城市生育需求正在走弱。

2

国内高端技术差异的错配

辅助生殖技术中应用最广的是人工授精(AI)和试管婴儿技术(IVF),根据中华医学会生殖学会,2017年国内父精人工授精临床妊娠率、活产率分别为26.46%和 22.89%,常规IVF临床妊娠率、活产率分别为53.45%和43.55%。

第三代IVF技术妊娠成功率较高,但周期费用昂贵,在15万元左右,受此限制,

第三代IVF技术在我国的普及率较低,目前仅有13.82%的机构可提供相关技术。

在技术方面,目前我国辅助生殖技术仍以第一、二代IVF技术为主,第三代IVF技术普及率低于国际水平,

由此来看,我国辅助生殖高端技术需求缺口仍较大。

高端技术缺口大的原因在于以下两点:

1.首先,我国法律规定是不允许所有人都能做第三代IVF的,需要满足患者是为了排查基因遗传病且满38周岁这两点。

也就是说,国内第三代IVF只针对部分人群。

并且不是患者想选择哪一代就哪一代,医生会根据患者自身情况而定。

2.目前像国内第三代IVF一直以来都是引进国外的技术,如美国和日本,因为国外技术的成功率一直远远高于国内成功率。

比如国外第三代试管婴儿技术的NGS技术,在SuperiorA.R.T披露的2018年数据中显示,运用NGS技术成功怀孕的比例达到86%,运用NGS+PCR技术结合,成功率达到了83%。

而国内目前的第三代IVF就需要高成本引进国外技术,因为目前国内没有第三代IVF的自主专利,且成功率远低于国外。

IVF技术开展难度高,成功率是衡量辅助生殖机构技术实力的核心指标,涉及人才、设备、管理体系等方面。

目前国内辅助生殖行业主要由公立医院构成,以2020年数据为例,在536家辅助生殖机构里,其中公立医院占90%,民营医院占10%左右。

而在第三代IVF技术上面,业内人士指出,相较下来,民营医院的第三代IVF成功率更高,其次可以选择xy与xx。但无论是公立医院还是民营医院都有各自的优势。

基于以上两点错配,国内辅助生殖行业还有较大的发展空间。解决痛点,才能提升渗透率利好行业发展。

就在近日,辅助生殖行业迎来了新机遇:1.增加辅助生殖服务机构的数量;2.将IVF等16项辅助生殖技术纳入北京医保。

除了一线城市外,还包括河北、河南、天津、贵州、安徽、陕西、山西等12个省市都发布了《人类辅助生殖技术应用规划(2021-2025年)》。各省市都表示,要增加辅助生殖服务机构的数量。

《规划》的发布无异于是对于辅助生殖行业的重要推进帮助之一。将机构全面布局各地区,将进一步提升市场需求和行业渗透率。

此外,政府和社会支持,包括医保、补贴、商保等也是提升渗透率的重要一点。

此前辅助生殖里的许多治疗在国内属于自费项目,也没有政策补贴。

2022年2月21日北京市医保局、卫健委和人社部共同发布《关于规范调整部分医疗服务价格项目的通知》,将IVF等16项辅助生殖技术纳入北京医保,自2022年3月26日起执行。

16项辅助生殖技术纳入北京医保将有利于辅助生殖行业渗透率的提升,且在国家鼓励三胎的政策环境下,生育政策将更积极。

随着三胎、全面布局、辅助生殖技术纳入医保这些政策的发布,以及当下经济能力的提升、对辅助生殖认知加强,辅助生殖渗透率将逐渐升高,预计到2023年中国约有5030万对育龄夫妇,当中有约85.5万对接受辅助生殖服务。

总结

1.有生育意愿的不孕不育患者基数将稳定增长,高育龄妇女生育率增速显著高于低育龄妇女,

这两大人群为辅助生殖行业创造了巨大的市场需求。

2.

解决这两大错配,才能提升渗透率利好行业发展

:1.地区之间机构分布的错配;2.国内高端技术差异的错配。

3.利好行业发展的新政策是一剂强心脏:《规划》中提到将增加辅助生殖服务机构的数量,

将机构全面布局各地区,将进一步提升市场需求和行业渗透率。

4.

16项辅助生殖技术纳入北京医保,有利于辅助生殖行业渗透率的提升

,且在国家鼓励三胎的政策环境下,生育政策将更积极。

巨大的市场空间背后是百万个“造娃”圆梦的家庭,这也证明这门生意的“刚需”,同时随着各项政策的完善落实,辅助生殖也将成为更加火热的风口。

想要看更多辅助生殖行业的专题报告,

点击下方链接进入APP,就可以免费阅读更多报告。

快来点我吧

回复

支持

反对

举报

同花顺

同花顺

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-12 06:05

|

显示全部楼层

目前已发现

人类遗传病

约4000种,人群中约1/3的人存在这样或那样的遗传缺陷 。我国先天残疾人口高达几千万,每年新生宝宝有遗传缺陷人口20多万。而人类辅助生殖技术(ART)在临床中正好能遏止遗传病的传递,是实现优生的重要手段。有遗传缺陷的育龄夫妇,不论是否不育,都可采用ART的供精、供卵、供胚或胚胎移植前遗传学诊断(PGD)等方法,切断导致

遗传病

发生的有缺陷基因与异常染色体和后代传递,保证生育健康婴儿。

回复

支持

反对

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

FISH技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-11-12 06:03

发表于 2024-11-12 06:03

发表于 2024-11-12 06:05

发表于 2024-11-12 06:05