用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

临检实验室(ICL)

›

A股独一无二,华大智造,中国基因测序设备龙头,下一个 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

11395

|

回复:

0

[分享]

A股独一无二,华大智造,中国基因测序设备龙头,下一个迈瑞医疗

[复制链接]

心中u你

心中u你

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-11-10 17:26

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第1093篇原创文章”

前不久,华大基因的亲兄弟华大智造登陆大A,虽说华大基因在咱老百姓心中知名度远胜华大智造(绝大多数人应该都没听过后者),但就产业链地位而言,华大智造却是大大超越华大基因。可以毫不夸张地说,市场看华大智造,就像看联影医疗一样,是俺们高端医学设备领域的又一国货之光。

01

价值事务所基因测序产业链

所长说基因检测在未来会越来越重要,相信应该没有人会反对。

举个例子,所长朋友的母亲近期不幸查出患白血病,由于年纪较大无法承受化疗,希望可以有靶向药物进行精准治疗(当然他家也比较有钱,这些靶向药物很多都很贵),于是朋友母亲在医院接受了基因检测,看是否有与之匹配的药物可以使用。

在这个环节中,医院相当于是基因检测的产业链下游。不过,虽然这类检测是在医院抽取相关组织/血液/体液等,可真正进行检验的却并非医院,一是技术比较复杂,二是投入产出比不太经济,医院一般都是外包出去给第三方检验实验室的,也就是俗称的ICL。

所以,如果我们去医院进行相关基因检测,会发现出具报告的,大概率是华大基因、金域医学或者迪安诊断中的一个。

虽然现在的基因检测已经在癌症筛查、病原体筛查(比如咱们现在时不时就需要做的核酸检验本质也属于基因检测的一种)、孕妇产前筛查、创新药研发等诸多领域有了一定应用,但渗透率整体而言还处在极早期。就拿上文这个根据患者基因情况寻找与之匹配的靶向药物场景而言,随着靶向药物的增加、居民消费能力的提高,都还大有可为。

话说回来,前文提到的帮助医院做检测的第三方实验室,在整个基因检测产业链中属于中游,而他们进行基因检测所需用到的相应仪器设备,如基因测序仪以及各种配套试剂的供应商,就属于产业链上游。

我们今天要讲的华大智造,就属于上游基因测序仪及配套试剂耗材的领先智造企业。

02

价值事务所产业链上游的国货之光

为什么说华大智造的产业链地位比华大基因高呢?我们先不说上游,回到中游,很显然,中游的ICL实验室也是一个具备规模化效应的行业,企业越大,向上游IVD企业采购议价能力就越强,给下游医院提供的价格就越低,相应地自己赚的钱也越多。

规模越大的实验室整体的毛利、净利率都会更高,而且能提供的外包服务类型也越多,医院也更愿意同他合作,因此,整个行业是大者愈大、大者恒大的情况。

但在中游这环,华大基因的竞争力显然就不如金域和迪安,在前些年,华大基因专注于特检(基因检测算特检),金域和迪安专注于普检(常规检查,毛利更低),算是互不干扰。但现在,迪安、金域等传统做普检的ICL也纷纷开始做更赚钱的特检,由于有庞大客户资源(医院关系更好、更信任),所以弯道超车很容易,华大基因和他们竞争,大概率是打不过的。

不过,到了上游这环,一切就都变了。

目前,全球能量产高通量基因测序仪的厂商只有漂亮国的因美纳、赛默飞和咱们国内的华大智造三家,三家全球市占率超过90%。老大因美纳,一家就占了全球70%以上的市场份额,华大智造的出现,相当于是让国内在上游基因测序设备这块撕开了一道口子。

当年还没有华大智造时,华大基因的设备基本都是向因美纳采购,在2010年的时候,采购设备的金额就达到了6亿之多,12年前的6亿,购买力应该相当于现在的10多亿吧。

不过设备贵就算了,我们知道,IVD厂商的赚钱一部分是设备,更大一部分其实是试剂,就跟我们买净水器一样,大头其实花在后续源源不断更换的滤芯上。

由于在全球因美纳属于垄断,这个试剂每年都会提价4%,算下来相应的企业采购成本其实高得惊人。

比如我们看因美纳去年的收入结构,耗材收入29亿美金,设备才7亿,设备贡献的钱还不够耗材的四分之一。

于是,华大基因动起了自己做设备的念头,但是,医疗行业的特殊之处在于,头部厂商早就在自己的地盘之内构建了厚实的专利围墙,你想要研发就必须绕过别人的专利,这点其实是很难的。

举个例子,国产的微创手术机器人在手术过程中,手指需要多做一个碾的动作才能完成缝合,其实这个增加的动作对比进口的达芬奇操作流程就不够丝滑了,为何要如此呢,大概率就是为了规避专利。

所以,要突破专利封锁最好还是通过并购获取技术,然后再进行研发。2012年,华大拿下漂亮国的完整基因公司,在完整基因公司的技术基础上,华大花了好几年的时间研发,最终推出了首台自主研发的高端设备——超高通量基因测序仪MGISEQ-T7。

根据业内测评,华大智造的产品精度可同因美纳比肩,质量差不多,价格又更便宜,这让因美纳有了危机感,因此对华大智造发起诉讼,说华大侵犯了他的专利,不过经历好几年的官司大战,最后因美纳败诉,反而需要倒赔华大3.34亿美元。

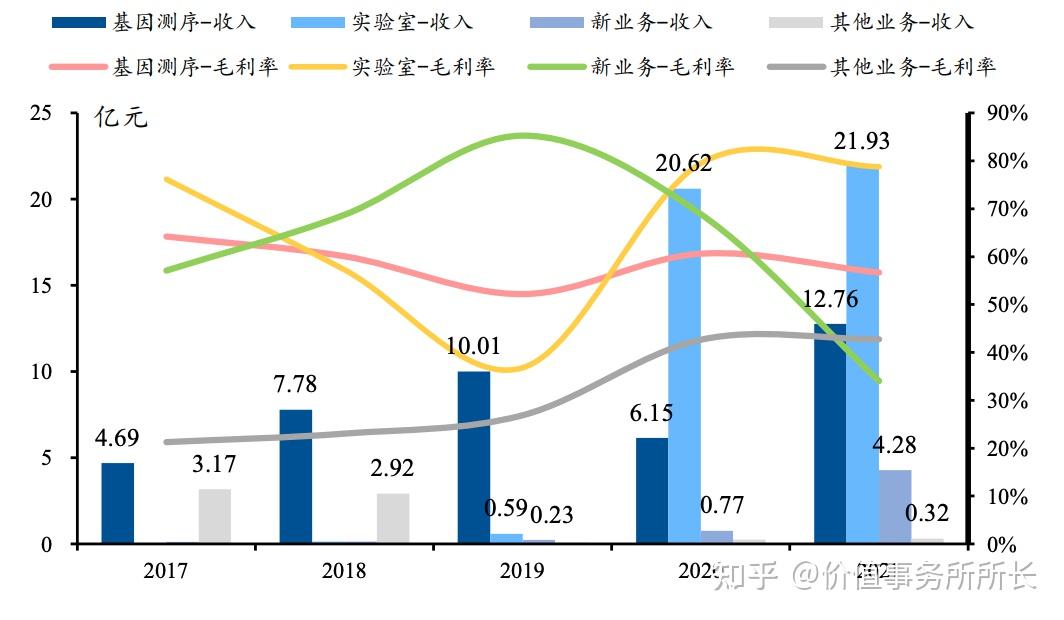

2021年,华大的基因测序仪板块业务实现收入12.7亿,除2020年疫情影响外,整体呈高速增长的势态,五年翻了近3倍;此外,公司的实验室收入,即实验室自动化方案增长更是惊人,2019至2021年年均复合增长率达到 509.75%,诞生第二年就大幅超过卖设备的收入。

当然,这块业务大爆发有疫情的原因,正是因为下游疫情导致中游实验室对自动化产品需求大幅增加,由于华大智造的 MGISP-960、MGISTP-7000 自动化样本处理系统及配套试剂产品比较好地满足了检测自动化和信息化需求,所以这块业务直接爆了,但我们从上图也不难发现,2021年这块业务收入虽然也较高,但增速确实是放缓了。

不过,今年上半年,公司仍在去年高基数情况下实现了营收同比20%的增长,只是由于研发投入等加大,利润有近20%的下降。

但正如所长在金域、迪安甚至迈瑞的文章里反复强调的,新冠带给相应企业的,很多时候并不是一次性的收入,更多的在于渠道的拓展。很多以前本来不合作的客户开始合作了,不来往的渠道开始来往了,这对于相应企业后续长期发展无疑是非常有利的。我们看下图,华大在疫情之前虽然也有部分营收来自海外,但疫情爆发后,海外的收入占比立马就飚上去了。

2019年,公司来自兄弟公司华大基因、华大研究院等华大系选手的收入还高达69.41%,到2021年,华大系的收入比就降到了15.2%。可见,公司的产品是真的走出去了。

03

价值事务所最后

随着我们人类越发开始向生命科学的终极奥秘基因发起冲击,全球基因测序仪及耗材市场近些年一直以较高的速度在增长,根据Markets and Markets、灼识咨询数据,到2030 年,预计全球基因测序仪及耗材市场将达到245.8 亿美元,国内这一市场则会达到303.9 亿人民币。

海外能拿多少市场不好说,但国内的市场大概率最后都会是华大智造的,道理很简单,在之前迈瑞、联影的文章里所长也说了,

医疗器械,尤其是具备跨学科的复杂设备,向来是寡头垄断式竞争格局,因为技术升级属于迭代式竞争,巨头曾经的努力都会为将来打下基础。

今天,是《价值事务所》对国内医疗器械领域国货之光华大智造的首次覆盖,今天,也是近两年来少有的医疗健康板块几乎“霸屏”大A涨幅榜的一天。

其实,不仅今天,最近这一段时间医药健康板块的表现都十分好,尤其在大A一遍又一遍吹响3000点保卫战的当下更显难能可贵,这里面很大一个原因在于医疗设备贴息贷款落地快于预期。

根据最新消息:浙江、江苏、安徽、福建比较积极,仅四个省就已经上报了300亿,其中,福建省要求一个县医院必须报1亿,基于此,市场预计全国千亿级医疗设备更新改造需求即将释放。

目前医疗行业经过长达一年多的回调,整个板块无论是价格、估值,还是公募基金的配置仓位都处于低位,现在政策引爆了市场的做多热情,此时不关注,什么时候关注!

担心押注单个企业的风险,可以直接配置追踪中证全指医疗保健设备与服务指数的医疗保健ETF(516790),它配置的基本就是医疗服务和医疗器械,可以说是本次医疗设备贴息贷款的直接受益者,没有之一。

而且,无论是做中短线的反弹还是长线,ETF的确定性都要高得多。

不论有没有这波政策红利,现在的医疗板块都处于历史性大底,在这个位置配置ETF都只亏时间不亏钱,而现在又有了政策助攻,市场已经有重新对医疗行业感兴趣的苗头了,因此,医疗保健ETF(516790)是时候关注起来了!

原文地址:https://zhuanlan.zhihu.com/p/573694553

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

微流控技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-11-10 17:26

发表于 2024-11-10 17:26