用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

外资药企的“集采无用论”:入围就死,出局得生? ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

13191

|

回复:

0

[分享]

外资药企的“集采无用论”:入围就死,出局得生?

[复制链接]

幸福侠侣

幸福侠侣

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-11-4 15:57

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

来源:拇指医药(ID:muzhiyiyao)

国家医保局组织的全国药品带量集中采购,走向正在变得微妙。

拜耳和辉瑞在这一周相继发布了2020年上半年业绩报告,其中涉及中国市场带量采购政策的内容很有意思,也代表了参与集采企业的共同状态。

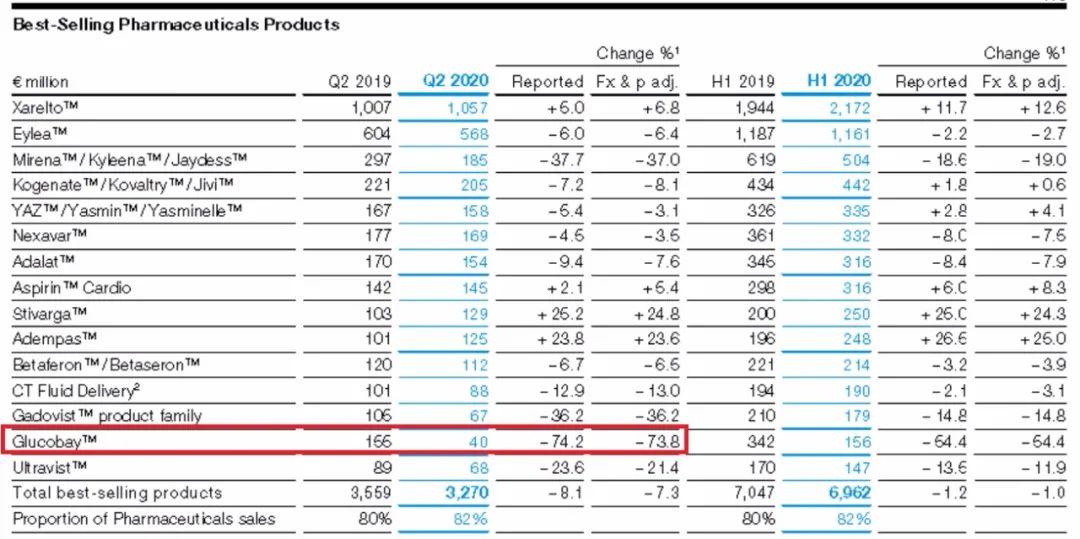

拜耳在半年报中表示,糖尿病药物拜唐苹(通用名阿卡波糖)全球销售额下降了73.8%,这其中主要的原因是中国市场实施了带量采购政策,拜唐苹销量的增长无法抵消药品的大幅降价。

(摘自拜耳2020年半年报)

拜耳在今年1月第二轮国家集中带量采购中,报出了每片阿卡波糖0.18元的超低价,直接将最具竞争力的华东医药挤出局。超低价中标的结果,是拜唐苹的销售额大幅下滑。

辉瑞则报告了喜讯。辉瑞旗下主要从事中国市场普药业务的辉瑞普强今年上半年实现收入20.06亿美元,普强的立普妥、络活喜的销势强劲,推动二季度收入实现同比增长17%。

2018年底,立普妥和络活喜在第一次4+7带量采购中出局。2019年9月的4+7扩围带量采购,辉瑞这两个品种同样没有中标。但辉瑞的这两款药物销售反倒是触底反弹。

带量采购仿佛成了外资药企的沼泽地,谁先踏进去谁先死。

然而国内企业完全是另一派景象,中标集采的上市公司业绩纷纷报喜,出局的企业则是愁云惨淡。

同样是带量采购,中外企业竟然走出了完全不同的结局。

去年9月和今年1月,4+7扩围和全国第二轮集中采购开标的时候,信立泰、华东医药、京新药业等都出现了股价急速跌停的盛况,原因就是核心产品没有中标。

集中带量采购被认为是重新划分势力范围的一招狠棋。以往国家三令五申控制各省药品招标采购价格,效果并不理想。国家层面成立医保局之后,就开始了全国范围的常用药品“带量采购”尝试。

(第二轮全国集采现场,上海医药集采事务管理所)

按照设想,中标的企业药品大幅降价,同时获得大量市场;未中标企业被踢出竞争一线,自行淘汰。

两轮集中采购开标时,据说到现场的机构分析师比药厂的人还多。一听说几家上市公司产品没中标,分析师们的第一反应就是打电话:赶紧抛!

入围集中采购的上市公司中,有的是获益的。

华海药业半年业绩预告显示,公司上半年扣非净利润为5.02-5.7亿元之间,同比增长90%-115%。公司方面表示,主要原因是国家集采推进,公司产品市场覆盖率得以快速提升。

华海药业称得上集中采购的大赢家,去年9月4+7扩围时,华海7个品种入选,成为中标数量最多的企业。华海药业董秘在互动平台回应投资者时曾表示,今年1季度,华海的集采完成率就已经接近50%。

但并不是每家企业都像华海那么好。曾经把辉瑞立普妥“拉下马”的嘉林药业2019年阿托伐他汀销售2.35亿盒,没纳入集采的2018年销售1.91亿盒。销量增长近20%,但营业收入反倒下降了46%。

相反,辉瑞倒是洋洋得意起来。今年二季度,辉瑞普强在中国市场的营业收入同比增长17%。2019年二季度辉瑞普强因为多款产品没有纳入4+7,当季业绩遭遇了20%的下滑。而今年,立普妥、络活喜等药物几乎回到了集中采购之前的市场地位。

辉瑞普强这一年的确做了很多事情。2019年5月,放弃了集采市场的辉瑞将20多款早就过了专利保护期的药物放入了新公司辉瑞普强,准备换一种打法攻击中国市场。

(辉瑞普强全球总部放在了上海)

当年辉瑞和海正合资时候,就希望海正能替自己实现理想,用普药再收割一轮中国市场。只是海正市场能力不济,辉瑞只能退出自己单干。

辉瑞普强的办法之一是降价。没进集采,也是要降价的,辉瑞的立普妥主动降价幅度最高到40%,络活喜也有20%左右的降幅。

品牌优势加上常年维护的医生关系,使得辉瑞的药品虽然没进集采,依然占据大量市场。按集采方案规定,纳入集采也只是保证最多70%的市场,另30%还是自由竞争状态。

辉瑞普强的市场成绩,从一个侧面说明了国家推进集中带量采购政策中遇到的尴尬:

冲在前面的没吃到肉,磨磨蹭蹭的反而吃撑了。

拜耳的业绩全面注解了这种尴尬。拜耳拼尽全力拿下阿卡波糖的集中采购资格,更像是在卖傻力气。

拜唐苹2017年在中国市场销售额约为40亿元人民币。2019年该药销售有所下滑,但中国市场依然有约5.6亿美元的销售额,占到其全球销售额的约90%。

进入集采后,由于报价实在太低,拜唐苹最主要的中国市场出现滑坡。4月份开始正式采购后,拜唐苹今年二季度的全球销售额仅为4000万欧元,只有一季度的三分之一。(参见拇指医药此前文章:

拜耳降糖药自杀式降价

)

(拜唐苹的宣传材料)

与拜耳竞争失败的华东医药还未披露半年报,暂时无法得知其阿卡波糖的销售情况。只知道今年一季度华东医药销售还很正常。一季报时,华东医药生产阿卡波糖的子公司中美华东实现收入36.19 亿元,同比增长 9.61 %,实现净利润 8.54 亿元,同比增长 11.14%。

与辉瑞普强一样,没进入集采的中美华东开始寻找其他销售渠道。公司公告显示,今年计划主攻集采外市场,包括基层、社区、民营医院、OTC等,同时加大医院市场的推广力度,不放弃那30%集采外自由竞争的医保市场。

值得一提的是,进入集采后,很多企业选择了砍掉销售队伍。这其实给没进集采的企业留下了市场空间。

2019年10月,赛诺菲就一度传出解散波立维得销售团队。赛诺菲靠低价打败信立泰,抢下市场后,公司调整了销售体系,官方说法是“谨慎评估业务模式”。

赛诺菲的波立维2019年全球销售下降7.4%,公司曾估计2020年带量采购影响下,波立维在华销售额将下滑50%。

(波立维在各地的价格降幅普遍超过70%)

信立泰的日子也不好过,核心产品被赛诺菲挤出集采后,业绩出现萎缩,还没看到企稳的迹象。

整体上看,外资品种原本价格偏高,为了进集采往往降价一半以上,以极低价冲击市场,和竞争对手两败俱伤;国产品种进集采降幅不大,市场扩大后反而能获得更多收益,没进入集采的市场能力拼不过外企,等待慢性死亡。

这就出现了集采政策下的魔幻一幕:外资企业进集采的哭,没进集采的笑;国内企业进集采的笑,没进集采的哭。

第三轮全国范围的集中带量采购正在积极筹备之中,8月20日将开标。

这一次纳入采购的品种增加到了56个,新增的包括糖尿病常用药二甲双胍、“伟哥”枸橼酸西地那非、治疗雄性脱发的非那雄胺等。将默沙东、默克雪兰诺、百时美施贵宝等知名外企都圈了进来。

药品是一种极其特殊的商品,外资药企的药品不论是通过医生的真挚建议还是病人口口相传下,在中国长期享有美誉。就算是大火的《我不是药神》,虽然看上去讲了人民群众为了生存权和外资药企的高药价打“游击战”,惹得无数人泪目。但实际上仍然在观影过后的人民群众心里,强化了“外资药企的药疗效好,能救命,就是价格贵,我要有钱我也用进口药。”这个概念。

这不是一朝一夕形成的,在我们身边充斥大量这样活生生的例子,国产仿制药也一直在努力,他们毕竟逼得外资原研药不得不开始降价。但是同样的药品只要原研药比国产仿制药效果好一天,那么这一天里患者的体验又无疑增加了原研药的口碑。

中国特色的医改道路,道阻且长。

原文地址:https://zhuanlan.zhihu.com/p/179287080

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

展会峰会

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-11-4 15:57

发表于 2024-11-4 15:57

提升卡

提升卡