金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

重要的。

首先先声明,我是做市场部的猎头。对于市场部对应VBP策略具有一定的总结。

总的来说,从市场的角度去看问题,其实VBP的产品还是有做一做的意义的。而销售,主要是抓住市场部开发的市场机会。

那市场部如何做VBP产品的市场。

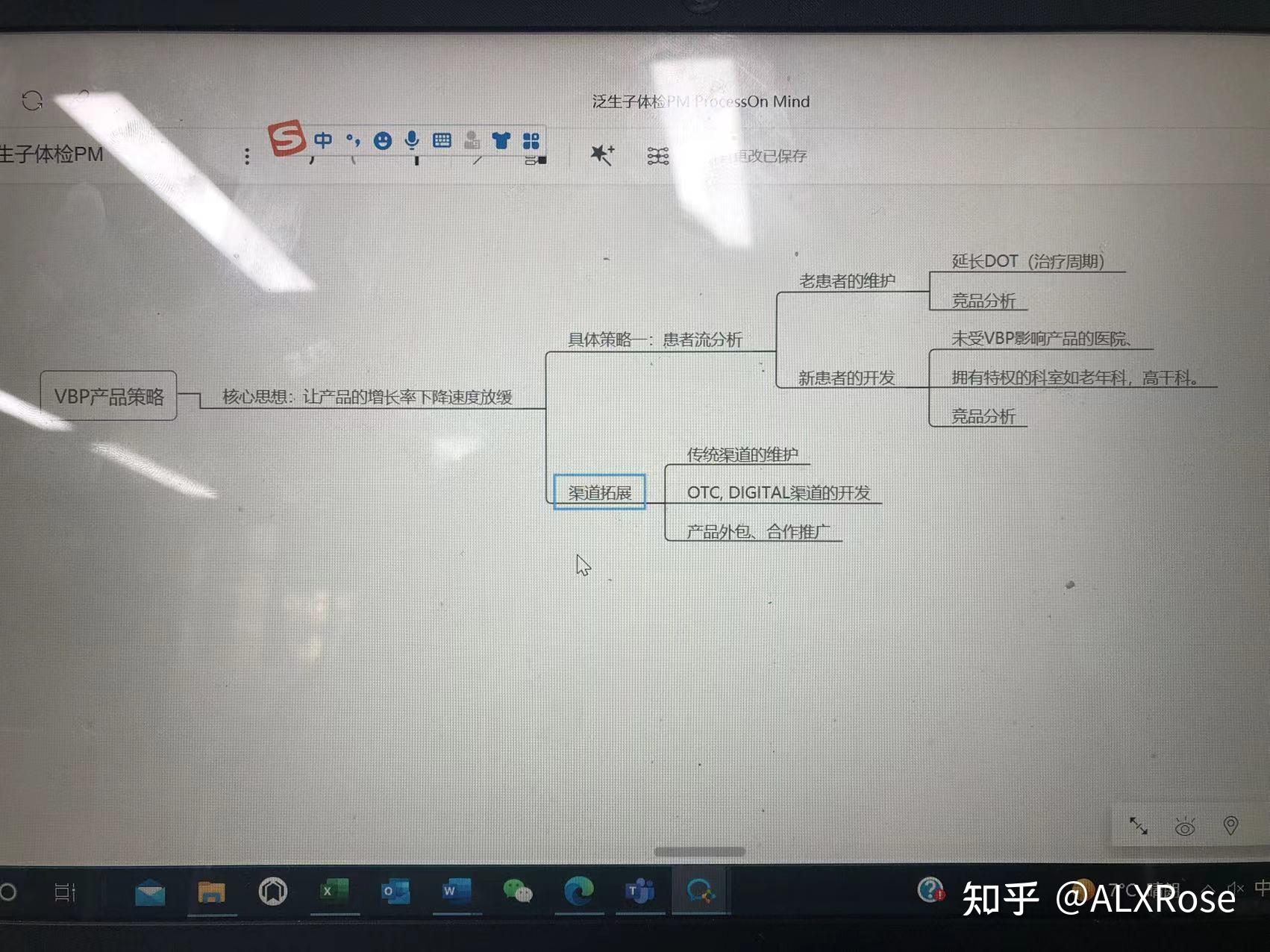

首先,产品进了VBP,不代表产品亏损,也不代表产品市场被完全剥夺。因此VBP的市场策略往往是围绕:“不让产品利润额下降的太快”。

具体策略包含2点。第一是患者流分析, 由老客户的维护和新客户的开发组成

老客户的维护。通常采用的一个叫做延长DOT这个方法。DOT是Duration of treatment的做些。中文叫治疗周期。换句话说,延长DOT,就是增加了患者对于药品的需求量.

新客户的开发,是VBP产品策略的重点,通常来说,进了VBP的产品并不是说所有的医院都不能做了.国家依然给药企留了40%的余地. 那那些不受VBP影响的医院,依然是市场可用武之地. 此外, 一些不受VBP影响的科室,比如老年科,比如高干科, 也是市场可以开发的地区.

另一个策略,就是渠道开发了, 传统的临床方面虽然收到一定的威胁,但是OTC和digita依然有项目可做.另外受了VBP的产品, 可以做CSO,也就是联合推广的形势,把产品外包出去或者和别的药企一起进行推广,把产品的生命周期延续下去.

换句话说,在VBP环境下.

医药代表的需求量变少了,因为市场毕竟萎缩了60%, 但是这并不代表药企就不做这方面了.

未来医药代表,在对VBP产品策略的时候,要学会抓住不受VBP影响的市场机会. 以及抓住患者流特征. 依然还是能做下去的. |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-11-1 07:03

发表于 2024-11-1 07:03

提升卡

提升卡