金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

谢邀,我们认为做冷链物流还需密切关注市场状况。

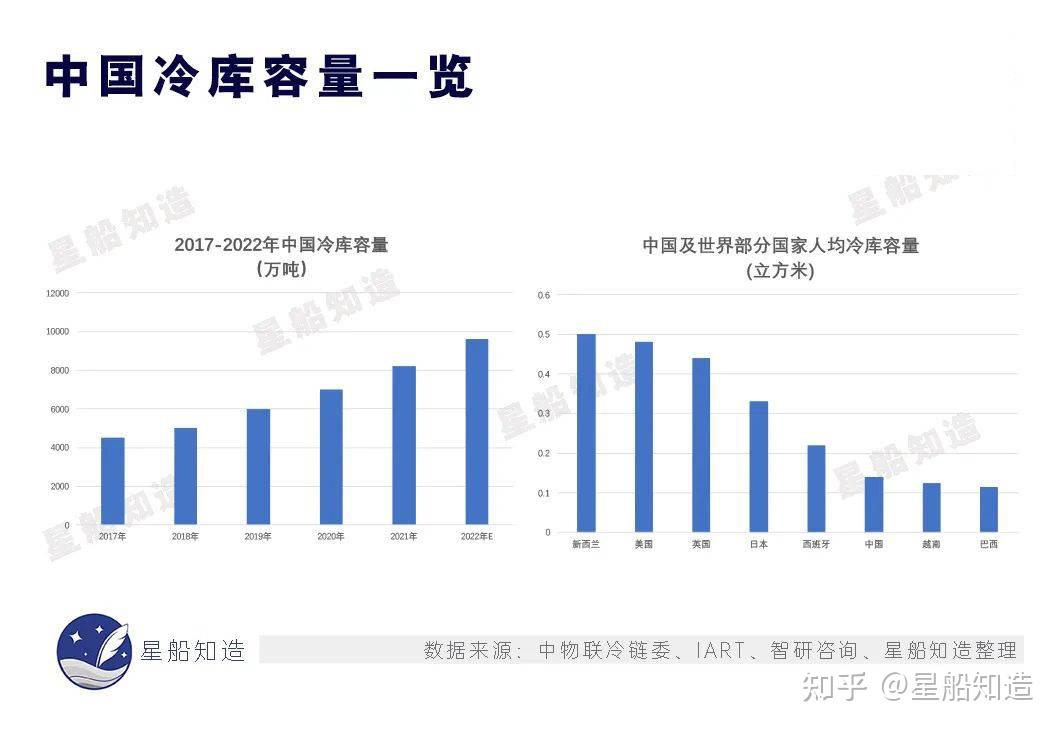

近年来,随着中国居民收入水平的不断提高,消费者对食品种类、质量、营养,以及口味的多样化消费需求也显著增加。而新鲜的食品需要通过冷藏或冷冻的方式进行运输、加工、储存和配送。在旺盛的消费需求驱动之下,我国冷链物流行业正步入高速发展阶段。

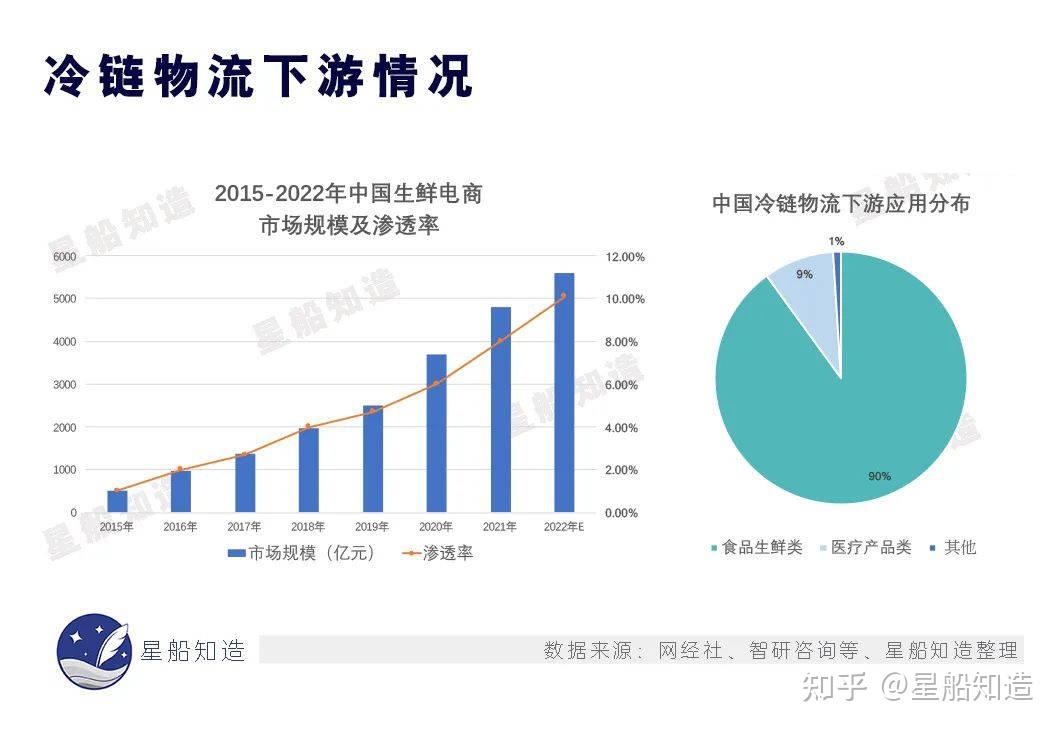

从消费力角度看,以家庭为基础,我们看到中国家庭的可支配收入正在持续上涨。消费者在线上消费和生鲜消费方面消费力的提升,带动了中国生鲜电商行业交易量和渗透率的增长。2021年,中国生鲜电商行业交易额4,658.1亿元,同比增长27.9%,市场渗透率为7.91%,与2020年实现的数字相比,增长了1.93%。未来,生鲜食品将继续成为中国家庭消费的重要组成部分,这将继而增加市场规模以及此类农产品储存在优质仓库空间的需求。

受疫情的影响,目前中国需要冷链处理的药品种类和数量正在不断地增加,主要原因包括:

- 公共医疗保健体系的推进和改善;

- 居民医疗保健意识的提高;

- 居民医疗保健方面支付能力的提升,

- 以及新冠肺炎疫情的影响

医药冷链物流市场规模大幅增长,据中国物流与采购联合会医药物流分会数据表明,2021年市场规模超4,800亿元,同比增长23.3%,随着人们对生命安全的重视,医药冷链市场规模有望进一步扩大,预计2022年规模将超过5,600亿元。

无论是消费力的提升,亦或者是疫情之下需求的增长,都促进着冷链行业的发展。

而在冷库的运营过程中,能源消耗是其中一项高成本的费用。然而,随着物联网(IoT)的不断发展,冷库运行和管理也将变得更加智能化,从而有效地解决高能耗的问题。物联网正在引领一个新时代。在这个时代,通过IEEE 802.15.4无线网技术、云和应用程序等连接设备,实时信息和数据就能够随时随地从智能冷库传输给业主/管理员。

通过使用连接系统和建筑控制技术,业主/管理员可以及时、远程地向智能冷库中的机器与设备发出调大、调小、开启和关闭等控制指令。如果业主/管理员能够正确且有效地使用智能系统,能源消耗则会随之减少,费用成本也会相应降低。

所有这些硬件和软件应用都清楚地表明,无线建筑控制解决方案可以让冷库变得更加智能,从而提升能效并降低成本。毫无疑问,在可预见的未来,移动设备、云技术、软件、建筑传感器和无线网络等关键要素的高效衔接,将为物联网在智能冷库中的广泛普及提供重要的基础保障。

更多中国物流冷库——冷空间迎来发展热潮的精彩内容,敬请关注戴德梁行公众号明日发布!

作者:

戴德梁行华东研究部 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-10-25 18:49

发表于 2024-10-25 18:49