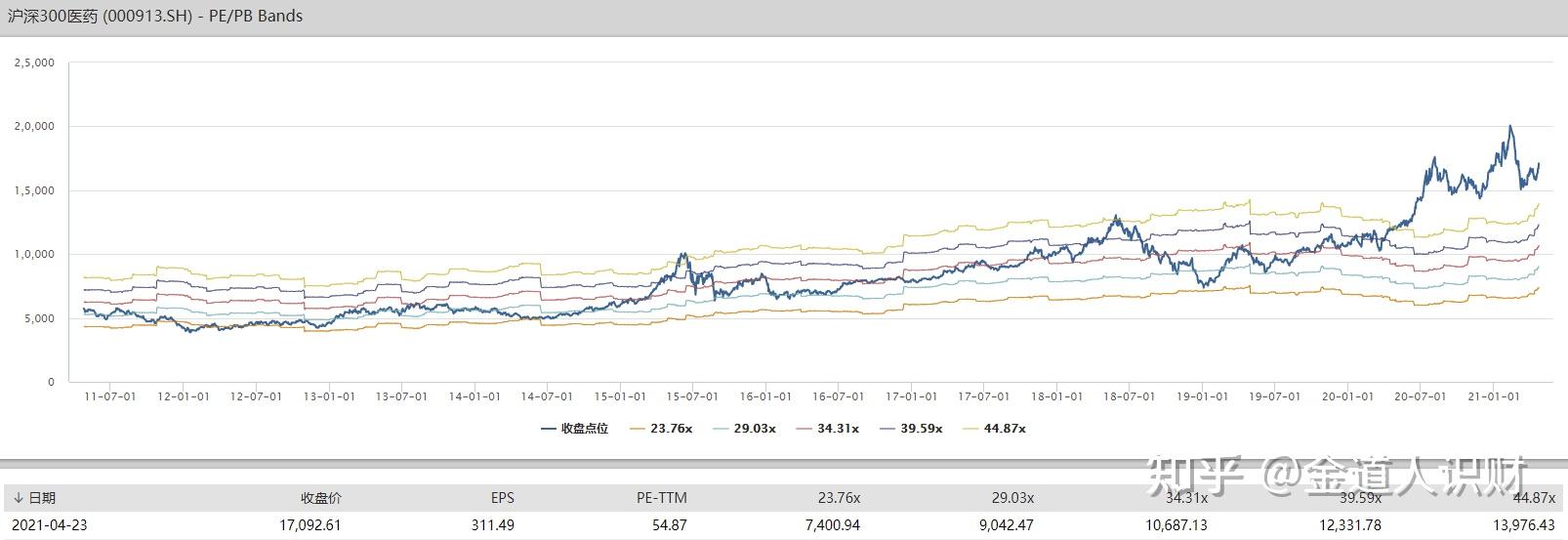

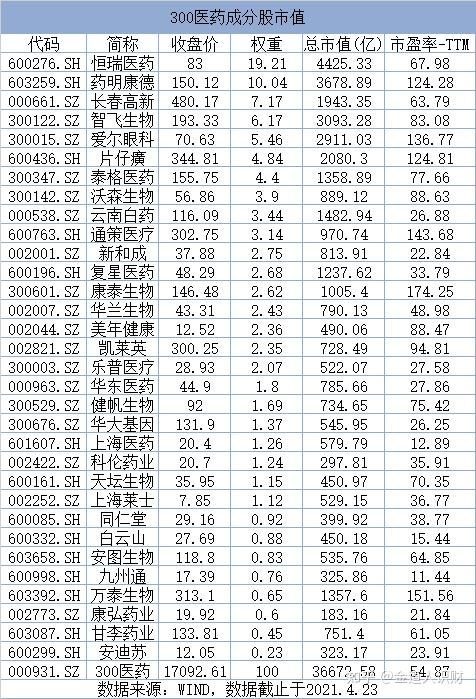

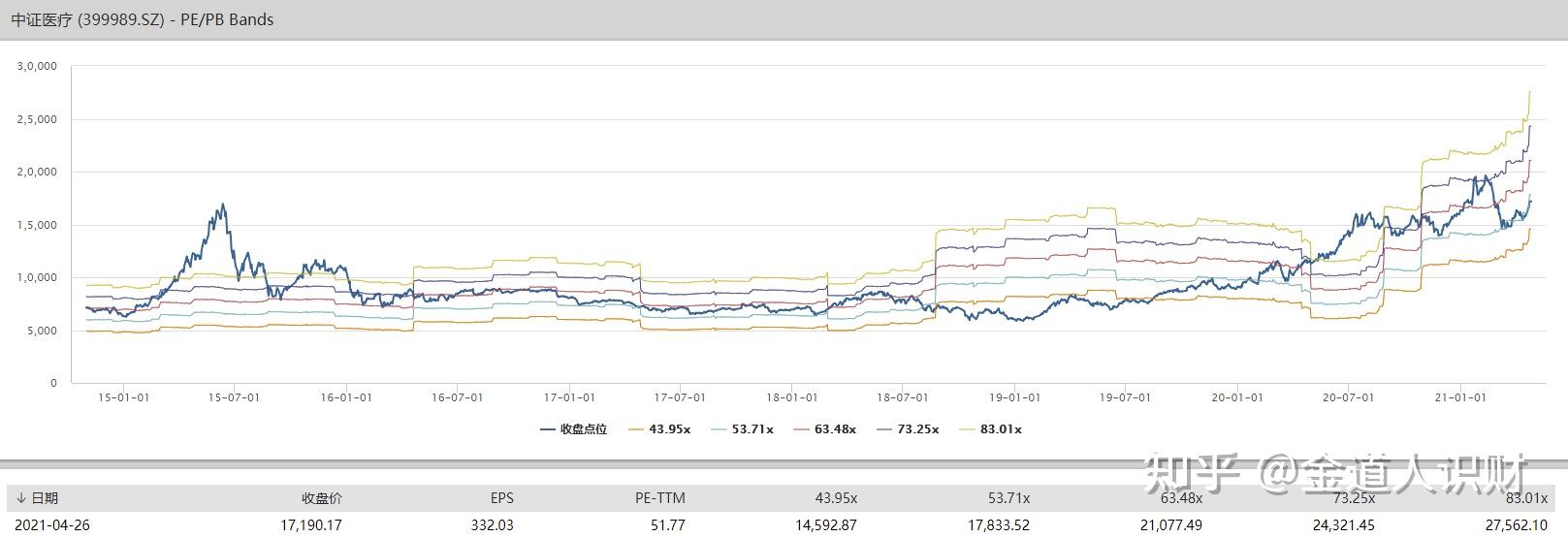

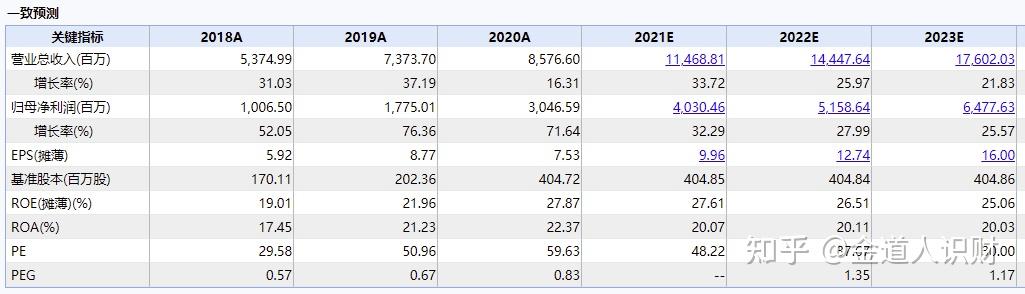

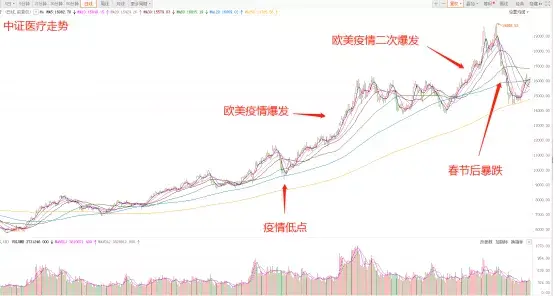

01 通常判断基金能不能买,主要看估值。 指数基金判断估值贵不贵很简单,看其跟踪的指数估值百分位。

目前指数基金规模最大的医药指数为以下5个: ① 生物医药

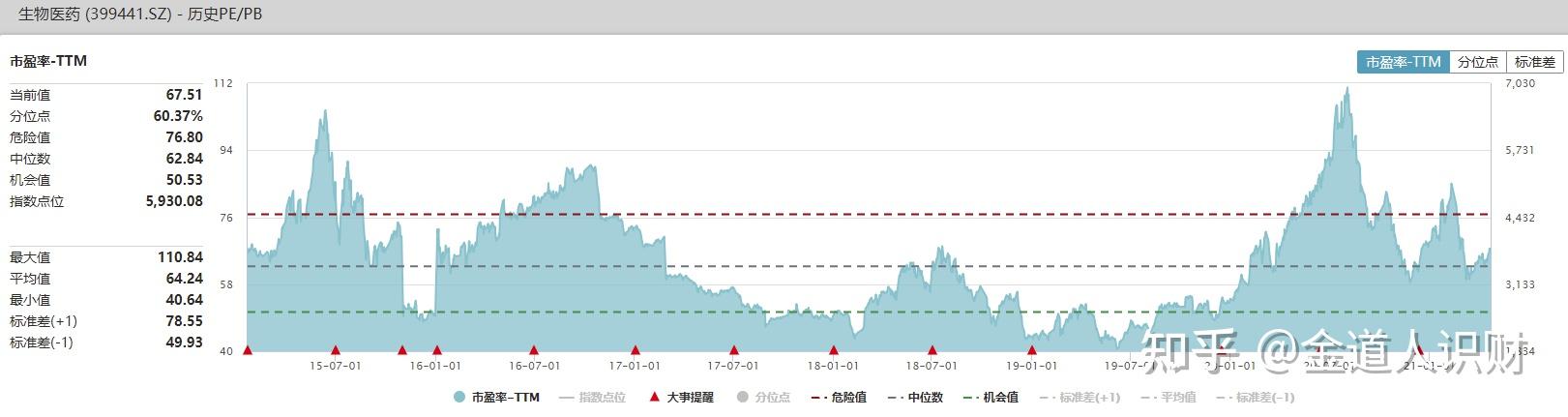

国证生物医药指数以A股市场属于生物医药产业相关上市公司为样本空间,根据市值规模和流动性的综合排名,选出前30只股票作为指数样本股(数量不足时则按实际数量选入),反映了生物医药行业的整体运行情况。 生物医药,60-65倍估值合理(64.24x),40-45倍以下低估(44.45x)。

截至2021.4.23,生物医药指数估值67.51倍,趋于合理。

② CS创新药

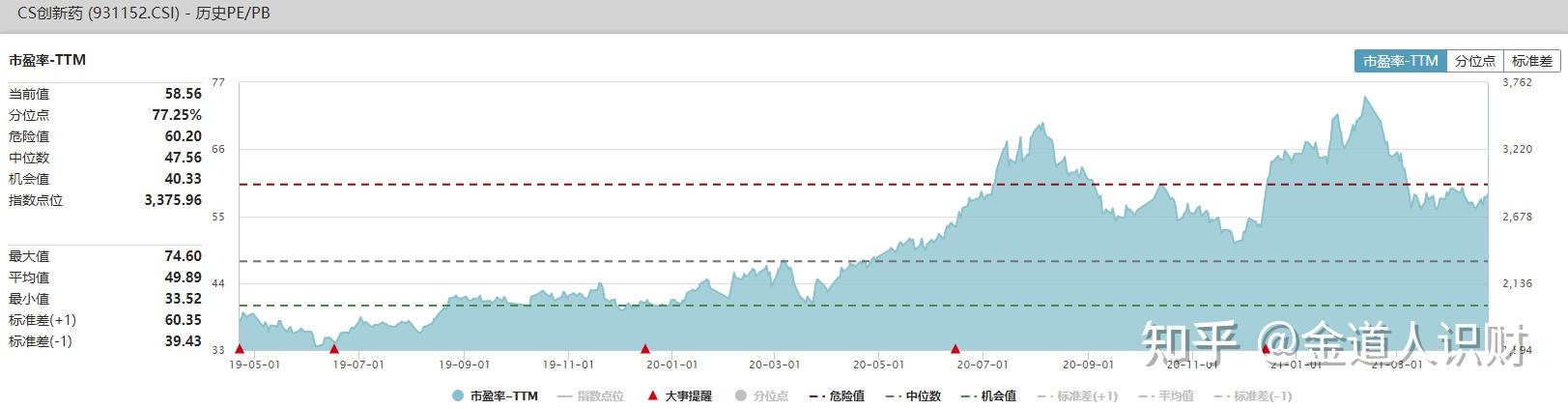

中证创新药产业指数选取主营业务涉及创新药研发的上市公司作为待选样本,按照市值排序选取不超过50家最具代表性公司作为样本股,反映创新药产业上市公司的整体表现。

CS创新药发布于2019年4月22日,发布时间不超过5年,行业估值百分位暂不予参考。

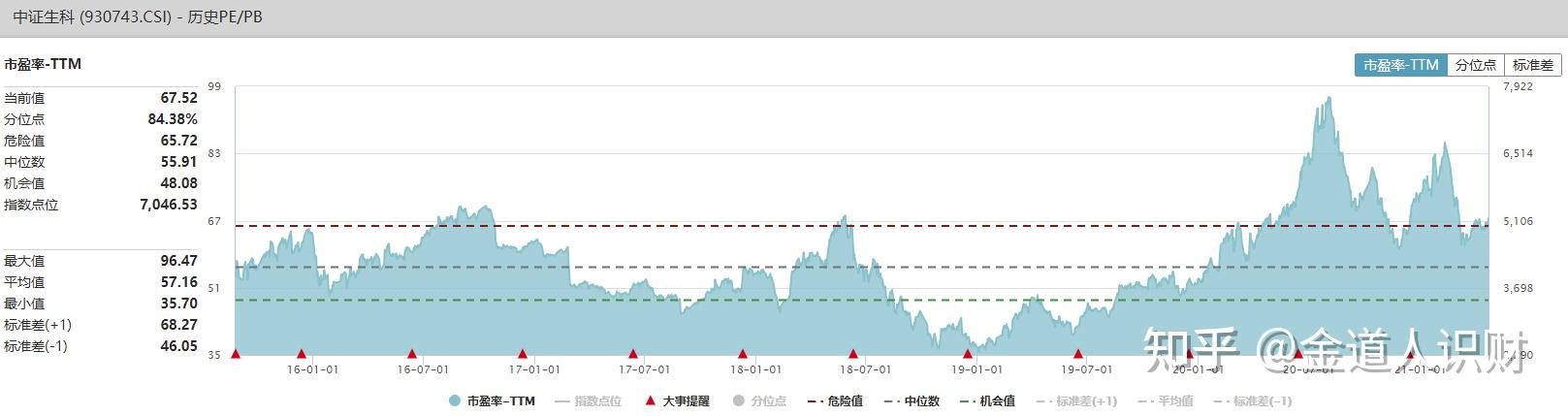

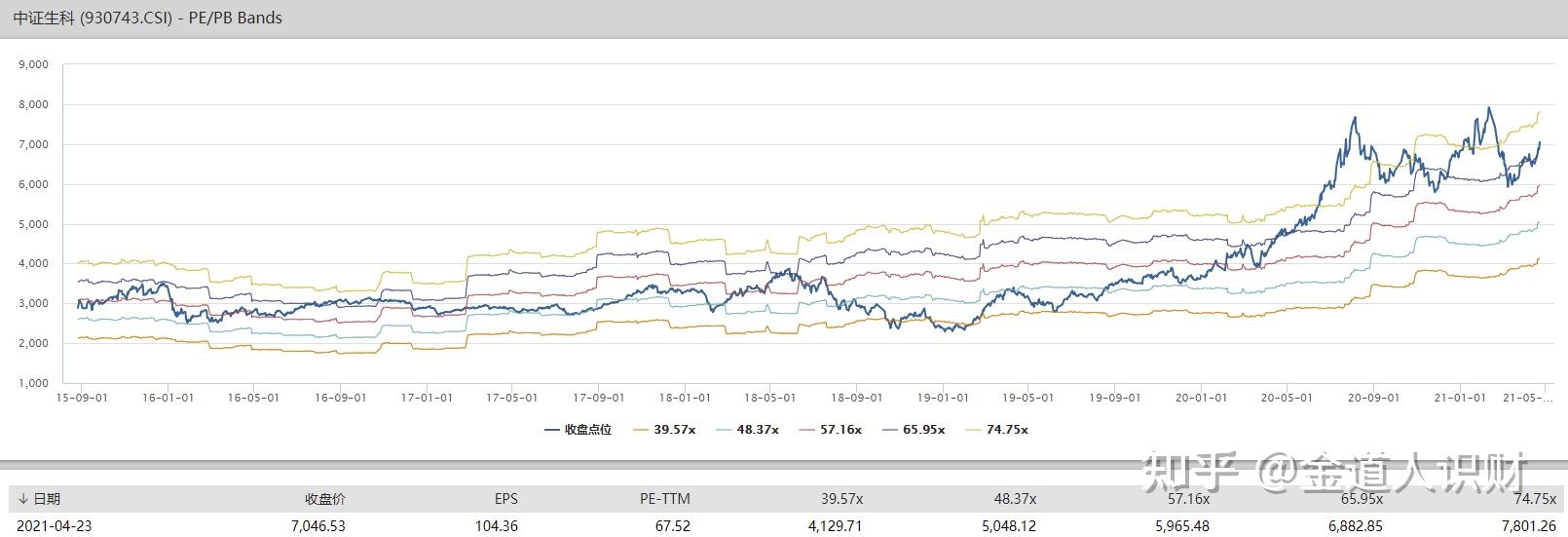

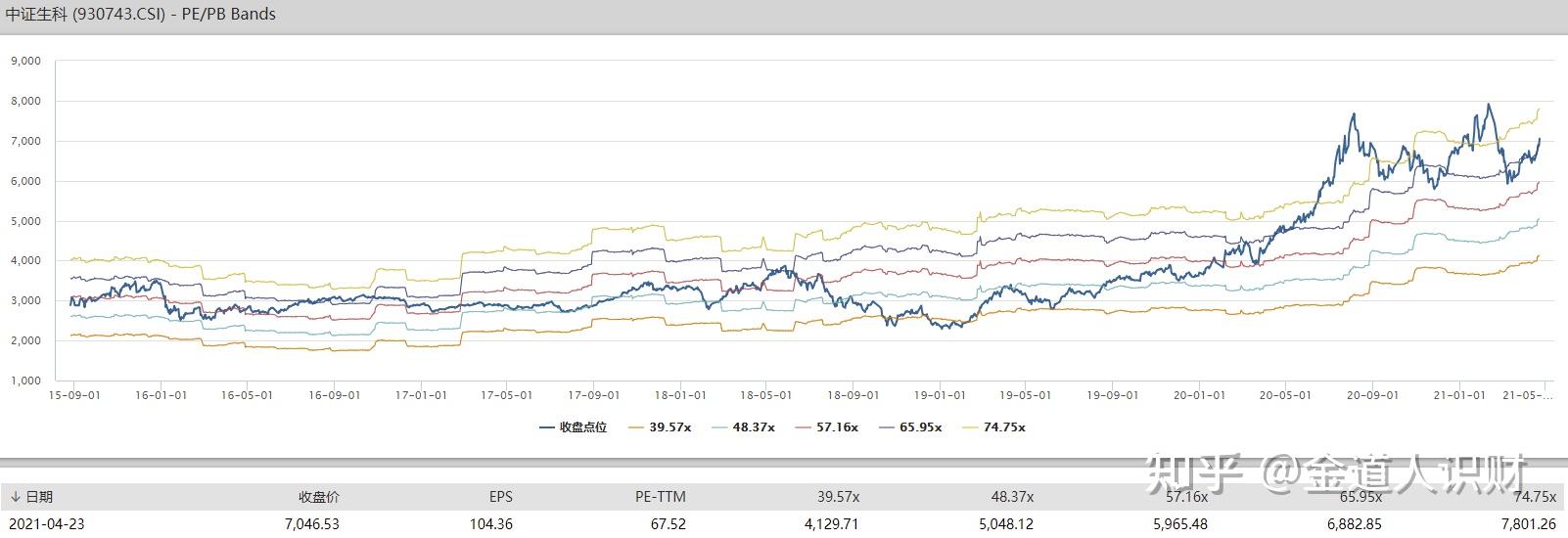

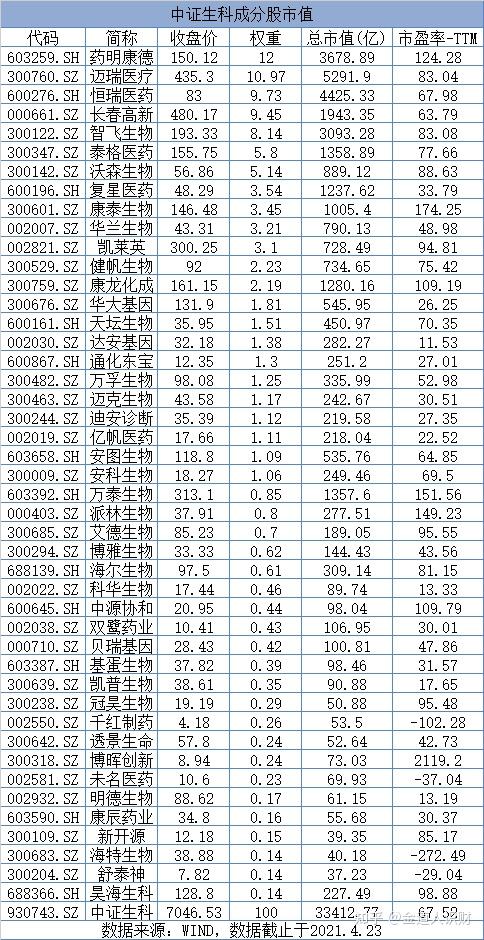

③ 中证生科

中证生物科技主题指数选取涉及基因诊断、生物制药、血液制品及其它人体生物科技的上市公司作为成份股,采用自由流通市值加权方式,并对单个样本股设置10%的权重上限,以反映生物科技类上市公司整体表现。 中证生科,55-60倍估值合理(57.16x),35-40倍以下低估(39.57x)。

截至2021.4.23,中证生科指数估值67.52倍,趋于高估。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-10-10 12:57

发表于 2024-10-10 12:57

提升卡

提升卡