用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

整个全球的体外诊断试剂行业现状是怎样的?未来有什么样 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

17156

|

回复:

5

[分享]

整个全球的体外诊断试剂行业现状是怎样的?未来有什么样的趋势?对国内企业的启示?

[复制链接]

John

John

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-25 06:20

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

体外诊断试剂行业作为一个高新技术行业,近年来飞速发展,即使在09年金融危机时期依旧保持了不俗的增长势头,那么近年来该行业经历了怎样的发展变化,接下来又可能出现怎样的变迁?我们的企业又该如何应对?

原文地址:https://www.zhihu.com/question/40497789

回复

使用道具

举报

提升卡

队长是我

队长是我

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-25 06:20

|

显示全部楼层

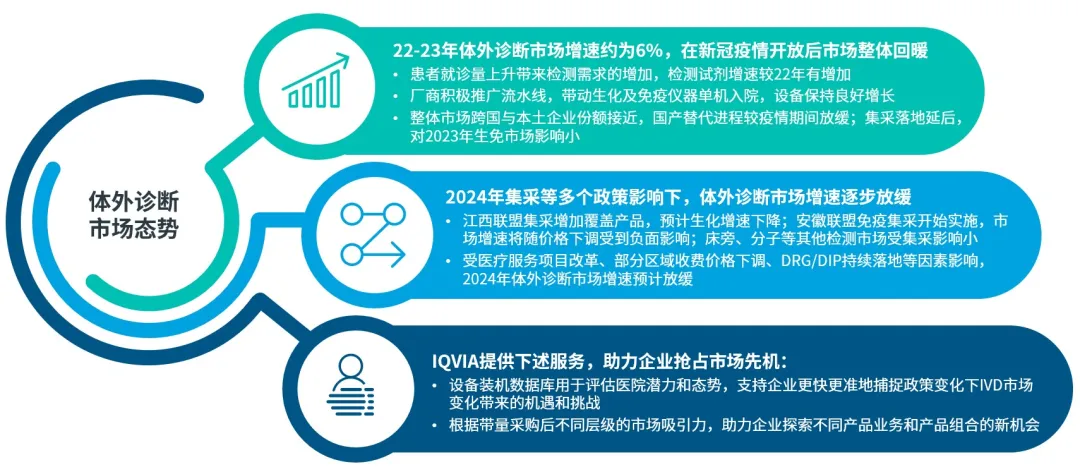

2020年新冠疫情爆发后,体外诊断(IVD)行业成为医疗器械板块内热门赛道,市场呈现出规模大、增速高的特点。近年来,随着疫情防控政策优化、检测试剂集采,及医疗服务项目价格下调等其他宏观调控政策的实施,体外诊断市场出现较大波动。本文将从市场规模、驱动因素、重点政策等角度出发,分析2023年体外诊断市场整体态势,并展望其2024年的市场趋势。

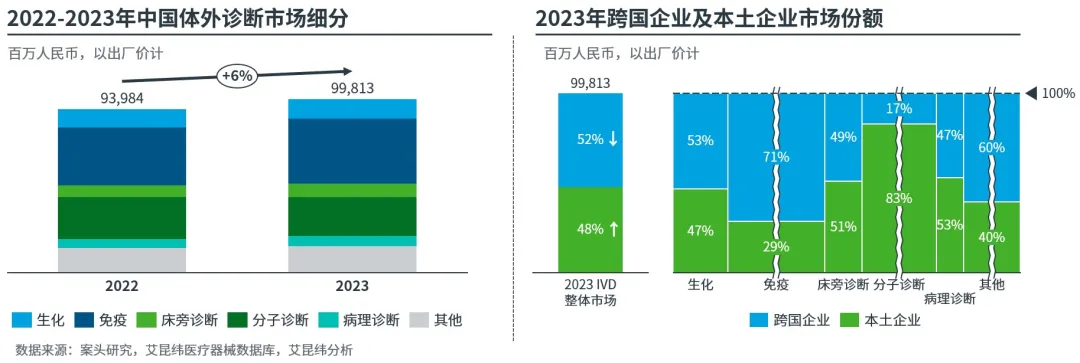

2022-2023年体外诊断市场增幅达6%;本土企业市场份额较2022年增长1%,国产替代进程较疫情期间有所放缓

图1:2022-2023中国体外诊断市场增速及企业市场份额

2023年体外诊断市场概述

2023年中国体外诊断市场在新冠疫情后迎来回暖,同比2022年市场增速达6%。生化市场于疫情后检测量增长带动下恢复稳定增长。免疫、床旁诊断在长新冠相关心血管疾病发病率锐增的带动下,市场增速均超过10%。在疫情后,分子诊断设备装机需求呈断崖式下滑,导致整体市场规模萎缩。病理市场在肿瘤患者数持续增长及伴随诊断检测需求推动下保持稳定增长。

跨国/本土企业市场份额

从整体市场份额来看,跨国企业依然保持份额领先;本土企业份额较2022年增长1%,国产替代进程与疫情期间相比有所放缓。

生化市场

:国产替代加速,本土企业份额随省联盟集采落地已接近跨国企业。

免疫市场:

市场当前仍由跨国企业主导;由于集采尚未落地且免疫产品技术门槛偏高,2023年本土份额并无显著增加。

床旁诊断:

目前跨国与本土企业市场份额接近,本土份额随企业产品线扩张及研发能力提升而稳步上升。

分子诊断:

得益于政策倾斜及疫情期间设备增长,本土企业占市场主导地位。

图2:2023中国体外诊断市场变化核心因素影响梳理

2023年疫情后国内患者就诊量回暖带动整体市场检测量上升,分子设备需求下降对整体市场造成较大负面冲击;带量采购于23年底逐步落地,整体影响偏小

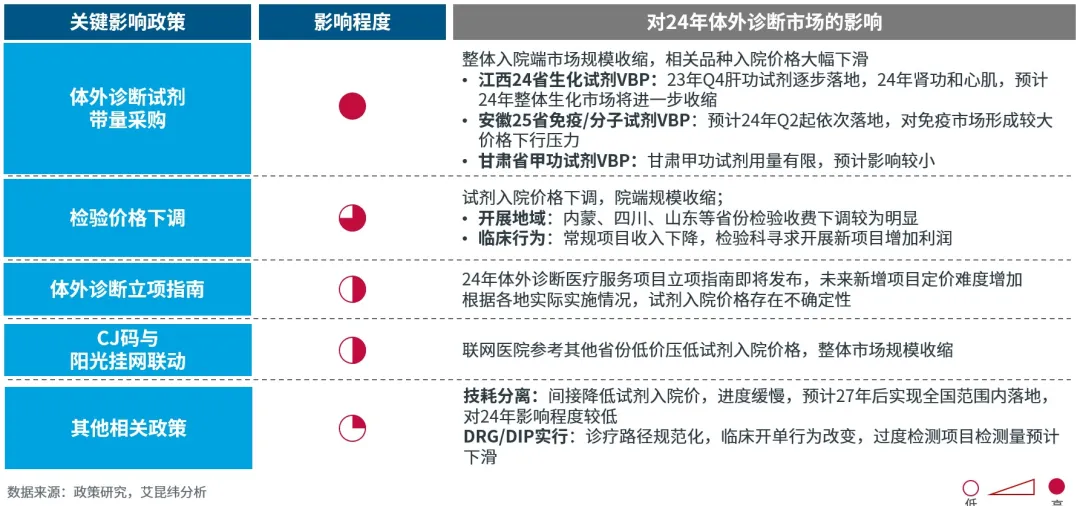

2023年IVD市场核心影响因素主要包括新冠防疫政策优化,带量采购,医疗反腐,以及DRG/DIP落地、医疗服务项目价格调整等其他因素。

1.新冠防疫政策优化:

据全国统计中心数据显示,2023年1-8月全国医疗卫生机构总诊疗人次同比增长5.3%。患者就诊量的上升直接推动体外诊断检测需求上升,医院对于检测设备与试剂的采购需求增加。

2.带量采购:

体外诊断试剂集采当前主要集中于生化、免疫两大领域。江西省联盟肝功生化试剂集采于下半年至年底逐步落地,入院价降幅达60%,对2023年生化试剂市场增长造成冲击。安徽省联盟集采于23年底开标,暂未对23年全年市场产生明显影响。

3.医疗反腐:

2023年7月底起,中国卫健委联合公安部、审计署、药监局等10个部门,开展中国全国范围内医药行业腐败问题的全领域、全链条、全覆盖的集中整治,为期一年。受医疗反腐影响,检测项目开具数量、检测频次等明显下降,整体IVD检测量在第三季度受到较大影响;此外,检测设备入院周期加长,且入院难度明显增加。

4.其他因素:

2023年其他影响因素包括DRG/DIP的开展、医疗服务项目价格下调等,对检测试剂增速造成不利影响。

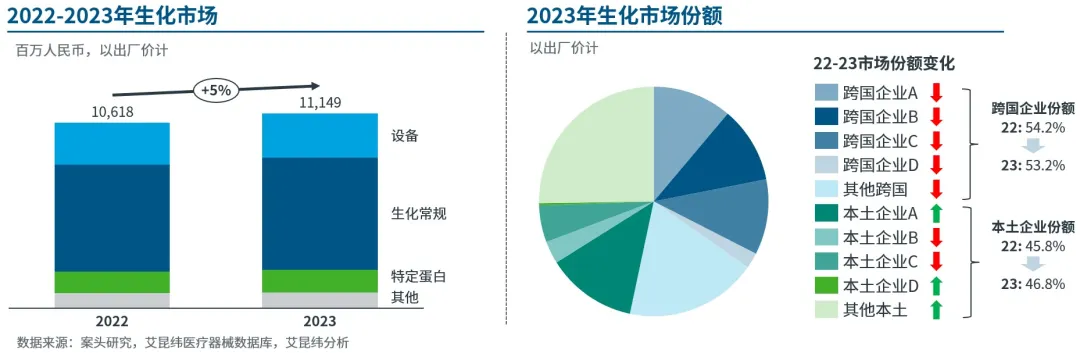

2022-2023年生化市场维持稳定增幅约5%;国产替代趋势明显,本土企业份额预计随集采深化进一步增加

图3:2022-2023生化市场增速及企业份额分布

市场规模

2022-2023年生化市场增幅约5%,在国产替代和集采带来的价格下调影响下,整体增速趋缓;2024年在江西省联盟肾功、心肌酶的集采持续落地下,增速预计将进一步下滑。

市场份额

生化市场跨国与本土厂商份额接近持平,跨国企业份额较2022年呈下降趋势。在国产替代大环境影响下,终端医院持续增加本土厂商产品采购比例。伴随江西省联盟集采的深化及采购范围扩张,本土企业市场份额预计将进一步扩张。

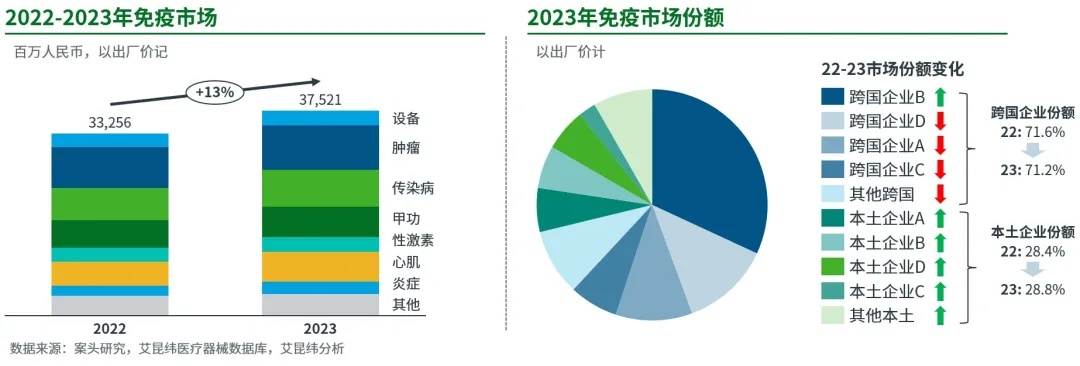

2023年疫情后检测量恢复及心脑血管疾病发病增加,免疫市场增速达13%;跨国企业目前仍占市场主导,整体份额变化较小

图4:2022-2023免疫市场增速及企业份额分布

市场规模

2022-2023年免疫市场增幅达13%,主要收益于疫情后的诊疗量反弹及心脑血管疾病发病率增加。

心肌及炎症:检测需求在长新冠症状影响下明显上升,增速超过20%。

肿瘤标志物:随癌症患者数增加保持稳定增长,DRG/DIP规范诊疗路径使其增速放缓。

传染病:防疫政策优化后随手术量恢复,检测量增长较快;安徽省联盟集采落地后增速预期下调。

性激素:出生率持续下降、妊娠及产前检测需求减少,性激素检测增长缓慢。

市场份额

由于产品技术壁垒,跨国企业目前仍占市场主导,较2022年市场份额小幅下降。2023年,跨国品牌推广流水线开拓新产品,尝试建立竞争壁垒。同时,领先跨国企业积极参与安徽集采应标,国产替代进程相较于生化市场较为缓慢。

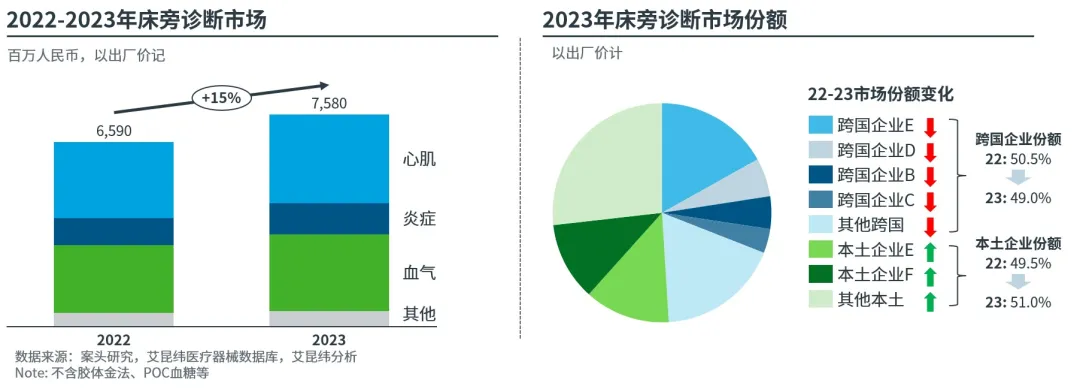

2022-2023年床旁诊断市场受疫情后急诊患者增加驱动下,整体增速高达15%;本土企业在床旁心肌检测高速增长驱动下快速占据市场份额

图5:2022-2023床旁诊断市场增速及企业份额分布

市场规模

2022-2023年床旁诊断市场增长达15%,疫情后终端急诊检测量上升明显,带动床旁检测市场快速增长,其中床旁心肌及炎症检测量增速显著。此外,2022年底国务院联防联控机制提出的ICU扩容建设要求中建议ICU增加呼吸机,推动床旁血气检测的快速增长。

市场份额

当前跨国和本土企业份额接近,本土企业在低技术门槛的心肌、炎症检测中抢占市场,市场份额较2022年有明显增加;在技术壁垒较高的血气品类中,跨国企业依然占市场主导,头部本土品牌积极布局高技术门槛的血气市场,但是国产替换难度较大。

2024年市场驱动因素及重点政策

2024年体外诊断市场核心驱动因素来自老龄化趋势和疾病意识提升所带来的患者增长,以及县级、基层医院在政策驱动下对于检测试剂/设备采购需求的上升。

图6:2024年体外诊断市场核心驱动因素

通过分析重点政策,IQVIA预计2024年试剂入院价格将受到政策影响的明显冲击,其中江西及安徽省联盟集采与检验价格下调所产生的影响最大。

图7:2024年体外诊断市场重点政策影响梳理

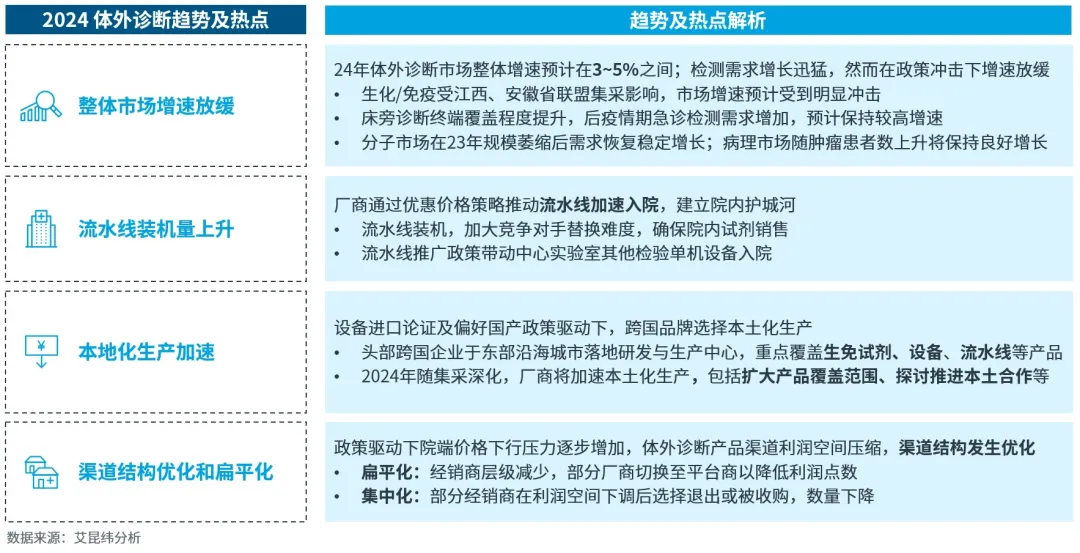

随着市场的不确定因素增加,IQVIA总结了集采后体外诊断市场的四大核心趋势:

图8:2024年体外诊断市场核心趋势及热点

试剂集采、国产替代、医疗服务项目立项指南等政策因素预计将放缓2024年市场增速,加速渠道结构优化。流水线入院建立院内试剂护城河、本土化生产提速、产品线创新等方式将成为驱动体外诊断企业发展的核心竞争力,助力企业在后集采时代的持续增长。

在后疫情时期集采大背景及其他政策规范影响下,企业如何从容而准确地应对2024年IVD市场的机遇和挑战?

图9:体外诊断2023-2024市场态势总结

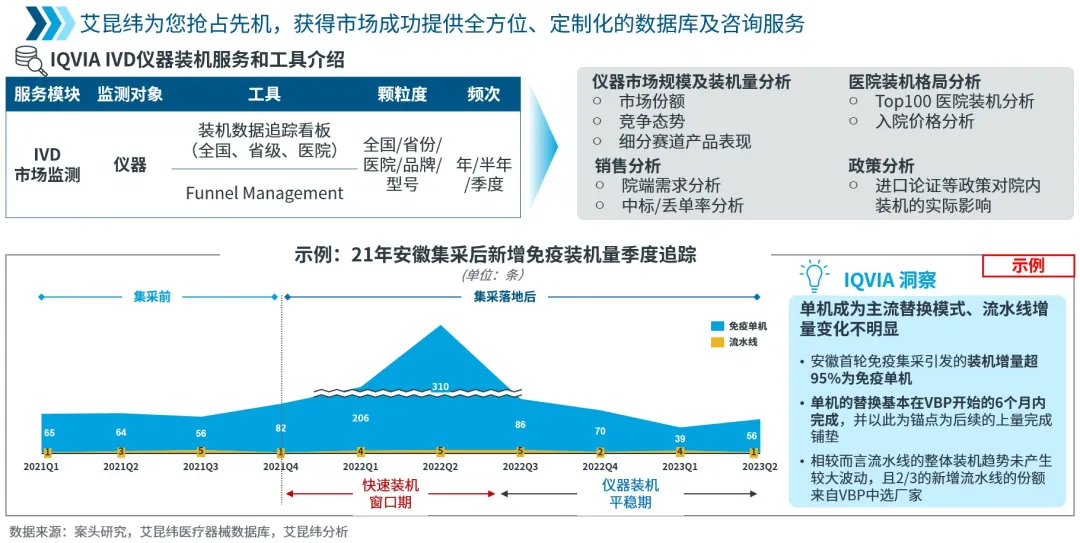

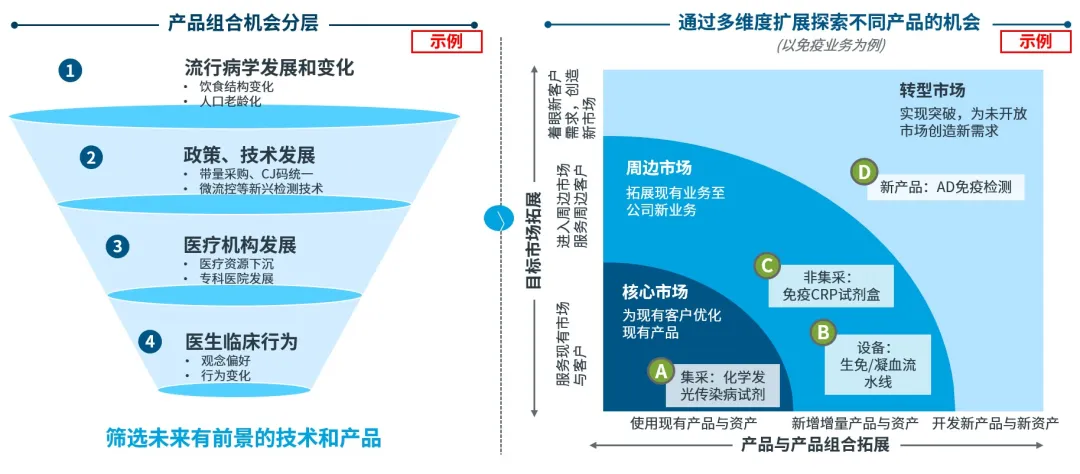

艾昆纬医疗器械团队深度洞察市场容量、跟进市场份额表现、全面支持新品上市策略,提供全方位、定制化的数据库及咨询服务。

IQVIA体外诊断设备装机数据库解决方案

艾昆纬IVD数据库囊括近3000家终端用户,包含生化、免疫、分子诊断等核心品类的仪器装机数据。以其专业性、可靠性、及时性为您的精准业务决策助力。艾昆纬新增季度仪器装机数据库,也将帮助企业更快更准地捕捉政策影响及集采前后IVD市场变化带来的机遇和挑战。通过多维度筛选新产品及技术,全面助力企业探索新产品组合机会,获取全新增长点。

IQVIA新产品筛选探索战略解决方案

<hr/>

回复

支持

反对

使用道具

举报

长长的路

长长的路

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-25 06:20

|

显示全部楼层

在2020年全球新冠疫情爆发的背景下,体外诊断领域的聚合酶链式反应技术以及免疫检测技术用于新型冠状病毒的临床诊断、感染者筛查、流行病行调查等,发挥了重要作用。

我国IVD试剂“卡脖子”卡哪里了-观点-CIO在线www.ciopharma.com/article/explain/493

回复

支持

反对

使用道具

举报

大力水手

大力水手

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-25 06:21

|

显示全部楼层

我国IVD 行业处于快速发展期,2017-2019 年CAGR 约18.7%

我国体外诊断(IVD)行业处于行业生命周期中的成长阶段,人口老龄化、城镇化、人们健康意识的增强、政策的支持以及诊断技术的进步等因素都推动着行业快速发展。2016 年,我国人均体外诊断支出仅约4.6 美元,仅约为世界平均水平的一半(2016 年世界人均体外诊断支出约8.5 美元),发展空间巨大。根据中国医药工业信息中心发布的《中国健康产业蓝皮书(2016)》,2016 年,我国IVD 产品市场规模约为430 亿元,预计到2019 年,这一规模将达到723 亿元,三年间年均复合增长率高达18.7%,发展迅猛。

IVD 行业细分领域众多,发展各具特色

按检验技术的不同,IVD 可分为生化诊断、免疫诊断以及分子诊断等类别;按检验环境及条件的不同,IVD 又可分为临床实验室体外诊断与即时检测(POCT)。各个细分领域由于技术成熟度及主要应用领域的不同,发展亦不相同。生化诊断方面:近年增速6%-8%,主要受益于技术进步与医改带来的基层医疗市场的发展;免疫诊断方面:市场整体增速超过15%,其中国产光免产品在技术替代与进口替代的双重作用下将有望迎来发展的春天;分子诊断方面:由于应用领域广泛,分子诊断为当前全球发展最快的IVD 子行业(近年增速约12%),国内分子诊断行业增速则约为全球增速的两倍,市场规模到2019 年将有望超过90 亿元。POCT 方面:受益于技术进步与快检需求的增长,我国POCT 行业近年增速超过20%,并有望到2018 年达到14.3 亿美元。

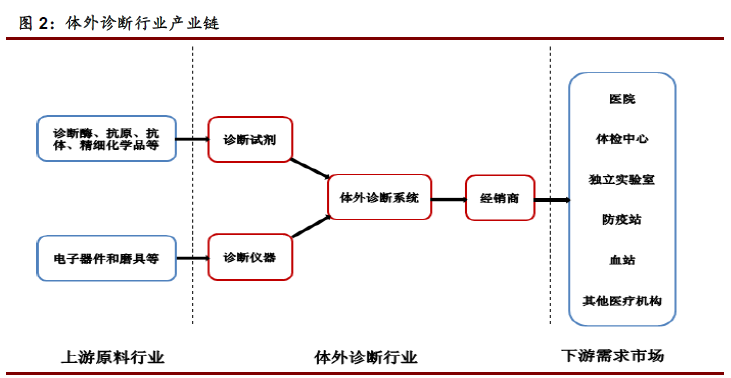

体外诊断行业产业链结构

完整的体外诊断产业包括上游原料供应行业和下游需求市场, 其产业链如下图所示:

对比全球行业发展现状,明晰我国IVD 行业未来发展趋势

海外欧美等发达经济体国家的体外诊断行业经过多年的发展,在技术、产品覆盖人群、人均消费水平等方面都大幅领先于我国。因而,深入探究以欧美为主导的全球IVD 行业的发展现状,无疑对理解我国IVD 行业的未来发展趋势具有重要意义。具体来看,行业层面:海外分子诊断与POCT(快检)市场占比高于我国;公司层面:海外IVD 行业市场集中度高,并购频繁,与我国当前IVD 行业市场集中度低,内部竞争激烈的态势形成了鲜明对比。我们认为:随着罗氏、西门子等海外巨头积极布局我国IVD 市场,我国IVD 产业将加速升级,并沿着海外成熟的产业格局发展。

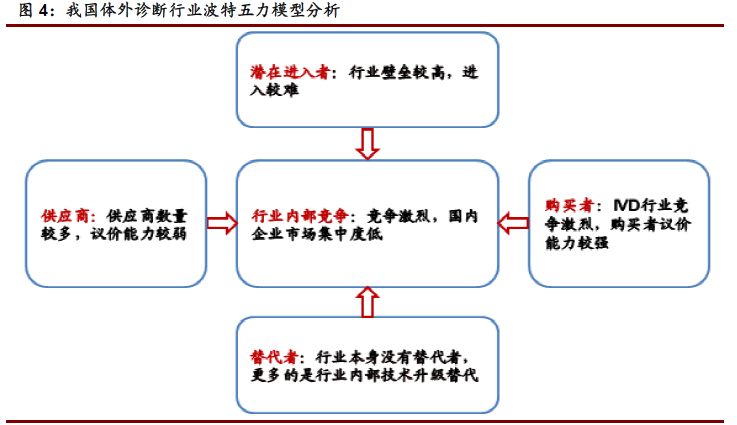

体外诊断行业竞争力分析

供应商:供应商数量较多,议价能力较弱。目前我国在诊断试剂的主要生物化学原材料以进口为主,原材料供应较为充足,部分辅助原料同质化较高,供应商数量较多,议价能力较弱。

购买者:IVD 行业竞争激烈,购买者议价能力较强。由于体外诊断行业生产企业众多,竞争激烈,下游购买者的议价能力相对较强。在医改的大环境之下,看好国内产品具备性价比优势的企业。

潜在进入者:行业壁垒较高,进入较难。

技术壁垒:体外诊断试剂行业是临床检验学、生物化学、分子生物学、有机化学、生物医学工程等众多学科结合的产物,技术壁垒较高。

市场准入壁垒:我国对体外诊断产品生产企业实行许可管理制度,生产企业必须获得国家食品药品监督管理局颁发的《医疗器械生产企业许可证》及《医疗器械经营企业许可证》,通过相应的质量管理体系考核,所有的上市产品还须经过临床试验并获得产品注册证书,并在使用过程中接受相关部门的监督管理。对潜在进入者来说,市场准入壁垒较高。

替代者:行业本身没有替代者,更多的是行业内部技术升级替代。体外诊断行业没有替代者,不同的诊断方法在技术的成熟度、发展水平和侧重点上存在差异,相互之间亦无法被完全替代。但同一诊断方法内部则进行着技术升级,如免疫诊断中化学发光法对酶联法的升级替代。

行业内部竞争:竞争激烈、国内企业市场集中度低。我国体外诊断市场外资企业市场占比超1/3,在国内三级医院的高端市场占据垄断地位。国内体外诊断企业400 余家,普遍规模小、产品品种少,诊断试剂生产规模排名前20 的国内企业的市场占有率仅约30%,市场集中度低。

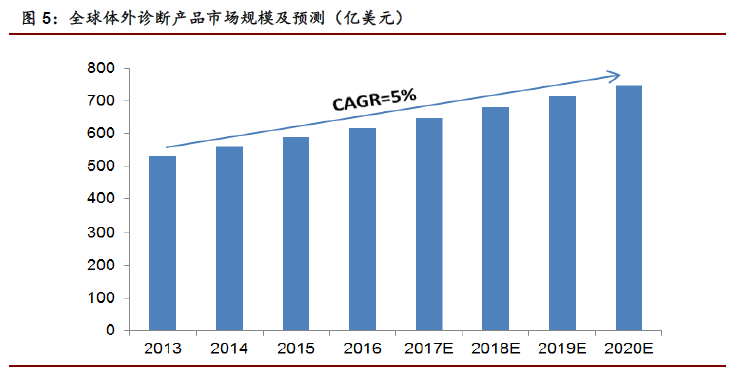

全球体外诊断行业发展现状:欧美日增长缓慢,新兴市场快速增长

近年全球体外诊断行业年均复合增长率约为5%,2020 年市场规模有望达到747亿美元。随着全球经济的发展、人们保健意识的提高以及全球多数国家医疗保障政策的完善,全球IVD 行业持续发展。2016 年,全球IVD 行业市场规模约为617亿美元,据Allied Market Research 预测,未来几年内全球IVD 行业将以约5%的年均复合增长率增长,并在2020 年达到747 亿美元。

欧美日占据全球体外诊断行业70%以上的市场份额,增长缓慢,新兴市场快速增长。目前全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,欧美日共占据全球体外诊断行业70%以上的市场份额,需求相对稳定,增长缓慢;中国、印度等新兴经济体国家全球市场份额占比较低,但由于人口基数大、经济增速高,近几年医疗保障投入和人均医疗消费支出持续增长,体外诊断行业正处于快速增长期。

我国IVD 行业处于快速发展期,近三年CAGR 约18.7%

我国体外诊断行业处于行业生命周期中的成长阶段,人口老龄化、城镇化、人们健康意识的增强、政策的支持以及诊断技术的进步等因素都推动着行业的快速发展。

人均支出水平低,行业发展空间大。2016 年,我国人均体外诊断支出约4.6 美元,仅约为世界平均水平的一半(2016 年世界人均体外诊断支出约8.5 美元),更远低于欧美日等发达经济体国家的人均体外诊断支出水平,发展空间巨大。2019 年我国体外诊断市场规模有望达到723 亿元,近三年CAGR约18.7%。2016年,我国体外诊断市场规模约430 亿元,根据中国医药工业信息中心发布的《中国健康产业蓝皮书(2016)》,到2019 年,我国IVD 市场规模将有望达到723 亿元,三年间年均复合增长率高达18.7%,发展迅猛。

启示:

技术进步为生化诊断行业带来增量

基层医疗市场的发展推升我国生化诊断产品需求

化学发光法逐渐替代酶联免疫法,成为免疫诊断的主流

国产化学发光产品将实现对进口产品的替代

免疫诊断整体市场增速超过15%,化学发光市场份额不断提升

分子诊断:当前全球发展最快的体外诊断子行业

广泛的应用领域是我国分子诊断行业发展的重要驱动因素

即时检测(POCT):快速诊断需求孕育而生的蓝海市场

文章节选自渤海证券。

回复

支持

反对

使用道具

举报

大力水手

大力水手

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-25 06:22

|

显示全部楼层

全球IVD市场增长稳定,态势放缓——从全球市场来看,目前发达国家成熟市场的IVD已经达到一个相对稳定阶段,欧美国家未来持续增长预计在5-6%左右,其动力呈现稳步放缓态势,日本增长率仅有2%。而ROW国家预计未来增长率达到10%。中国体外诊断市场将快速增长——市场空间巨大、升级换代需求以及不断增长的医疗消费需求将拉动市场,使我国医疗器械快速增长。

业内专家分析在过去几年中国IVD保持15%左右的增长速度,未来预计IVD仍将维持15%的高增长,是世界增长最快的市场。体外诊断技术两极分化,快速诊断前途光明——我国针对于体外诊断技术的需求正在朝着两极化发展:一种是以高效率流水线式的自动化仪器诊断技术,大大提高诊断检测的工作效率;另一种是简单快速的现场检测诊断技术,不受仪器限制、操作简便、报告及时准确,日益受到临床医护人员的青睐。

和业内人士谈笑风生,我只选MF。

欢迎关注微信公众号MedFinance。

回复

支持

反对

使用道具

举报

大力水手

大力水手

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-25 06:22

|

显示全部楼层

医疗是一个很大体系在我国医疗体系中占重要地位,体外诊断跟我们每个人都息息相关,核磁共振、ct、验血、验尿都属于体外诊断,常见测血糖仪器还有试纸。

---------------------不会割------------随便割------------------------------------------------------------------------

据欧洲知名诊断厂商协会统计,体外诊断可以影响约70%的医疗决策,却占全球医疗卫生总支出不到1%。也就是说,尽管体外诊断的影响很大,但在总的医疗成本中,它只占很小一部分。但我国三甲医院体外诊断设备一直被国外所垄断,所以大部分项目费用还是很高。而我国人口基数大,怎样能用最小的成本去撬动最大的医疗效果呢?

现在全球体外诊断市场已成为数百亿的美元市场规模,已经是一个朝阳的行业了,产业发展比较成熟,市场集中度较高,也出现了一批很牛X的跨国企业,包括罗氏、西门子、雅培等,这些企业巨头均同时生产试剂和仪器,呈现出一种寡头垄断的竞争格局。全球体外诊断市场销售位居前 10位的公司共实现销售 368.15 亿美元,占全球约73.7%的市场份额。

前两年我国体外诊断产品市场规模才达到306亿元,

医疗器械

市场总量达到2760亿元。国内大量的进口设备都集中在我们国家的三甲医院,因为三甲医院分额了我国90%的病人,原因就不用说了吧!这类医院根本就不差钱!!!高科技“设备”都能可劲造!!。那为什么要用进口的而不用我国的呢?因为我国技术较差,操作误差也就比较大,结果准确度难以保证,所以使用进口厂家产品,可进口产品成本又居高不下,也导致被进口厂家长期占据主流市场。

长期被人压着。。。。

那国内企业怎么办??得先开个口子吧

就是试剂!!低门槛!高毛利率!而体外诊断试剂是一个毛利率很高的的行业,业内平均毛利率水平在70%,跨国化学发光试剂某些公司更可达90%的毛利。因为门楷低,我们中国人民的勤劳智慧,超强 的复制能力不服不行。。。逐步替代国外产品。。

先赚到钱再说!!没钱说啥都不好使!!

在一个就是仪器设备。上边说了。三甲医院等高端的医疗机构用于体外诊断的仪器90%被进口品牌占据。而一些小的医疗机构根本就不愿意买这些设备,因为看病的人少,病人看病的费用还不够买设备的。卡在不上不下这么个地方。这是让国内仪器设备企业比较蛋疼的地方。

不过这种状况已经开始好转了,没原来那么疼了。因为有一双大手揉了两下。

第一下:新医改的分级医疗政策。先科普下啥是分级医疗:就是根据疾病的严重程度进行分级,三级医院主要是急危重,疑难杂症,二级接收三级转诊的恢复期稳定的患者,县级就是常见病、多发病。基层就是康复护理。恩~~舒服!为啥舒服你不知道??

因为分级医疗可以把20%-30%病人会引流到二级、民营医院。这个中端水平。加大国产设备市场份额。

第二下:国家政策保护。二级、民营医院对价格很敏感,成本控制相对严格,进口品牌无论是巨额研发投入,还是高昂的人力成本,价降不下来,这一块国产设备企业能吃独食,加上国家政策保护,要求大型公立医院优先采购国产设备。高端市场逐渐拿到入场券,中低端又有优势,竞争有利于国产设备行业龙头,优秀品牌。

第三下:医保控价。国内医疗方面的现状是医保快穿了从限费角度来看,体外诊断在目前基本没有报销的可能,所以要依靠自费。自费的话,不差钱的那帮土豪们肯定都选择三级医院。普通老百姓当然是便宜点好。

三下下来,国产设备企业应该是舒服了很多。

回复

支持

反对

使用道具

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-25 06:20

发表于 2024-9-25 06:20

提升卡

提升卡 发表于 2024-9-25 06:20

发表于 2024-9-25 06:20