前几天,2023 年的第三个工作日,国资委召开了中央企业负责人会议,提出了优化中央企业经营考核指标体系的六个指标 —— 一利五率,目标是一增一稳四提升。一增,就是确保利润总额增速高于全国 GDP 增速。一稳,资产负债率总体保持稳定。四提升,即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率四个指标进一步提升。

如果正好有做央国企数据类项目、BI 项目的,这几个指标就是必考题,一定要非常熟悉,我们在项目上就经常用。并且在国资委今年的央企的会议中,在 IT 信息化建设方面还特别提到了财务管理、全面预算、司库体系、财务决算,5G、人工智能、数据中心、物联网等等,视频最后我也会提到。

对比去年,也就是 2022 年的两利四率指标体系,指标总数没变,但替换了两个指标。剔除了净利润和营业收入利润率,新加入了净资产收益率和营业现金比率。

关于 2022 年的这两利四率这六个指标,在之前的视频《两利四率、两增一控三提高央企考核指标解读》的文章中有非常详细的解释,不熟悉这些指标含义的朋友可以看下之前的文章。 去年与今年的指标变化

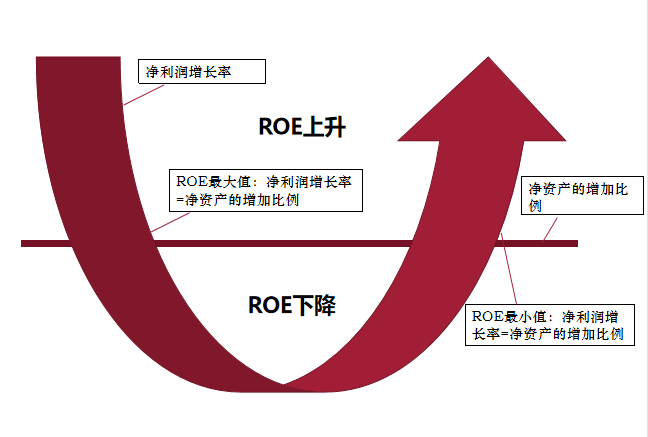

主要变化就是国资委要引导央企企业更加注重投入产出效率和经营活动现金流,要不断提升资本回报质量和经营业绩“含金量”。

2022 年是两增一控三提高,两增就是增加利润总额,增净利润,两个利润的增速要高于国民经济的增速。一控指的是要把资产负债率控制 65% 以内;三提高,营业收入利润率要再提高 0.1个百分点、全员劳动生产率再提高5%、研发经费投入也要进一步的提高。

2023 年是一增一稳四提升。一增,就是确保利润总额增速高于全国 GDP 增速,力争取得更好业绩。利润总额增速一旦超过了全国 GDP 增速,每年的 GDP 就是那么多,那就意味着要增大国资央企稳定宏观经济大盘的分量。一稳,就是资产负债率总体保持稳定,去年的叫法是控,要控制在 65%以内。

通过前几年的改革,央企资产负债率有所下降,资产质量提升,风险有所释放,就从控转变到稳了。四提升,就是净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率四个指标进一步提升。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-19 16:55

发表于 2024-9-19 16:55

提升卡

提升卡