金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

海思科是一家集新药研发、生产制造、销售等业务于一体的集团上市公司。在目前国内热门靶点内卷的背景下,海思科在麻醉镇痛、蛋白降解、口服降糖等领域进行了差异化布局。这种能够跳出常规思维,在前瞻性领域进行押注的创新药企值得研究学习。正值半年报发布季,处于创新转型关键期的海思科,上半年业绩如何?

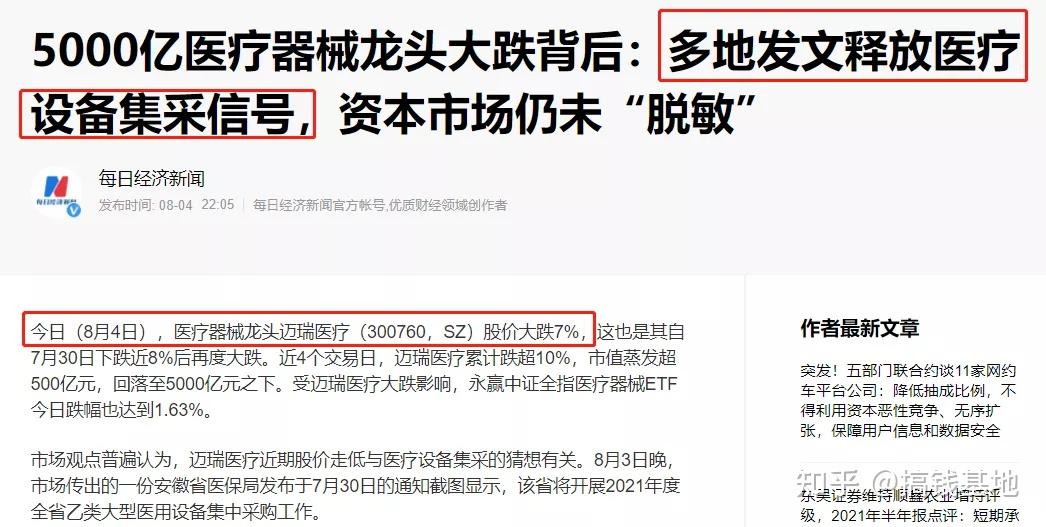

近日,海思科医药集团股份有限公司(下称“海思科”)发布了2022年半年度报告:上半年总营业收入12.47亿元,同比下降2.26%;归属于上市公司股东的净利润6982.22万元,同比下降78.20%,归母扣非净利润5107.95万元,同比增长93.87%。

今年上半年净利润之所以出现大幅下降,是因为去年同期海思科出售了一个在研TYK2项目,获得6000万美元首付款,导致今年净利润同比下降较多,但是扣除非正常损益后的净利润增长几乎翻倍。这是一个积极的信号,意味着海思科开始走出集采阴霾

多种主力品种纳入集采,有“忧”也有“喜”

海思科产品收入(来源:2022H1半年报)

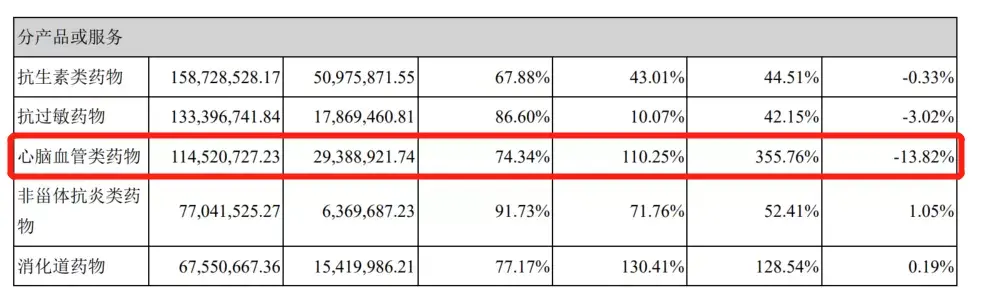

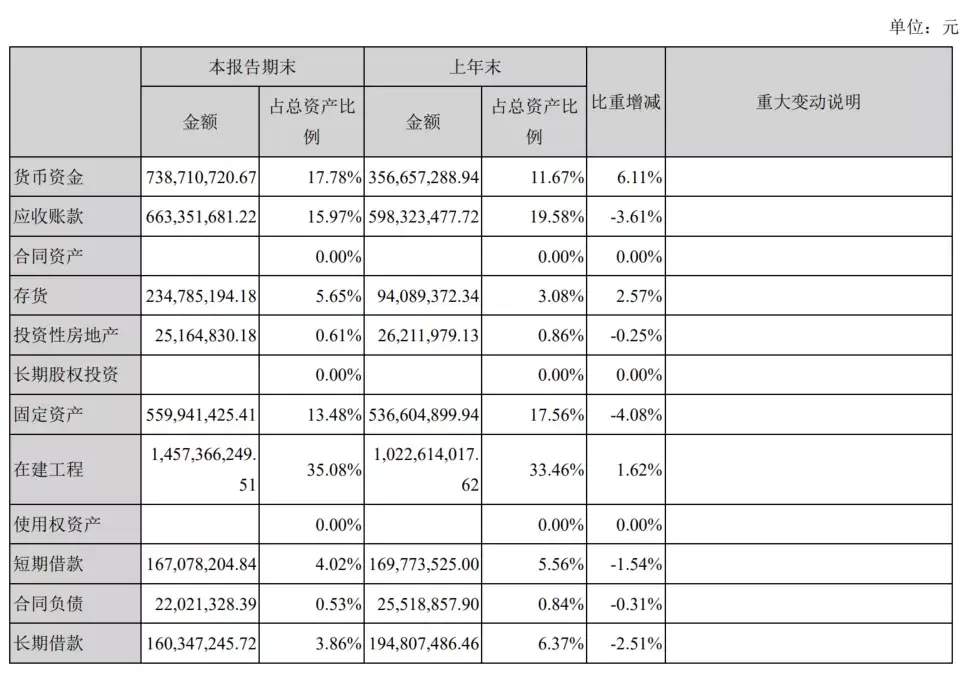

受集采影响,海思科此前占主营收入大头的肠外营养系、肝胆消化、抗生素产品均出现营收下滑。特别是肠外营养系,在2021年半年报中,海思科肠外营养系营收为4.25亿元,占比33.28%,毛利率为79.72%。而在2022年上半年,肠外营养系营收为2.91亿元,营收同比下降31.56%,毛利率也大幅下降至65.35%。

对此,海思科表示,肠外营养系类产品收入下降系因脂肪乳氨基酸(17)葡萄糖(11%)注射液于2021年中选第五批国家集采,进入集采后销售价格降低导致同比收入下降。

集采造成主营产品营收下降的同时,也为一些产品带来了切实的益处。比如肿瘤止吐领域的甲磺酸多拉司琼注射液,同时也是海思科的独家品种。在2021年进入医保后,销售额曾经历了短暂下滑,而在今年半年报中,甲磺酸多拉司琼营收达1.16亿元,占营业收入比重为9.33%,同比增长127.49%。海思科表示,甲磺酸多拉司琼收入增加主要因进入集采后大幅放量所致。2022上半年,1ml甲磺酸多拉司琼注射液委托生产量728.8万支,而其在2020年中报中,1ml甲磺酸多拉司琼注射液委托生产量243.6万支,生产量实现倍增。

前五批国家集采中,海思科的恩曲他滨替诺福韦片、培哚普利叔丁胺片、盐酸普拉克索缓释片、注射用艾司奥美拉唑钠、盐酸帕洛诺司琼注射液均中标。在集采的助力下,培哚普利叔丁胺片、盐酸普拉克索缓释片等在2021年迅速达到了千万级以上的销售规模。上半年这部分产品再度放量,营收3929.41万元,增幅高达148.83%。

另外,在第七批拟集采品种中,海思科的氟哌噻吨美利曲辛片、注射用甲泼尼龙琥珀酸钠、盐酸帕洛诺司琼注射液、注射用头孢唑钠等4个品种参与竞标。其中氟哌噻吨美利曲辛片、甲泼尼龙注射剂竞争格局良好,海思科相关产品市占率普遍较低,若中标集采有利于公司迅速打开市场。

Me-better麻醉药环泊酚进医保后迅速放量,尽显“爆款”潜质

环泊酚是海思科自主研发、具有完全自主知识产权的1.1类创新药,同时也是我国首个自主化合物创新的静脉麻醉药。环泊酚是一种γ-氨基丁酸A型(GABAA)受体调节剂。从化学结构上看,环泊酚是经典麻醉药丙泊酚的me-better,属于静脉麻醉药。环泊酚整体耐受性良好,药效活性约为丙泊酚的5倍。与丙泊酚相比,环泊酚具有“两快五少”的临床优势,具体表现为起效快速、苏醒快速、更少用量、更少呼吸抑制、更少心血管不良事件以及更少注射痛和更少脂质输注量。

环泊酚于2020年12月获批上市,目前获批适应症有“非气管插管的手术/操作中的镇静和麻醉、全身麻醉诱导和维持、重症监护期间的镇静”。2021年11 月,环泊酚参与并通过第五批国家医保药品谈判,正式纳入《国家医保药品目录(2021版)》,并于2022年1月起正式执行。

纳入医保后,环泊酚迅速放量。2022年上半年销售数量约150万支,已进入 900多家医院,其中三甲以上医院占比达55%。同时在美国经FDA批准豁免 I、II期临床,直接开展III期临床研究,目前正在进行中。

据海思科官方预测,环泊酚未来预计在国内市场的销售峰值将达到20亿元,在国际市场峰值可能达到1亿美元。具有“爆款”潜质。

其他在研重磅产品

HSK-21542——镇痛加止痒双重作用

HSK-21542是镇痛加止痒双重作用的外周选择性κ阿片受体激动剂,主要有两个适应症,一是术后镇痛,对标的是临床常见的芬太尼、地佐辛等阿片类镇痛药。由于HSK-21542只作用外周不进中枢,所以成瘾性风险低,也避免了中枢系统的副作用。同时不做用于Mu受体,避免了便秘的副作用;二是瘙痒适应症(如血透病人瘙痒),对标的是纳呋拉啡,由于纳呋拉啡能进中枢,所以副作用不能避免,而HSK-21542则避免了这些副作用。

由于镇痛和止痒都存在巨大的未满足需求,且海思科进度较同类药物领先,因此,HSK21542很可能将成为公司第二个重磅品种。

HSK7653——创新长效口服降糖药

降糖药物领域,胰岛素作为终末期糖尿病患者的必用药被广泛认知,但非胰岛素类的口服降糖药市场不可小觑。HSK7653是海思科自主研发的1类创新药,是一种长效DPP-4 抑制剂。目前,α-葡萄糖苷酶抑制剂和DPP-4抑制剂凭借着良好的安全性分别占据口服降糖药市场的前两位,其中DPP-4抑制剂领域,默沙东的西格列汀2019年销售额达到35亿美元,成为全球第三的降糖药单品。

目前国内上市的DPP-4抑制剂都是按日服用,而海思科的HSK7653在增加患者依从性方面体现了强大优势,HSK7653只需2周服用一次,有潜力成为全球最长效口服DPP-4抑制剂。预计2023年在国内上市。

HSK16149——神经疼痛新选择

HSK-16149是由海思科开发的具有自主知识产权的拟用于治疗糖尿病性周围神经痛、带状疱疹后神经痛的1类新药。带状疱疹后神经痛(PHN)和糖尿病周围神经痛(DPNP)是常见的神经性疼痛疾病。目前,PHN和DPNP的指南推荐一线药物包括钙离子通道调节剂(普瑞巴林和加巴喷丁)及三环类抗抑郁药(阿米替林)等。

HSK-16149临床试验表明,其具有强效镇痛、长效镇痛、中枢副作用小等特点,具有成为慢性神经性疼痛首选用药的潜力。带状疱疹的全球年发病率约为3~5‰,其中约9%~34%的带状疱疹患者会发生PHN,我国PHN患者超130万人。DPNP约见于16%的糖尿病,国内糖尿病患者约1.16亿,推算国内DPNP患者数超1800万人,市场空间巨大。

HSK29116——PROTAC药物开发正当时

PROTAC(Proteolysis-targeting chimera)全称蛋白降解靶向嵌合体,即利用泛素-蛋白酶体系统诱导靶向蛋白降解。与传统小分子药物不同,PROTAC无需与目标蛋白长时间和高强度的结合,便可捕获蛋白并将其降解,因此有望突破传统难以成药的靶点并克服耐药性问题。

HSK29116是海思科研发的1类创新化学药,为口服的PROTAC小分子抗肿瘤药物,可选择性的阻断BTK激酶活性、通过调节信号通路干预B细胞发育,从而控制各种B细胞恶性肿瘤的进展。一方面,HSK29116可通过特异性结合BTK直接抑制BTK活性;另一方面,其能诱导BTK泛素化标记,通过蛋白酶体途径将其降解,从而阻断BCR信号通路的传递,抑制B细胞淋巴瘤细胞的生长与增殖,起到双重抗肿瘤作用。2021年4月6日,HSK29116获批临床,适应症为B细胞淋巴瘤。

目前,国内已有超过十家企业深耕于PROTAC药物,包括开拓药业、百济神州、海创药业、凌科药业、分迪科技等,其中开拓药业、海思科、百济神州的PROTAC药物处于第一梯队。

值得一提的是,海思科的PROTAC管线数量储备,大概率是国内最多的。目前已经开发了针对肿瘤、自免的FIC产品,拥有早期产品20多个、提交专利30余项。世界上已有近50亿美元的一二级市场的投资涌入PROTAC的各个生物技术公司,这足以展现海思科研发管理层的前瞻性。

海思科目前正处于关键的转型期,其主打产品环泊酚正在成为业绩第二增长曲线的主要驱动力。不过创新管线尚未成熟,未来创新转型依然任重道远。但是其创新药布局具有一定的前瞻性,市场潜力巨大,而且将逐渐迎来收获期。总体来说,未来可期。

文章最后,简要介绍下海思科的专利申请情况,根据智慧芽新药情报库显示,海思科目前申请专利有751条,涉及氘代物、BTK抑制剂、抗流感病毒化合物的晶型专利等,布局广泛。对海思科研究进展、专利布局感兴趣的读者朋友,可以智慧芽新药情报库,免费查阅相关信息。

参考资料:

1.海思科2022上半年业绩报告.

2.《海思科发力!14款创新药、4个新品冲刺,1类新药抢超50亿市场,4个拟集采品种备战》,米内网,2022-06-14.

3.《海思科拟出售海外控股子公司暨在研项目TYK2产品》,新浪财经,2021-03-08.

4.Proteolysis-targeting chimera (PROTAC) delivery system: advancing protein degraders towards clinical translation.Chem.Soc.Rev.,2022,51,5330-5350.

5.Emerging targeted protein degradation tools for innovative drug discovery: From classical PROTACs to the novel and beyond.

6.智慧芽新药情报库

版权声明:

1.本文系智慧芽接受的外部投稿,文中所述观点仅代表作者本人观点,如您发现发布内容有任何版权侵扰或者其他信息错误解读,请联系本号;

2.本文稿费由智慧芽已支付给投稿人,版权归智慧芽所有,任何标注为原创内容未经智慧芽授权,禁止转载至其他任何平台。合作转载及白名单开通请添加本号沟通; |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-12 09:23

发表于 2024-9-12 09:23

提升卡

提升卡