金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

登陆有奖并可浏览互动!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

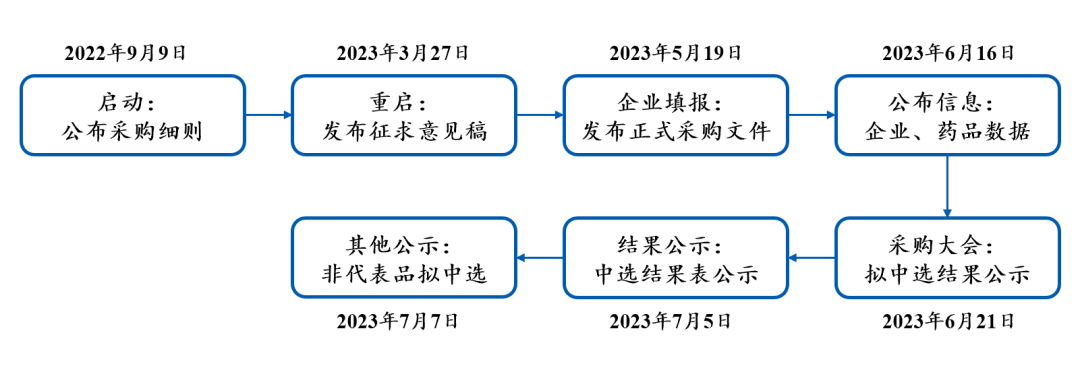

6月21日,全国中成药采购联盟集中带量采购信息公开大会在武汉东湖国际会议中心举行。这意味着,中成药集采将正式开标。

工信部和国家统计局的数据显示,2021年我国中药市场整体规模达到8864亿元,其中,中成药主营业务收入4862亿元,占比54.85%,为国内占比最高的中药细分领域。目前,国内中成药企业合计约2000余家,市场整体呈现产品多、批文多、独家和类独家产品数量多的特点。

谈及中成药集采的市场影响,上海市卫生和健康发展研究中心主任金春林对21世纪经济报道记者表示,在中成药集采加速落地的趋势下,需要加强对中成药原材料质量的管控,避免由于集采降价而出现劣币驱逐良币的现象。

“从市场格局变化来看,中成药带量采购可能会带来几轮螺旋式降价,会有大浪淘沙的情况出现,特别是一些疗效不明显且容易被滥用的中成药今后价格降幅或将越来越大,使用方面也会有所限制。反之,一些真正有疗效的优质中成药可能会带来一定的市场获益。”金春林说。

近几年,集采成为推动企业、医院、医药行业改革的重要一环。不少企业在参加集采后,通过“以价换量”获得更多的市场份额,而这也在进一步促进医药企业降低成本、稳定供给、研发创新等。

此前,国家医保局发布的《关于做好2023年医药集中采购和价格管理工作的通知》(下称《通知》),为2023年医药集采工作划出重点,《通知》明确将持续扩大药品集采覆盖面,到2023年底,每个省份的国家和省级集采药品数累计达到450种,其中省级集采药品应达到130种,化学药、中成药、生物药均应有所覆盖。截至目前,国家已经组织开展294种药品集采,一批高血压、冠心病、糖尿病等门诊常见病、慢性病用药平均降价超过50%。得益于大幅降价,患者使用高质量药品的比例从集采前的50%上升到90%以上。

眼下,药品集采已经从化药向中成药延伸,扩围更广。从各省省级集采的品种来看,化药已经基本全面覆盖,而中成药集采与化药相比也有一定的差异。

金春林介绍,从过往省级中成药集采的经验来看,与化药相比中成药集采较为温和,在药价降幅方面,化药集采平均降幅都在50%以上,最高可达90%以上,而中成药降幅基本保持在30%-40%。

“中成药受原料产地质量影响较大,没有化药一致性评价的要求,很难用通用商品名去进行带量采购,也不能像化药集采一样选择‘一刀切’。所以,中成药带量采购会通过螺旋式不断降价,而不是一次性降到位。”金春林说。

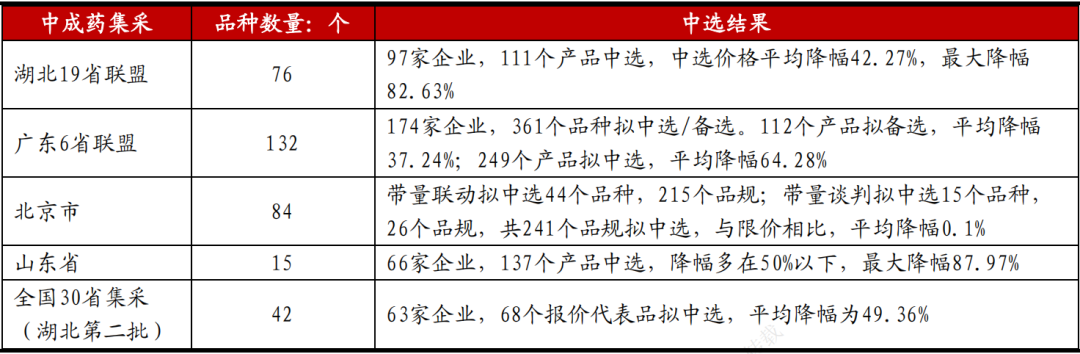

根据《全国中成药联盟采购公告(第3号)》,本次集采由湖北牵头,共有96家企业参与申报,包括华润金蟾药业、雷允上药业、众生药业(16.680, -0.97, -5.50%)、哈药集团、敖东药业、神威药业、科伦药业(28.980, -0.42, -1.43%)、亚宝药业(6.940, -0.02, -0.29%)、益佰制药(5.130, -0.07, -1.35%)等。与此同时,16个采购组覆盖296款不同剂型、不同规格的药品,其中包括复方血栓通、银杏叶提取物等多个中成药大品种。集采的周期为2年,视情况可延长1年。

另外,根据全国中成药采购联盟集中采购文件(ZCYLM-2023-1),此次集采的同采购组分为AB竞争单元,分别竞争,满足以下条件之一的申报企业进入A竞争单元,其他进入B竞争单元:

一是以申报企业为单位,将同采购组内联盟地区医药机构填报的所有产品2021年采购金额合并,按采购金额从高到低依次排序,累计采购金额达到同采购组总金额80%的申报企业。

二是以申报企业为单位,将同采购组内联盟地区医药机构填报的所有产品2021年采购金额合并,将采购金额从高到低依次排序,排名前3的申报企业。如进入B竞争单元申报企业不足3家,则将同采购组内所有申报企业合并到A竞争单元。

头豹研究院医疗行业高级分析师郑桦对21世纪经济报道记者表示,从规则上看,为了鼓励中药企业积极参与集采,此次中成药集采有复活机制兜底;从集采品种上看,本次中成药集采纳入的16个采购组中,不乏独家品种,预计此次集采的平均价格降幅会更温和。

此外,与其他医药相比,由于中成药质量受原料产地、种植、工艺等多种因素影响,不同企业生产的同一品种中成药往往存在质量差异,但均符合国家药品标准的规定。

“因此,如何在集采降价的同时做好质量品控的监管尤为重要。”郑桦说。

原文地址:https://www.zhihu.com/question/607989058 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-11 22:20

发表于 2024-9-11 22:20

提升卡

提升卡